Разве инфляция не должна оказывать благоприятное влияние на старейшую в мире страховку от инфляционного давления? Как отметил Михаил Спрогис из Goldman, в определенных обстоятельствах так и происходит: например, высокая инфляция имеет тенденцию (чрезвычайно) благоприятно влиять на золото, когда рынок ставит под сомнение способность центрального банка бороться с ней, как, например, при Бернсе в 1970-е гг. Напротив, высокая инфляция оказывает на драгоценный металл негативный эффект, когда рынок верит центробанку и в его способность снизить инфляцию, как, например, при Волкере в начале 1980-х.

В любом случае, постоянные заявления ФРС о том, что она готова пожертвовать ростом, чтобы взять инфляцию под контроль, помогли сохранить стабильность инфляционных ожиданий и подтолкнуло реальные ставки к самым высоким уровням со времен мирового финансового кризиса.

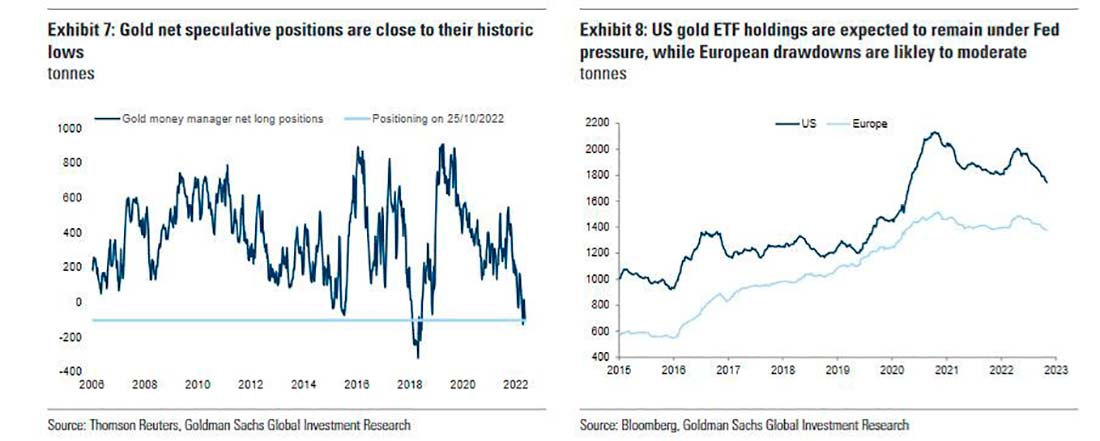

В результате объем золотых ETF и спекулятивных позиций сократился, так как эффект повышения реальных ставок компенсировал влияние растущих опасений по поводу рецессии.

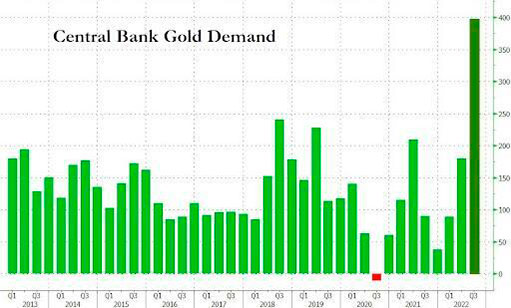

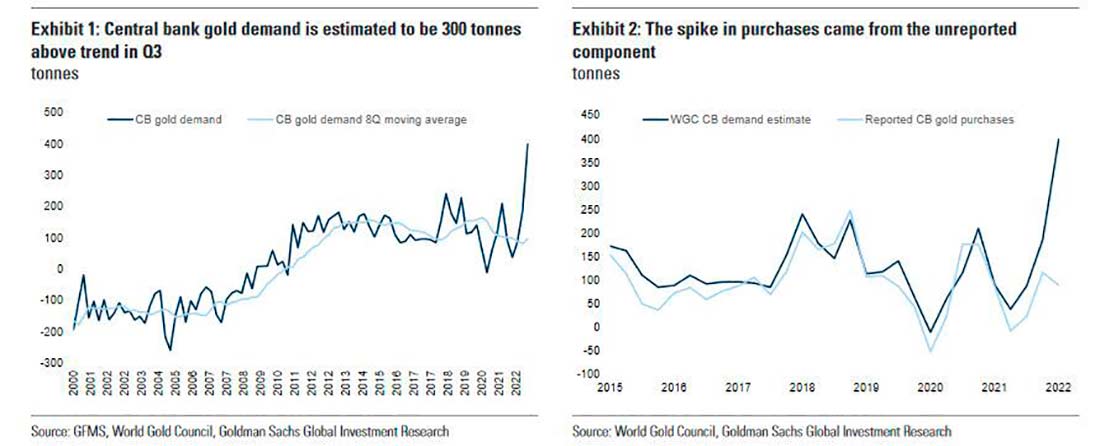

С другой стороны, закупки золота центральными банками, особенно в странах с развивающимся рынком, достигли рекордного уровня: по данным WGC, в третьем квартале 2022 года центробанки закупил 400 тонн золота, что является самым большим квартальным показателем за всю историю наблюдений, и на 300 тонн выше тенденции.

Стоит отметить, что есть страны, которые либо не сообщают о своей деятельности, либо сообщают с задержкой. Например, Россия перестала сообщать о покупках золота в этом году, а Китай часто отчитывается с большим отставанием. Крупнейшие зарегистрированные закупки пришлись на Турцию, Узбекистан и Катар. Можно с уверенностью сказать, что в текущей тенденции лидирующие позиции заняли страны с развивающимся рынком. Между тем, страны с развитым рынком не были крупными покупателями золота с 1960-х годов.

В любом случае, повышенный спрос со стороны центробанков стран с развивающимся рынком нельзя объяснить исключительно покупками на спадах или низкими процентными ставками. Высокий спрос особенно впечатляет с учетом силы американской валюты в третьем квартале, которая обычно негативно влияет на покупки золота в других валютах. Это также означает, что даже без дальнейших покупок в четвертом квартале 2022 год станет рекордным для спроса на драгметалл со стороны центробанков.

Это парадоксальное расхождение между рекордным спросом центробанков и падением цены золота из-за политики ФРС создает, как отметил Спрогис, асимметрию доходности драгметалла: «спрос стран с развивающимся рынком, по-видимому, является отражением геополитических тенденций, которые формировались годами».

Стратег полагает, что структурно более высокий спрос определенных ЦБ стал причиной асимметричной доходности золота и обеспечит поддержку драгметаллу в случае дальнейшей ликвидации ETF в ответ на ястребиные новости ФРС.

Когда рецессия в США приведет к развороту в денежно-кредитной политике — а это лишь вопрос времени, — по оценке Goldman, золото может подняться на 20-30% в зависимости от степени смягчения политики ФРС.

Goldman следит за чувствительностью цены золота к изменениям спроса со стороны ЦБ. По словам Спрогиса:

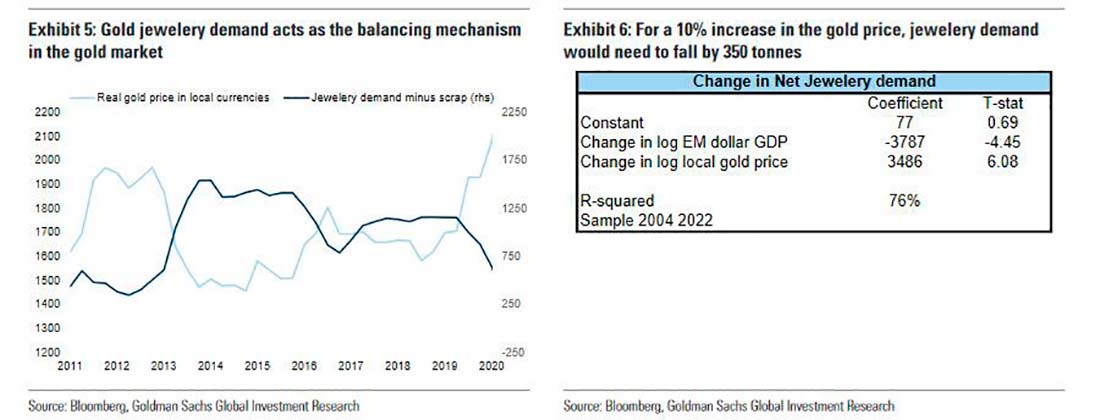

Чтобы оценить влияние увеличения закупок золота со стороны центробанков, мы смотрим на ценовую чувствительность чистого спроса на ювелирные изделия (спрос на ювелирные изделия за вычетом лома), балансирующего фактора на рынке золота. Логика заключается в том, что постоянно более высокий спрос ЦБ должен либо уничтожить спрос на ювелирные изделия, либо стимулировать сбор лома, при прочих равных условиях.

Анализ банка показал, что для удовлетворения дополнительных 350 тонн спроса центральных банков за счет снижения спроса на ювелирные изделия или увеличения лома, золото должно вырасти на 10% (Goldman все еще думает, что рынки физического и бумажного золота связаны, хотя на самом деле ничто не может быть дальше от истины благодаря безудержным манипуляциям на рынке бумажного золота со стороны центральных и коммерческих банков и БМР).

В любом случае, Goldman продолжает и отмечает, что при росте спроса центробанков на 233 тонны за последний год цена золота выросла на 6,5%. В дальнейшем, если ЦБ продолжат закупать 400 тонн драгметалла в квартал, это может привести к росту цены на 25%. В менее экстремальном сценарии, если закупки сократятся до 250 тонн в квартал в течение следующего года, золото может вырасти на 12,5%.

Спрос центробанков стран с развивающимся рынком действует как «пут» на цену золота; в то же время повышенные риски, которым подвержен рост, создают положительную асимметрию доходности драгметалла.

По мнению Goldman, потенциал снижения драгоценного металла в случае «мягкой посадки» или дальнейшей ястребиной политики ФРС существенно ниже, чем потенциал повышения золота в случае шока роста, который погрузит экономику США в рецессию.

Сильный спрос со стороны центральных банков только усиливает эту асимметрию: в 3 квартале 2022 года 300 тонн золота, купленных ЦБ свыше тренда, были компенсированы падением спроса на ETF на 250 тонн и снижением спекулятивных фьючерсных позиций на 340 тонн. Другими словами, массовая покупка физического золота центральными банками была компенсирована еще более массовой продажей бумажного золота. В итоге цена драгметалла упала, так как продажи инвесторами свели на нет покупки центробанков.

Но даже Goldman считает, что потенциал сокращения позиций спекулянтов, которые близки к историческим минимумам, ограничен. Банк также считает, что, хотя просадка ETF в США может продолжаться, ликвидация в Европе должна замедлиться после того, как ЕЦБ занял более голубиную позицию. Таким образом, структурно более высокий спрос центральных банков должен поглотить дальнейшие продажи ETF, что усилит асимметрию доходности золота.