Возможно, это не лучший момент, с учетом распространения Дельта-варианта коронавируса, но давайте будем оптимистами и предположим, что пандемия скоро останется позади. Само собой разумеется, что выход из пандемии COVID-19 в мире считается положительным для мировой экономики.

Однако, даже если пандемия закончится, мир подвергнется множеству рисков. Как недавно заметил генеральный директор Банка международных расчетов Агустин Карстенс:

Политики по-прежнему сталкиваются с серьезными проблемами.

Первая угроза, конечно, заключается в том, что пандемия не закончится в ближайшее время, поскольку могут появиться новые варианты, влекущие за собой дальнейшие ограничения, а также денежно-кредитные и фискальные стимулы. Я не могу этого исключить, но держу пари, что экономический эффект от новых штаммов будет меньше, так как люди будут лучше адаптированы к ситуации, а санитарные ограничения будут более мягкими, потому что люди вакцинируются, так как им надоест самоизоляция.

Второй риск предполагает, что инфляция может расти дальше или оказаться более устойчивой, чем ожидалось. Я хотел бы отметить, что если высокая инфляция сохранится, инфляционные ожидания могут стать более «ретроспективными» и вырастут сильнее, чем ожидалось. Центральный банк утверждает, что инфляционные ожидания остаются стабильными, поскольку он обладает антиинфляционными полномочиями.

Но чем дольше сохраняется высокая инфляция, тем выше вероятность того, что центральный банк потеряет свою репутацию, когда инфляционные ожидания ослабнут. В какой-то момент люди усомнятся во «временном» характере инфляции и увеличат свои ожидания. Почему бы и нет, учитывая, что ФРС открыто заявляет, что изменила свой режим таргетирования инфляции на еще один, более терпимый к инфляции выше целевого показателя?

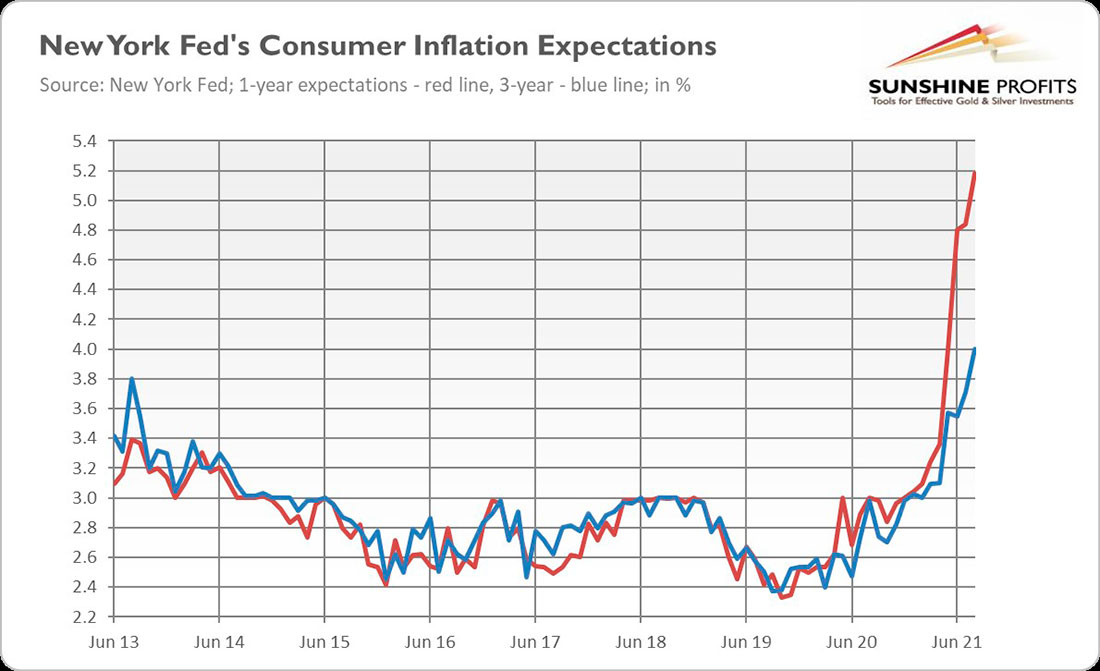

Обзор ожиданий потребителей от августа 2020 года, опубликованный ФРС Нью-Йорка, иллюстрирует мою точку зрения. Отчет показывает, что годовые и трехлетние ожидания потребительской инфляции выросли до новых максимумов в 5,2% и 4,0% соответственно (см. график ниже). Что важно, оба увеличения были общими для разных возрастных и доходных групп. Стабильные, да?

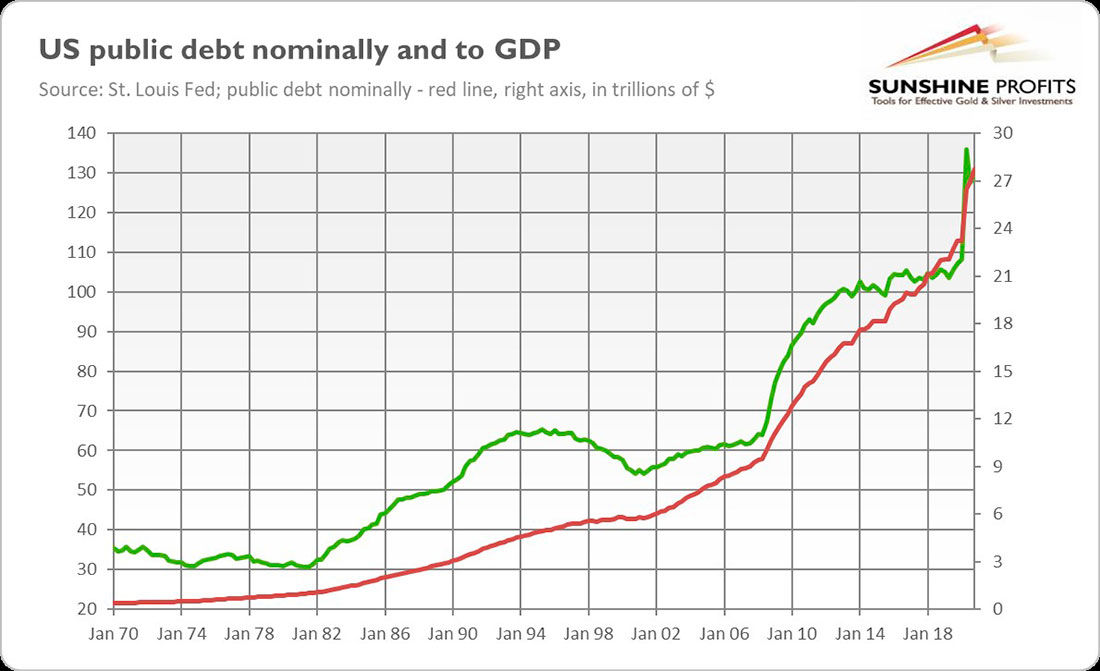

Третий риск — накопление долга. Частные и государственные долги были очень высокими еще до пандемии, но после того, как все это произошло, они выросли еще больше. Во втором квартале 2021 года мировой долг поднялся до нового рекордного уровня в $296 триллионов долларов, в то время как общий государственный долг США увеличился примерно до $29 триллионов долларов, как показано на графике ниже. По отношению к ВВП долг несколько снизился, но остается намного выше, чем до пандемии. Такая высокая задолженность снижает финансовую способность реагировать на новые экономические потрясения в будущем и повышает вероятность долгового кризиса, дефолта или даже полномасштабного долгового кризиса.

Чрезмерный долг не только сам по себе влечет за собой риски, но и затрудняет нормализацию денежно-кредитной политики. Хотя существует гигантская куча государственного долга, бремя расходов управляемо, поскольку процентные ставки находятся на сверхнизком уровне. Однако, если центральный банк их увеличит, расходы на обслуживание долга вырастут, что расстроит правительство.

Важно отметить, что средний срок погашения государственного долга США фактически сократился, поэтому изменение краткосрочных процентных ставок может оказаться для дяди Сэма еще более сложной задачей.

Давайте займемся математикой. Учитывая, что государственный долг составляет около 125% ВВП (см. график ниже), каждое повышение процентных ставок на процентный пункт подразумевает рост бюджетного дефицита как доли от ВВП на 1,25%. Бьюсь об заклад, правительство не обрадуется этому.

Что все это означает для рынка золота? Что ж, даже если пандемия закончится (а мы еще далеки от нее), наши экономические проблемы не исчезнут. Мы не вернемся к нормальному состоянию до пандемии, поскольку условия совершенно другие. Во-первых, долг и инфляция намного выше. Это создает особенно неприятную комбинацию. Видите ли, если инфляцию не сдержать относительно рано, ФРС, скорее всего, придется поднять ставку по федеральным фондам, чтобы позже победить инфляцию. Проблема в том, что агрессивное ужесточение денежно-кредитной политики может привести к увеличению премии за риск и обострению долговых проблем, что может даже спровоцировать финансовый кризис.

Учитывая все эти риски, мне кажется маловероятным, что инвестиции в золото могут потерять популярность. Однако этим рискам не обязательно материализоваться, и даже если они появятся — я считаю, что мы еще не видели в полной мере экономических последствий пандемии — этого не произойдет завтра. Таким образом, может случиться так, что золото сначала пострадает из-за скромного сокращения количественного смягчения, а затем начнет расти в ответ на инфляцию и / или долговой кризис.