Понимание рынка (будь то золото или другие товары) часто приходит из неожиданных источников. Например, один из самых любимых и популярных профессоров Гарварда, Корнел Уэст, был не экономистом, а блестящим (и поэтому противоречивым) философом. На его лекциях было не протолкнутся. Аудитории заполоняли сотни ошеломленных студентов, которые восхищались его способностью разрушать теории Витгенштейна, Ройса, Ницше и Уильяма Джеймса. Он поднял Гарвард на интеллектуальные высоты, невиданные после печально известного выступления Ральфа Уолдо Эмерсона в Школе богословия.

Это были, пожалуй, самые счастливые дни (и время для чтения) моей академической жизни. Одна из книг, которую Уэст заставил нас прочитать, называлась «Трактат о человеческой природе» Дэвида Юма.

Довольно тяжелый для восприятия материал, связанный с кантианскими представлениями о реальности, восприятии, сознании и других вещах, которые, казалось бы, не имеют ничего общего с богатством или важным экономическим секретом. Но на самом деле выдающиеся философы отлично разбирались в математике, например, Платон, Паскаль, Юм, Декарт, Уайтхед, Рассел и т. д. Между тем математика — основа экономики, и у золота — своя математика.

От философии к экономике — секрет рынка

В 1752 году Дэвид Юм написал еще одну очень короткую книгу (эссе), в которой раскрывает не столько философские аспекты, сколько экономические. Она содержит очень простой «секрет рынка».

Произведение Юма «Of Public Finance» позже послужило источником вдохновения для печально известной работы Адама Смита «Богатство народов» и основой для идей других гениев, таких как Вольтер, Франклин и фон Мизес. В частности, философ рассмотрел проблему долга, используя тематические исследования от Римской империи до отдаленных уголков древней Месопотамии, чтобы доказать свою точку зрения (и секрет рынка).

Так в чем же заключается этот секрет? Все очень просто — долг разрушает экономику.

Секрет рынка в 2021: конец «роскошной слабости»

Спустя примерно 269 лет после того, как философ раскрыл этот основополагающий рыночный секрет, мы находимся в худшем «сценарии Юма».

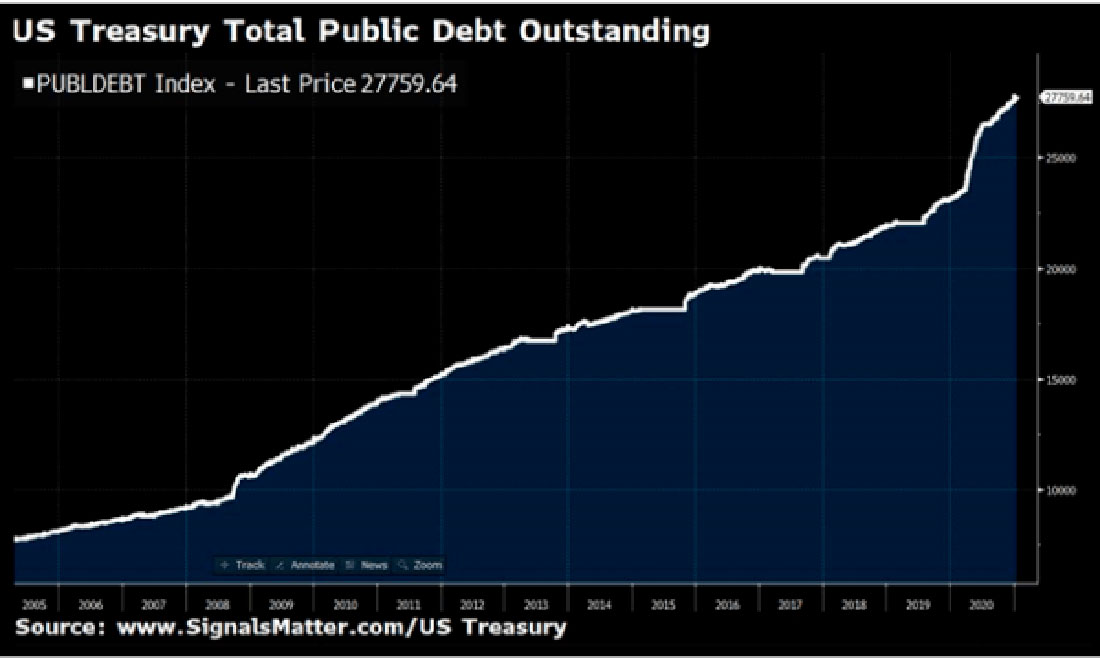

К концу 2019 года, всего за несколько минут до того, как в заголовках появилось страшное слово «COVID-19», мировая экономика в целом и экономика США в частности уже достигли рекордного уровня долга — намного выше глобального показателя в $260 трлн долларов.

Огромная проблема. Почему?

Потому что, всякий раз, когда долг используется для краткосрочного «ажиотажа», результатом становится долгосрочная катастрофа. Будущие поколения обречены на страдание, в то время как нынешнее живет в том, что Юм назвал «роскошной слабостью».

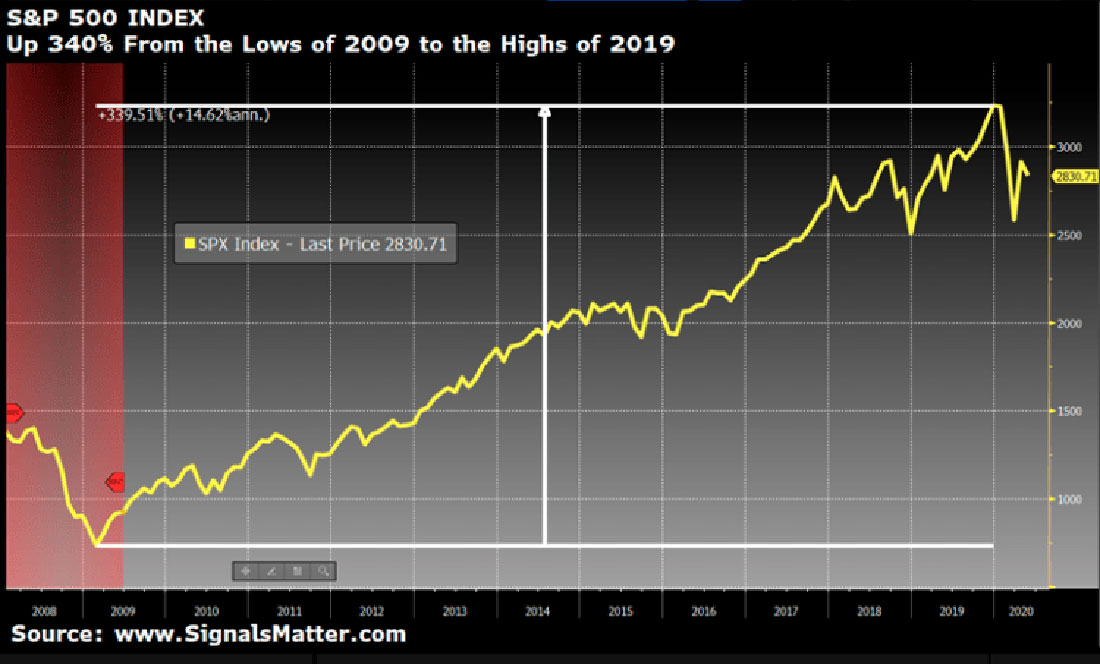

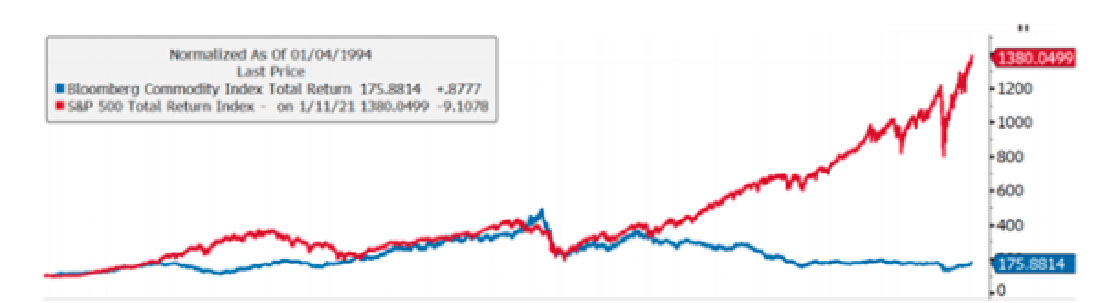

Излишне говорить, что Уолл-стрит в целом и «приспособленные рынки» после 2008 года пользовались взятой в долг «роскошью», как видно на графике ниже.

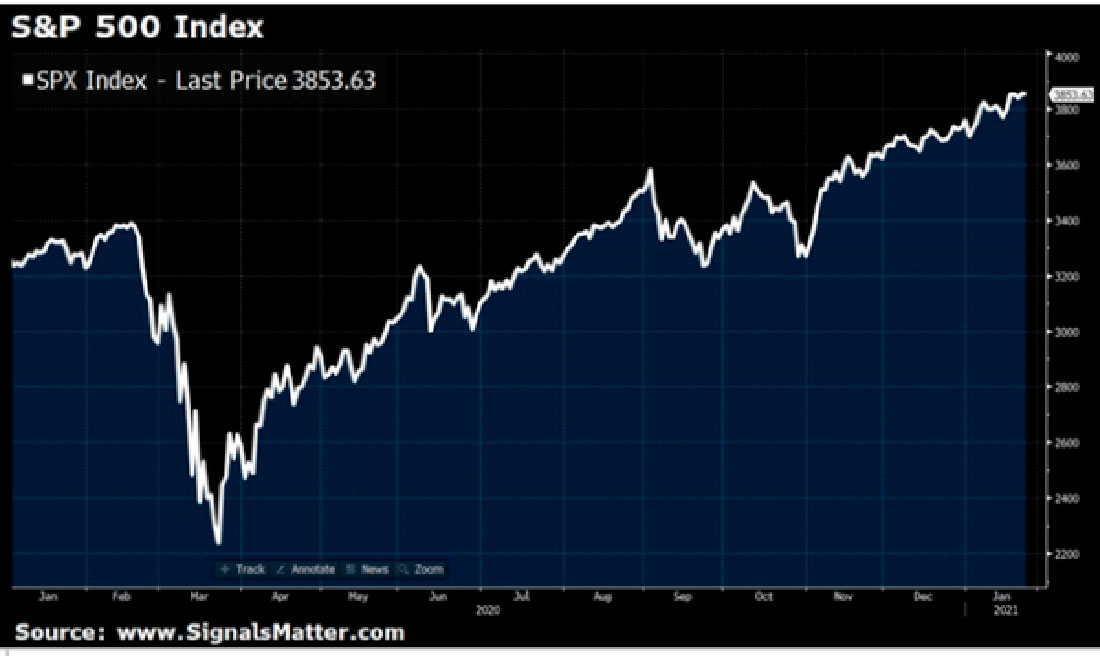

Индекс S&P 500 до коронавируса вырос более чем на 300% с минимумов 2009 до максимумов 2019 года почти исключительно благодаря долгу. Но даже глобальная пандемия не замедлила «стероидный» (то есть долговой) рост индекса S&P.

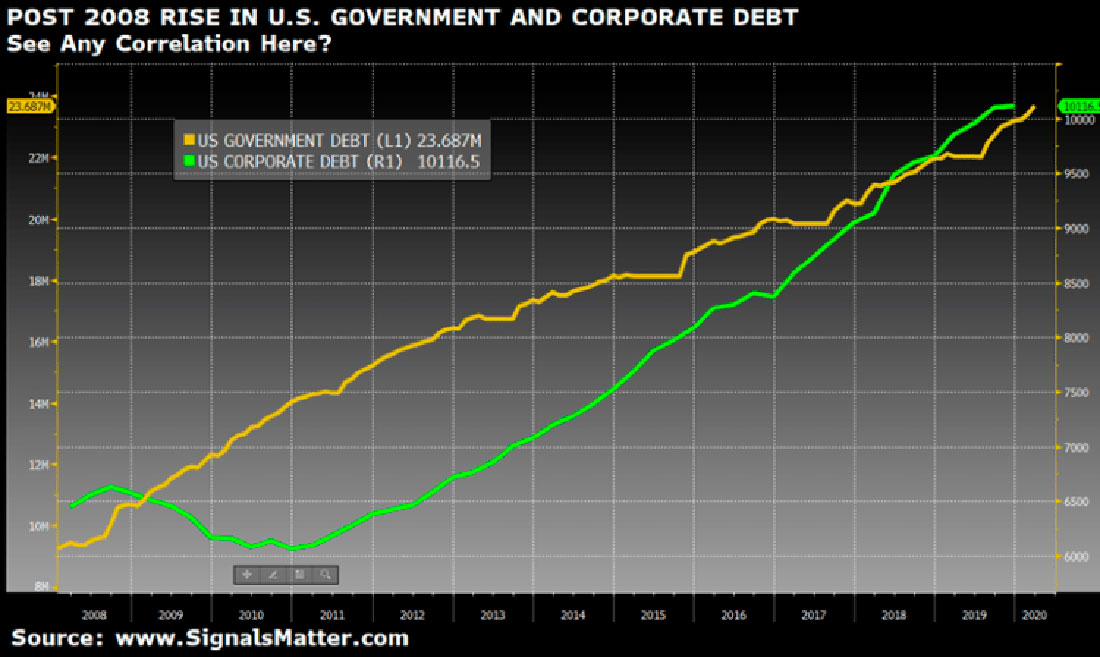

Корпоративный и госдолг США просто взлетели, как и фондовый рынок. Видите здесь зависимость?

Большая часть этого стремительного прироста S&P была оплачена за счет обратного выкупа корпоративных акций, финансируемого долгом с низкими ставками и чрезмерными государственными займами.

Банкиры и политики (красные или синие), никогда не утруждавшиеся изучением экономики (или откровенно базовой истории), забыли сказать избирателям и инвесторам, что за последними 12 с лишним годами «роскоши» и «восстановления» лежит рыночный секрет (и экономический вирус), о которой Юм предупреждал в 1752 году.

Когда больше на самом деле меньше

Юм сказал о долге следующее: «Больше на самом деле меньше». То есть увеличение долга не создает долгосрочного роста; фактически, оно математически разрушает его.

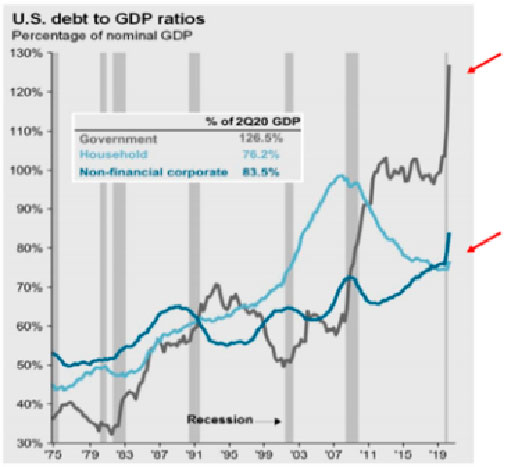

Чтобы подтвердить идею философа, достаточно взглянуть на историю того, что происходит, когда государственный долг превышает 50% его дохода или ВВП. Когда соотношение достигает 50% ВВП — это плохо, но если оно оказывается выше 90%, экономика теряет 1/3 своих темпов роста.

И это не какая-то временная ситуация, она постоянна, ведь экономика — это не искусство, а наука. Огромный долг всегда убивает экономический рост. На сегодняшний день долг правительства США к ВВП, составляющий 126,5%, уже прошел точку невозврата.

Можно с уверенностью сказать, что США и ЕС просто просчитались, как и Япония. Соотношение долга к ВВП достигло и превысило отметку в 225%, а экономика азиатской страны еще не увидела какого-либо заметного роста с момента обвала Nikkei в 1989 году. В США события будут развиваться по тому же сценарию.

В преддверии катастрофы COVID в 2020 году соотношение долга США к ВВП уже составляло 107%. В 2019 году к дефициту был добавлен $1 триллион долларов, а к концу 2020-го — еще $4 триллиона. В этом году стоит ожидать еще больший рост долга.

Кризис: кто виноват?

Увы, США, как и многие «ведущие экономики», переживают неоспоримый долговой кризис. И не было аргументов ни на этическом, ни на гуманном, ни даже на политическом уровне, против необходимости экстренных мер (оплачиваемых долгами). Но вот в чем загвоздка: на экономическом и историческом уровне эти меры непозволительны.

Секрет рынка Юма предупреждает нас, что следующее поколение заплатит за долги родителей (и за сомнительные меры в отношении COVID) способами, которые сейчас невозможно представить. Но справедливо ли обвинять политиков в неожиданных ситуациях и долгах, связанных с COVID? Юм считает, что да. Почему?

Потому что политических лидеров давно предупредили о необходимости иметь то, что Юм назвал «защитой от спада производства», или «сбережения на черный день». Фактически, у США всегда была такая финансовая подушка. По крайней мере, во времена Эйзенхауэра.

Но все пошло под откос, когда Никсон, как известно, заявил: «Я думаю, теперь мы все — кейнсианцы», имея в виду, пристрастие народа к долгам.

Интрижка с долгом

Почему? Потому что долг — это весело. Он создает условия для оживленной торговли и позволяет предаваться «роскошной слабости» везде — от Уолл-стрит до Мэйн-стрит и Пенсильвания-авеню.

Но рыночный секрет Юма напоминает нам, что любая нация, которая не производит и не зарабатывает столько, сколько тратит, математически движется к краху. Философ призвал политиков подготовиться к «черному дню», который в его время предполагал войны, стихийные бедствия и болезни. К сожалению, политики не были готовы к подобной ситуации; они на мели.

Когда соотношение долга к ВВП становится слишком высоким, каждый доллар государственного долга снижает экономический рост. Вступая в 2020 год и пандемию, США получали только 40 пенни роста на каждый доллар долга.

А затем наступил «черный день»

На момент прихода COVID, правительство уже тонуло в долгах. Хуже того, новые заимствования приведут к 20 пенни роста на каждый доллар долга. Кроме того, сейчас США столкнулись с огромным «спадом производства».

Даже до кризиса COVID объем мировой торговли, который обычно рос на 5% в год, составлял всего 0,5% — уровень, наблюдавшийся лишь 3 раза за всю историю. Мировой долг, который сейчас составляет невероятные $280 триллионов долларов, утроился всего за десять лет. Опьяненные долгами политики ослабили мир задолго до того, как он заболел.

Это позор, хотя Международный валютный фонд (МВФ) и другие никогда не признают своей вины; вместо этого они переложили всю ответственность на COVID, как на виноватого ребенка, который уже держит руку в баночке с долгами.

От дефляции к инфляции: замедление роста и будущие инвестиции

Повышение уровня долга и нулевые процентные ставки для поощрения еще большего увеличения долга действительно может привести к дефляции и замедлению роста. Но с неожиданным инфляционным поворотом.

На данный момент у ФРС буквально нет другого выбора, кроме как поддерживать ставки на уровне нуля или около него в течение следующих 6-7 лет, а значит, доходность по долгосрочным облигациям (диапазон 1–2%) останется низкой (с отрицательной реальной доходностью) на долгое время. А кривая доходности, которой манипулирует ФРС, теперь привязана к ставкам овернайт.

А что насчет (гипер)инфляции?

Многие переживают о росте инфляции. И не зря, с учетом постоянной печати новых денег, которая продолжается с 2008 года, и неограниченного количественного смягчения. В конце концов, когда ФРС печатает триллионы долларов из воздуха в считанные недели, инфляция кажется неизбежной, верно?

На самом деле, все не так просто. Но инфляция действительно уже не за горами.

ФРС: от кредитора до расточителя

ФРС (в соответствии с Законом о Федеральном резерве 1913 года и поправками, внесенными Картером Глассом в 1930-е) имела право только предоставлять займы, не имея возможности тратить — то есть печатать деньги и напрямую распределять / расходовать их по своему усмотрению. Вероятно, составители закона читали Юма еще в 1913 году.

Таким образом, Картер Гласс понимал, что если бы ФРС дали право печатать и тратить, это привело бы к ускорению инфляции, росту показателей и экономической смерти — мы превратились бы в банановую республику во многом как Франция 1790-х годов, Германия 1930-х годов, послевоенная Югославия и Боливия ХХ века. Настоящее безумие, не так ли?

Признаки безумия?

Но, возможно, вы заметили, что центральные банки постепенно приходят в отчаяние, т.е. сходят с ума.

Недавно ФРС воспользовалась тайной лазейкой в законе, проскользнув мимо слепых так называемых финансовых СМИ, и обошла запрет на «траты». Создав небольшую умную организацию специального назначения для работы в качестве посредника, ФРС в 2020 году выплатила некоторые суммы частным корпоративным и другим биржевым фондам мусорных облигаций в качестве помощи — что, на мой взгляд, является просто формальным способом позволить себе расходовать.

Как предупреждал Юм и история подтверждала — от Джона Лоу Франса в 1720 году до Веймара в XX веке — это кончается очень и очень плохо. К весне 2020 года, например, ФРС производила прямые покупки облигационных ETF, а позднее — отдельных эмитентов облигаций. Вскоре они, вероятно, будут покупать акции напрямую, следуя отчаянному примеру Японии.

Такие расходы на поддержку сломанных рынков увеличивают скорость обращения денег и, в конечном итоге, увеличивают темпы и масштабы инфляции.

Есть ли решение?

Как только нация переходит «Рубикон» слишком большого соотношения долга к доходу, увеличение заимствований и печатания денег никогда не приведет к дальнейшему росту.

Вместо этого экономика оказывается в застойном, похожем на японский, режим выживания, в котором наблюдается все меньшая отдача от растущего долга.

Трагедия кризиса COVID (и усиливающаяся политическая реакция на неравенство благосостояния, граничащая с феодализмом) потребует еще большего долга и помощи. Но, опять же, политики не экономисты, потому что, если бы они были таковыми, они бы признали правду теории Юма. А правда в том, что мы движемся к годам застоя и более высокой инфляции, — вряд ли это можно назвать победным лозунгом всей кампании.

Секрет рынка, о котором нам рассказал Дэвид Эм в 1752 году, сводится к следующему: проблема долга может быть решена только с помощью строгой экономии, а именно жизни по средствам.

Но как общество, фондовый рынок, включая рынок золота, и страна, мы живем не по средствам на протяжении почти века, а это означает, что следующее поколение будет страдать из-за ошибок предшественников.

Жить по средствам означало бы меньше расходов, меньше спроса, меньше роста, меньше искусственной поддержки облигаций, меньше инвестиций, меньше ошеломляющих рыночных максимумов и (надеюсь) меньше иллюзий. Поэтому ни на секунду не верьте в действенность решения ФРС использовать открытое право тратить. Это просто первый признак и симптом грядущей инфляции, которая разрушает экономику, как это происходило всегда и везде — от Месопотамии до Парижа XVIII века.

Золото и драгметаллы: здравый смысл и защита средств

Информированным инвесторам было бы разумно ознакомиться с предупреждениями Юма и с основными законами математики и истории. Такие идеи помогают понять ситуацию лучше (в долгосрочной перспективе), чем последние заголовки финансовых СМИ или Конгресса, поведение которых больше напоминает играющих детсадовцев, чем мудрость в действии.

Увеличение печатания денег и прямых расходов (а не просто кредитования) отчаявшимися центральными банками исторически указывает на рост инфляции и на продолжение обесценивания валюты.

Те, кто играет в бесконечную игру сохранения богатства, понимают, что сырьевые товары в целом, золото и другие драгметаллы в частности, являются абсолютно важным компонентом подготовки к инфляционному будущему.

Эта инфляционная тенденция, конечно, может подтолкнуть некоторых к открытию коротких позиций по продаже долгосрочных казначейских облигаций, но это означает борьбу с могущественным (и чрезвычайно опасным) центральным банком — чего я бы пока избегал, поскольку ФРС по-прежнему контролирует (т.е. искажает) кривую доходности.

Но золото и другие сырьевые товары (синяя линия на графике) для терпеливых инвесторов — гораздо более надежная долгосрочная ставка, чем манипулируемые казначейские облигации. Они также намного ценнее, чем акции с пузырями (красная линия).

Конечно, инвестиции в физическое золото — мой любимый способ защиты в мире долгов, поддерживаемом безумием, связанным с бумажными деньгами. Независимо от ежедневной динамики цены на золото, физический драгметалл защищает от обесценивания валюты, которое наблюдается сегодня.

В заключение, по мере того, как история разворачивается в сторону растущей инфляции, сведущие инвесторы смогут защитить свой капитал в грядущие годы так же, как они защищали тысячи лет назад: тоннами золота.