Когда центральный банк производит бумажные деньги в немыслимых объемах, огромные количества напечатанных долларов (и на прошлой неделе FOMC обещал напечатать еще больше) поддерживают искусственную ликвидность банков, высокие цены на облигации, сниженную искусственным путем доходность и, следовательно, ставки (т.е. стоимость заимствования).

Но, как напоминает австрийская школа, дешевый долг ведет к зависимости от долга, а зависимость ведет к дурным последствиям.

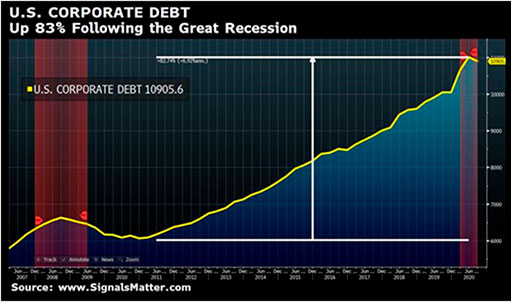

Дешевый долг = бесполезные облигации и зомби-предприятия

Как видно на графике справа, почуяв низкие ставки, американские компании начали злоупотреблять дешевыми займами. Корпорации гонятся за ними, как студенты ищут алкоголь со скидкой, и используют их так же бездумно, т.е. выкупают собственные акции или выплачивают дивиденды на заемные доллары, не получают прибыли, а затем говорят, что «восстановились», поскольку цены на их акции буквально взлетели на заемных «крыльях».

15% из этих погрязших в долгах предприятий по факту можно назвать зомби: они занимают деньги по льготным ставкам только для того, чтобы погасить вчерашние проценты, и не имеют никаких шансов когда-либо выплатить основную сумму.

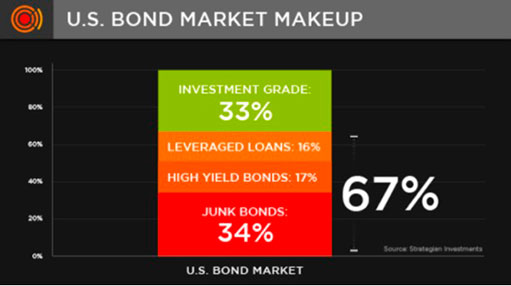

Эти зомби входят в целый клуб эмитентов корпоративных облигаций США, 67% из которых имеют рейтинг (или чуть выше) мусорных, высокодоходных или погрязших в долгах.

От плохих облигаций к раздутым акциям: простая математика

Но даже без выпуска «долговых расписок», которые поддерживают дееспособность компаний, многие из тех же предприятий пассивно движутся на волне фондового рынка над опасными скалами балансов, скрытыми прямо под ватерлинией.

Осталось ли в этой современной «сумеречной зоне» хоть какое-то представление о простой математике и здравом смысле? А что насчет прибыли, денежного потока, балансовой стоимости и др.?

Как недавно отметил Дуг Касс, почти все традиционные и когда-то надежные меры оценки акций, например, коэффициент цена/прибыль или PE ratio (27,9), циклически скорректированные мультипликаторы PE (32,9), соотношение цена/продажи (3,0) или излюбленная Баффетом классическая капитализация рынка к ВВП (170%), сегодня превышают все мыслимые значения.

И все же покупатели стекаются на рынок, чтобы купить больше на искусственных пиках, совсем как овцы, которые следуют за безумным пастухом.

К слову о безумных толпах и их еще более безумных пастухах, по прогнозам Citigroup, в 2021 году S&P достигнет 3800, в то время как JP Morgan и Kantor Fitzgerald ожидают двадцатипроцентного скачка текущей стоимости акций — несмотря на пандемию, рецессию и уровень безработицы.

Переоцененные коэффициенты

Но давайте сделаем паузу и рассмотрим один из многих переоцененных рыночных показателей — печально известное соотношение цены и операционной прибыли.

Стоит отметить, что текущие коэффициенты PE для S&P соответствуют значениям, зафиксированным перед печально известным лопанием пузырей 2001 года, и даже выше, чем они были перед началом Великого финансового кризиса 2008.

Все это вызывает беспокойство. Сильнее прочего страх подпитывает скорость, с которой эти коэффициенты выросли с тех пор, как рынок рухнул в марте 2020 года. К сожалению, это не значит, что прибыль росла двузначными числами вместе с оценкой. Все с точностью да наоборот.

Если посмотреть на фактические данные о прибыли на акцию, они подтвердят, что прибыль сегодня такая же, как в 2018 году, когда рынок оценивался намного ниже. Это означает, что сегодняшние (и завтрашние) инвесторы достигли такого пика оптимизма, что открыто (и, вероятно, неосознанно) платят на 35% больше за те же акции компаний, чьи доходы за тот же период не выросли.

Кроме того, данные о прибыли на акцию полностью искажены массовым выкупом корпоративных акций, а значит, инвесторы платят еще больше.

Что же происходит? И как мы докатились до такого безумия?

Мания и психология рынка

Говоря простым языком, мы являемся свидетелями настоящей мании, а мания, как и вирус, быстро не проходит.

Более того, мания не имеет ничего общего с оценкой и математикой, т.е. коэффициентами PE и доходностью облигаций. Она напрямую связана с психологией — темой, от которой Уолл-стрит (и даже Мэйн-стрит) далека.

Опыт прошлых маний и пузырей показывает, что маниакальные инвесторы продолжают покупать, игнорируя трезвую оценку, пока их не принудят это сделать, то есть, когда уже слишком поздно. Рыночные мании часто не связаны с лежащими в основе экономическими условиями, и поэтому рынки могут процветать, в то время как экономика (как сейчас) буквально хватает ртом воздух.

Обычно, мании набирают обороты, когда рынки преодолевают уровни сопротивления и достигают новых рекордных максимумов с каждым новостным заголовком и несмотря на красный свет со стороны традиционных показателей оценки.

Уверенность растет на новостях, а новости создают толпы, которые следуют друг за другом — к самому обрыву и, в конце концов, вниз. Это верно для всех пузырей и маниакальных рынков: революционная Франция (1793 г.), 20-е годы (1929 г.), Nikkei (1989 г.), NASDAQ (2000 г.) и S&P (2008 г.).

Переоценивая навыки и недооценивая скромность

По словам психологов, когнитивное искажение часто возникает на бычьих рынках, когда игроки с низкими навыками начинают переоценивать свои способности из-за «неспособности признать неспособность». Такое часто происходит, когда инвесторы следуют только тенденции (или мании), а не законам ценообразования.

Данное явление называют эффектом Даннинга-Крюгера, и я полагаю, что сегодня многие самодовольные председатели ФРС, советники и инвесторы страдают от этого недуга, пассивно и осознанно плывя по течению маниакального рыночного роста.

Эта болезнь ложной уверенности, вызванная искусственными рынками, особенно характерна для Джанет Йеллен, которая сейчас под бурные аплодисменты переходит из ФРС в Министерство финансов. Ситуация довольно иронична. В повышении денежно-кредитной дисциплины Йеллен как член Министерства финансов будет так же успешна, как Бернард Мэдофф в SEC.

Только на этот раз все гораздо хуже. Уровень нынешней мании (от Tesla до рынка биткойнов) превосходит предыдущие пузыри, а уровень долга и экономическая (а также политическая) слабость переплюнула предыдущие рецессии.

Сейчас, когда глобальный долг составляет беспрецедентные $280 трлн долларов, а совокупный корпоративный, семейный и потребительский долг в США — $80 трлн, самое время, чтобы потерять голову (и средства) из-за очередной мании, вызванной ФРС.

Рынок «сумеречной зоны» сталкивается с идеальным психологическим, финансовым, социальным и политическим штормом.

Закон чередования: великое смирение

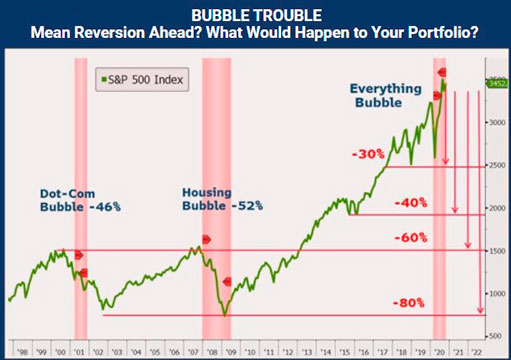

Все рынки возвращаются к среднему значению — этот закон столь же реален и естественен, как гравитация в физике. И математика, как и естественные рыночные силы, никуда не делась. Вместе эти основополагающие силы стоят в тени и наблюдают за тем, как маниакальные инвесторы вкладывают все свои средства в погоне за рыночными пиками.

Математика напоминает нам, что средний коэффициент PE для S&P равен 17; сегодня он составляет невероятные 30. Как только (а не если) этот рынок вернется к своему среднему значению (как и все рынки), это приблизит S&P к отметкам 1500 или 2000, где разумные инвесторы могут начать покупать.

Фиатный допинг, зависимость и дешевая валюта

Но после многих лет зависимости от гибкой политики ФРС, как только рынок начнет падать (на фоне громкого скандала или события), Федрезерв запустит свои печатные станки на полную мощность и вольет в рынок еще больше ликвидности.

Мировая денежная масса, которая сейчас составляет ошеломляющие $6,5 трлн долларов, будет только расти, поскольку центральные банки продолжают наводнять систему, которую они помогли коррумпировать, слепо обесценивая валюты, тогда как рынки раздуваются из-за долларовых вливаний и безнадежных долгов.

Как всегда, все пути и обсуждения активов ведут к физическому золоту, которое во времена рыночной мании часто критикуют как «варварский пережиток». А когда в нем возникает потребность, золото вмиг становится недоступным из-за дефицита предложения или высокой стоимости.

Те, кто когда-то гнался за вершинами, внезапно понимает, что ищет убежища.

Три поросенка и серый волк

Такие циклы напоминают времена юности и сказку о трех поросятах и злом голодном волке. В этой детской сказке два поросенка, наслаждаясь невежеством эффекта Даннинга-Крюгера, слишком заняты играми, чтобы беспокоиться о волке за углом. Они строят домики из соломы или глины, в то время как третий поросенок, слишком хорошо осведомленный о волке, старательно строит свой дом из кирпичей. И мы все знаем, какой домик выстоит в итоге.

То же верно и в отношении слабых и сильных портфелей и рыночных «волков» — долгов, завышенной оценки и пузырей рисковых активов. Некоторые инвесторы готовы, но портфели большинства состоят лишь из «соломы» и «глины».

Когда рисковые активы падут под ударами долга, переоцененных акций и политики обесценивания валюты, такой как «неограниченное количественное смягчение», выстоят лишь те инвесторы, которые построили портфели на основе физического золота.

Драгоценные металлы не кланяются волкам

В отличие от бумажных валют и опасно переоцененных акций и облигаций, золото растет (а не превращается в пыль) в периоды рыночных потрясений.

«Умные» деньги, как и третий поросенок из сказки, по своей природе представляют собой дальновидное меньшинство, которое больше внимания уделяет стабильному сохранению богатства, а не его легкому созданию. Короче говоря, «умные» деньги понимают разницу между тем, чтобы оставаться богатым и становиться богатым.

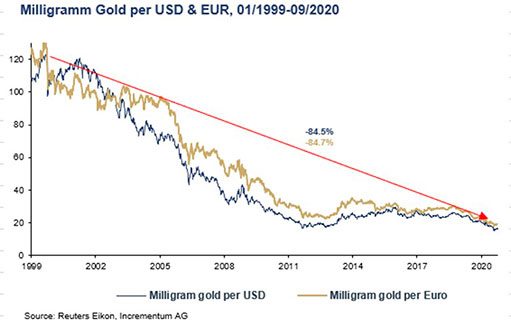

Физическое золото, как вневременной инструмент сохранения богатства, служит исторически подтвержденным и самым надежным способом защитить свое богатство от разрушительного воздействия обесценивания валюты. График справа наглядно отражает очевидность всех предупреждений.

Пока руководители центральных банков и многие инвесторы продолжают маниакально «строить» рынки, валюты и портфели из «соломы» и «глины», каждый должен решить присоединиться к этой толпе или готовить золотой фундамент, который поможет сохранить благосостояние.