После того как Никсон в одностороннем порядке приостановил действие последнего рудимента золотого стандарта в 1971 году, Европе стало не до смеха. Во главе с Францией, которая хотела вернуться к золотому стандарту, европейцы начали противодействовать господству доллара и медленно готовить новую договоренность.

В 1973 году Европейское экономическое сообщество (ECC) публично заявило в New York Times:

Европа будет способствовать достижению соглашения о международной денежной реформе для создания справедливой и прочной системы, учитывающей интересы развивающихся стран.

Ясно, что Европа не предполагала долларового стандарта в долгосрочной перспективе, поскольку он не является ни справедливым, ни прочным.

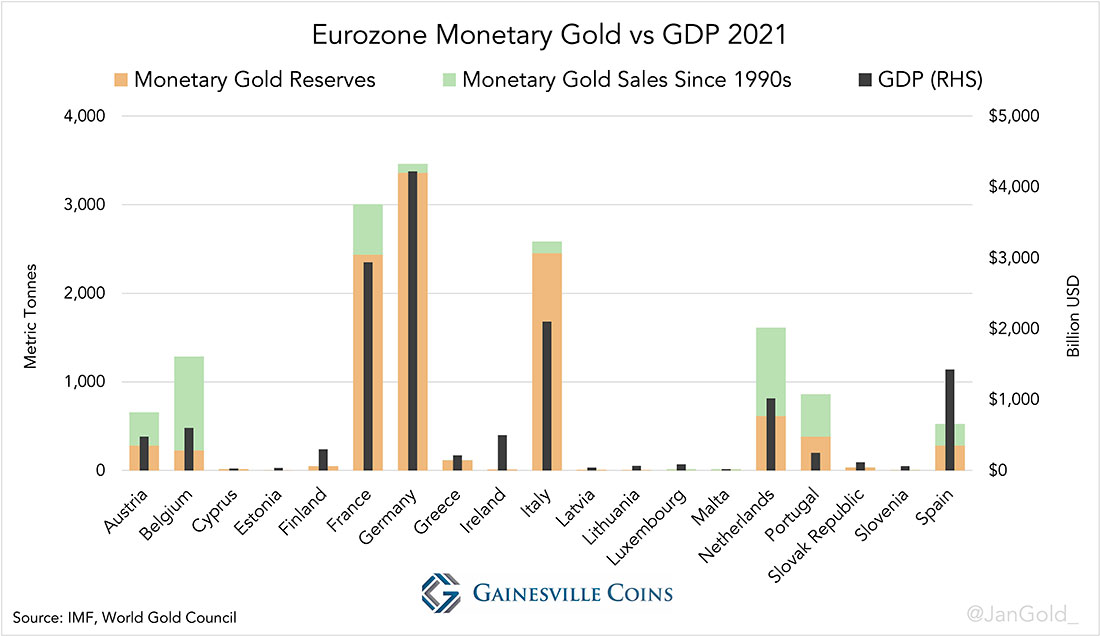

С 1960-х годов Европа держала большую часть мирового монетарного золота. В 1990-х годах несколько западноевропейских центральных банков начали продавать драгметалл, чтобы уравнять золотые резервы между собой и крупными экономиками за пределами Европы. С 1999 по 2008 год они делали это официально в рамках «согласованной программы продаж», получившей название «Соглашение центробанков по золоту» (СЦБЗ)/

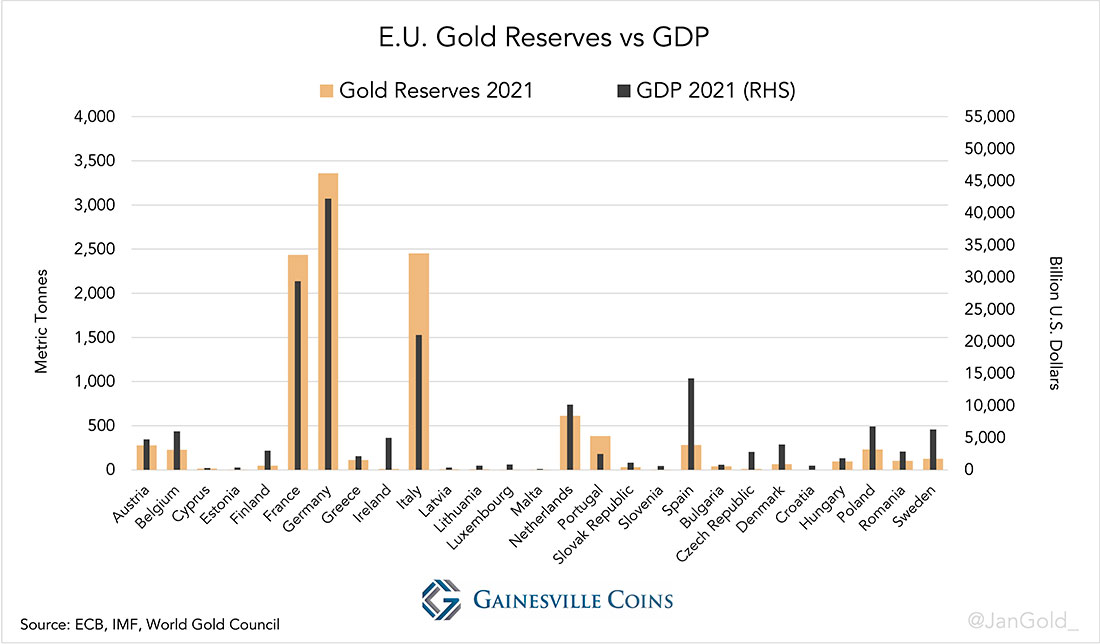

Например, на графике выше видно, что Ирландия, у которой явно слишком мало золота, в 2021 году покупает несколько тонн золота.

В 2011 году министра финансов Нидерландов спросили в парламенте, почему центральный банк Нидерландов (DNB) продал 1100 тонн золота с 1993 года. Его ответ:

За счет продажи золота в прошлом DNB привела свои относительные запасы золота в соответствие с запасами золота других важных стран. В то время было установлено, что DNB владеет относительно большим количеством золота на международном уровне.

Другой вопрос, адресованный де Ягеру, заключался в том, может ли он подтвердить, увеличивали ли другие страны свои официальные золотые запасы в последние годы. Его ответ:

Покупателями являются развивающиеся страны, чьи международные резервы растут или исторически имеют небольшой золотой запас.

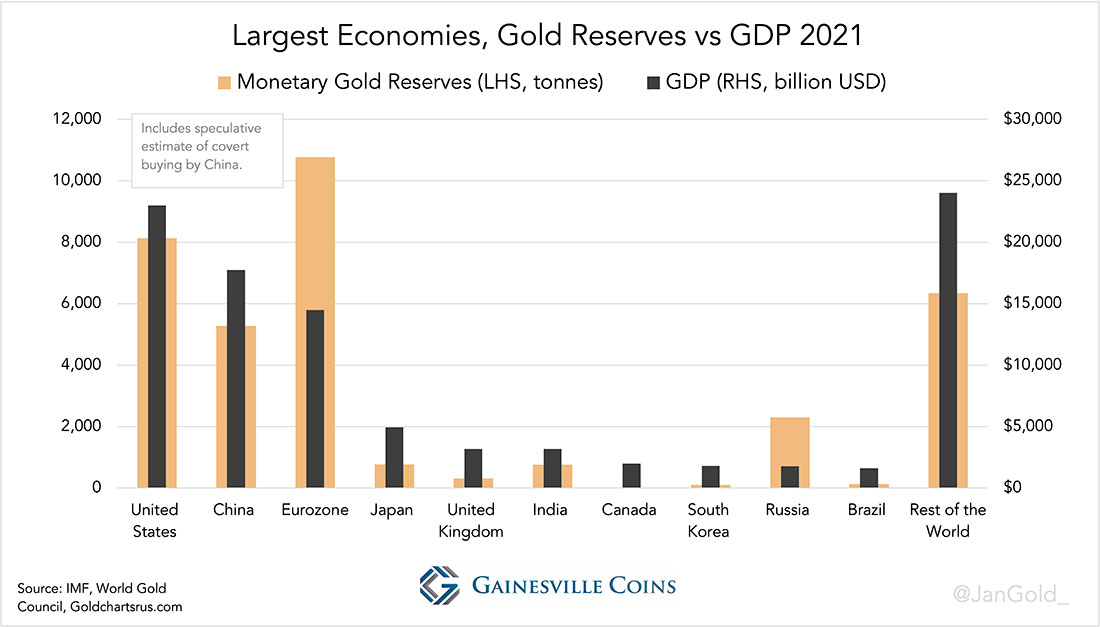

После Великого финансового кризиса золото покупали Китай, Япония, Индия, Южная Корея, Россия, Бразилия и «остальный мир».

После 2008 года европейские центральные банки начали радикально менять свое отношение к золоту. Банк Италии заявляет на своем официальном сайте, что «золото является отличной защитой от невзгод» и «в отличие от иностранной валюты, золото не может обесцениваться». Центральный банк Нидерландов заявил:

Золото — идеальная копилка, и если система рухнет, золотой запас может послужить основой для ее нового наращивания.

Тот факт, что несколько европейских центральных банков (Нидерланды, Австрия, Франция, Германия, Венгрия, Польша) репатриировали золото в последние годы, свидетельствует о том, что они тщательно оценивают эффективность затрат, безопасность и ликвидность своего монетарного драгоценного металла.

Приведение всех золотых резервов в соответствие с текущими оптовыми отраслевыми стандартами — как, например, это сделали Франция, Швеция и Германия после 2008 года — еще один показатель того, что европейские центральные банки готовятся к золотому стандарту. Любые слитки, не соответствующие стандарту LBMA Good Delivery, неликвидны на международных рынках.

Комментарии бывших высокопоставленных чиновников могут быть связаны с перестройкой международной валютной системы на основе золота. Жан-Клод Трише, бывший президент Европейского центрального банка, заявил в 2014 году:

Мировая экономика и глобальные финансы переживают поворотный момент. Новые правила обсуждаются не только в странах с развитой экономикой, но и во всех странах с развивающейся экономикой, включая самые важные развивающиеся экономики, а именно Китай.

Зачем уравнивать золотые запасы?

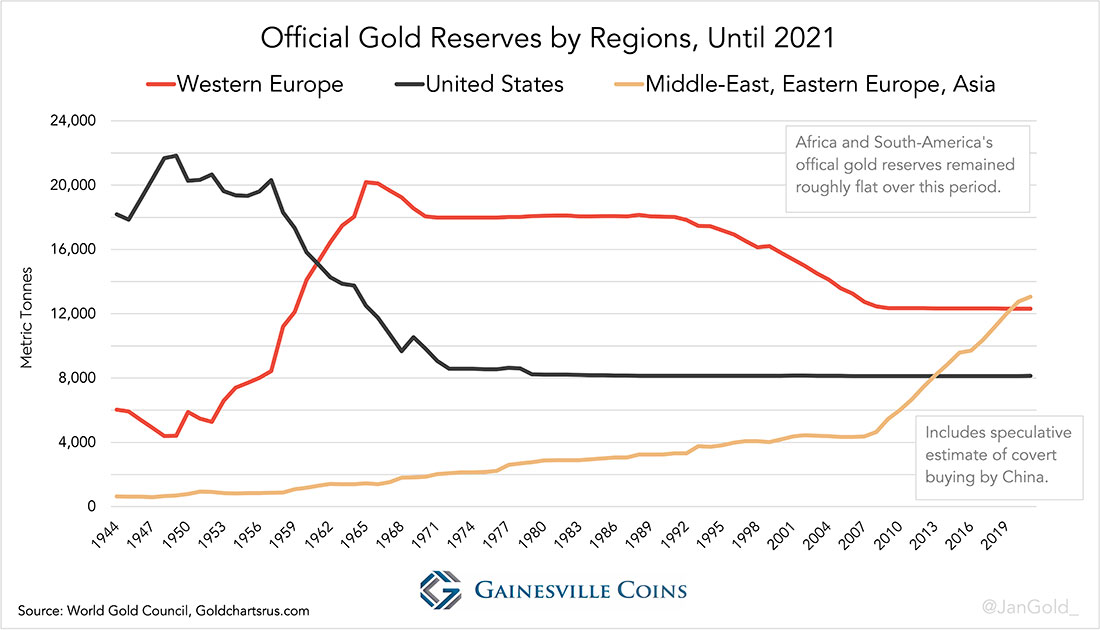

Золотые резервы, равномерно распределенные по странам пропорционально их ВВП, обеспечивают плавный переход к глобальному золотому стандарту. В 1971 году Европа владела самой большой долей мировых запасов золота. То, что сейчас является еврозоной, тогда содержало 45% всего монетарного золота, принося 24% мирового ВВП.

Переход на глобальный золотой стандарт с такими дисбалансами подтолкнул бы мир к крутой дефляции. Страны, у которых не было или было слишком мало золота по отношению к ВВП, как у многих развивающихся стран в то время, должны были купить драгметалл, чтобы участвовать в переходе. Это приводит к повышательному давлению на золото, которое является дефляционным, когда выступает расчетной единицей.

Были и другие причины, по которым Европа в то время не переходила на золотой стандарт. Соединенные Штаты выступали против возврата к золоту и защищали Европу от СССР. Германии угрожали, что она будет предоставлена самой себе, если она не будет подыгрывать долларовому стандарту. Европа решила еще больше объединиться, создать альтернативу доллару (евро) и способствовать более равномерному глобальному распространению монетарного золота.

Европейские центральные банки, должно быть, осознали неизбежность долговой спирали, когда мир перешел от золотого к бумажному стандарту в 1971 году. Они предпочитали «справедливую и прочную» денежную перезагрузку на международном уровне, лишая США их непомерных привилегий и уничтожая долговой избыток, созданный с течением времени.

Один из способов аннулирования долга при соблюдении правил экономической нехватки состоит в том, чтобы центральные банки скупили весь чрезмерный долг в экономике, а затем переоценили золото. Нереализованная прибыль на стороне пассивов балансов центральных банков, результат переоценки их золота, может затем использоваться для списания активов (облигаций) на стороне активов. Эти нереализованные прибыли отражаются на счете переоценки, который можно рассматривать как капитал.

Примечательно, что европейские центральные банки были первыми, кто начал оценивать золото в своих балансах по текущим рыночным ценам, начиная с конца 1970-х годов. США настаивали на продолжении оценки монетарного золота по установленной законом цене, Бреттон-Вудсом, фактически пытаясь демонетизировать золото, чтобы защитить гегемонию доллара. До сих пор США учитывают свои золотые резервы по установленной законом цене $42,22 доллара за тройскую унцию.

Когда я спросил центральный банк Германии в 2021 году, рассматривают ли они возможность переоценки золота для списания долга, они ответили:

Мы предпочитаем не спекулировать о каких-либо решениях, которые могут быть приняты или не приняты в будущем.

Таким образом, вместо того, чтобы не отвечать или просто сказать «нет», они сообщили, что не исключают такой возможности.

Излишне говорить, что при равномерном распределении золота по всему миру все страны в равной степени выигрывают от переоценки. По сути, речь идет о международной денежной реформе для достижения справедливой и прочной системы с учетом интересов развивающихся стран.

Дополнительные доказательства проекта балансировки золота в еврозоне

На сайте австрийского центрального банка (OeNB) есть важное заявление о его цели держать золотые резервы в процентах от ВВП.

С точки зрения общих золотых резервов Евросистемы, текущие запасы золота OeNB примерно соответствуют доле OeNB в капитале ЕЦБ.

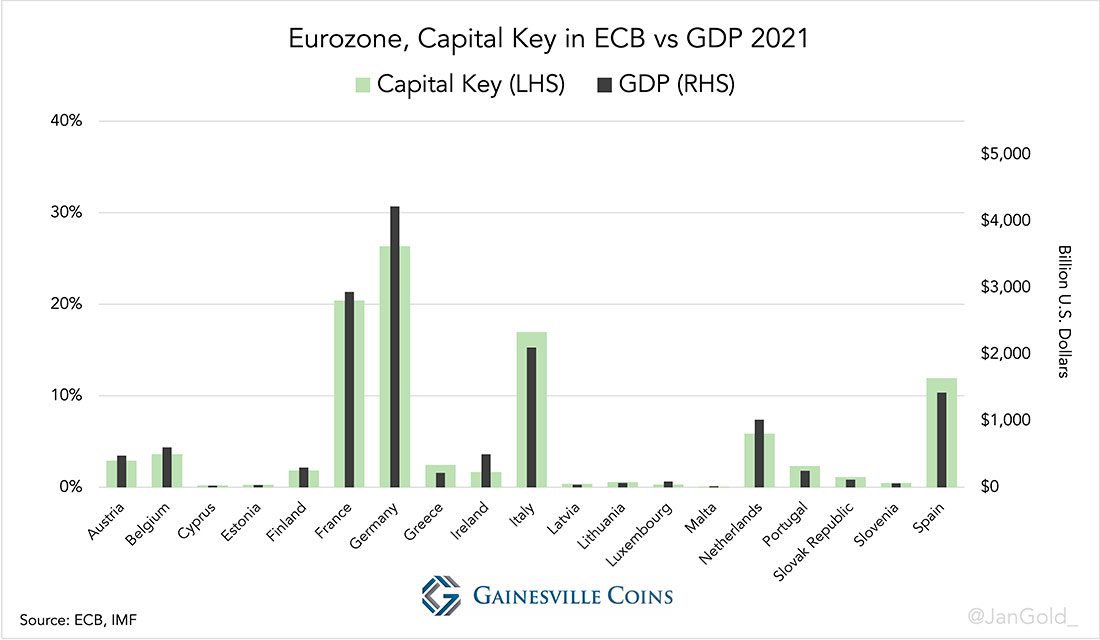

Евросистема состоит из Европейского центрального банка (ЕЦБ) и всех национальных центральных банков (НЦБ) еврозоны. НЦБ владеют долей ЕЦБ на основе их «ключа капитала», который рассчитывается на основе ВВП и населения страны. Ключи капитала НЦБ соответствуют ВВП, поскольку рост населения влияет на экономический рост.

Далее на сайте OeNB указано следующее:

Объем золота, которым владеет OeNB, считается соответствующим размеру как его общих резервных активов, так и австрийской экономики [ВВП].

Поскольку в настоящее время НЦБ еврозоны редко покупают или продают золото, приведенное выше утверждение подразумевает, что в период продаж до 2008 года страны еврозоны стремились уравнять соотношение золота к ВВП. Нам не нужно спорить, правда это или вымысел. Когда это будет сделано, денежно-кредитная и политическая политика обеспечат одинаковые уровни роста во всей еврозоне, сохраняя соотношение золота к ВВП на одном уровне.

Не столь явным, хотя и заслуживающим упоминания, является заявление французского центрального банка:

Банк Франции хранит 2435 тонн золота в подземном хранилище, расположенном на 27 м ниже уровня улицы. Это национальный золотой запас Франции, оцениваемый примерно в 80 миллиардов евро.

Валовой внутренний продукт (ВВП) Франции или годовой доход составляет более 2 триллионов евро… Таким образом, национальный золотой запас эквивалентен 4% ВВП…

Среднее (взвешенное по ВВП) отношение золота к ВВП в еврозоне составляет 4%. Франция держится на нужном уровне.

По-видимому, в еврозоне существуют рекомендации для НЦБ, чтобы они держали соответствующее количество золота по отношению к ВВП, а также по отношению к общим международным резервам. Общие международные резервы состоят из золота, иностранной валюты и СДР.

Бельгия объявила о новой продаже 203 тонн золота 27 марта 1996 г., заявив, что продажа уменьшила долю золота в общих резервах до уровня, который облегчил бы Национальному банку Бельгии [НББ] процесс объединения Европы и соответствовал доле золота в общих резервах государств-членов Европейского Союза.

По-видимому, существуют правила, принятые до введения евро в 1999 году, в отношении гармонизации соотношения золота и общих резервов. Когда я спросил центральный банк Бельгии (NBB), могут ли они подтвердить, что продали золото из-за требования быть принятым в еврозону, они ответили:

Рассматриваемые продажи имели место в контексте более сбалансированного состава резервов NBB с учетом его интеграции в Европейскую систему центральных банков, хотя это не было результатом юридического обязательства.

Затем я спросил, какое соглашение существует между европейскими центральными банками, если не юридическое обязательство. NBB ответил:

Аспекты управления международными резервами, о которых NBB не сообщил в своих годовых отчетах и/или пресс-релизах, представляют собой конфиденциальную информацию, которая не подлежит разглашению на основании соблюдения профессиональной тайны, изложенной в статье 35 Устава NBB, составленного 22 февраля 1998 г.

К сожалению, это тайна. Аналогичный интерес вызывает следующее: В 2020 году я спросил бывшего управляющего центральным банком в Европе, знал ли он о политике балансировки золота во время своего пребывания в должности в 1990-х годах.

Да, но я не могу говорить об этом; часть моего долга по сохранению конфиденциальности.

Тот факт, что так мало известно о европейском проекте балансировки, объясняется тем, что центральным банкам не разрешено открыто обсуждать его. OeNB осторожно нарушает тишину.

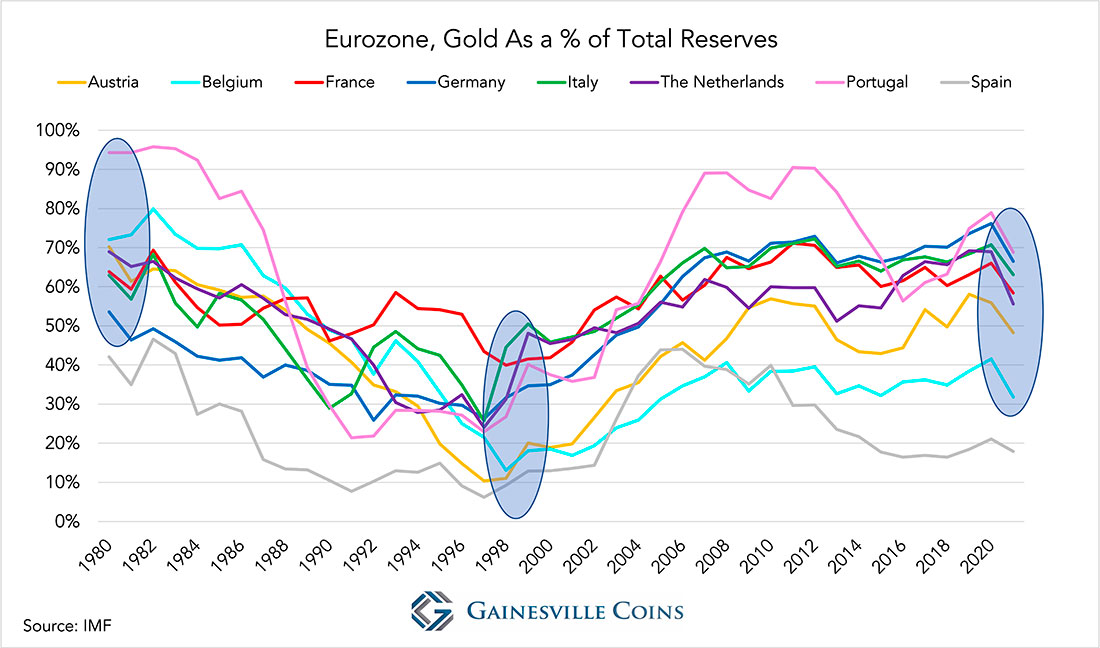

В отсутствие правовой прозрачности обратимся к данным. Ниже приведен график, показывающий долю золота средних и крупных стран еврозоны в общих резервах с 1980 по 2021 год.

За исключением Испании, соотношение золота к общим резервам всех средних и крупных экономик было выше 50% в 1980 году, ниже 50% в 1999 году и в настоящее время составляет около 50%. Теперь учтите, что Франция, Германия и Италия практически не продали золота за этот период.

Австрия, Бельгия, Нидерланды и Португалия, с другой стороны, продали большую часть своего золота, в то время как их коэффициенты оставались примерно такими же, как у их более крупных аналогов. Чтобы такое провернуть, необходима общеевропейская политика координации международных резервов.

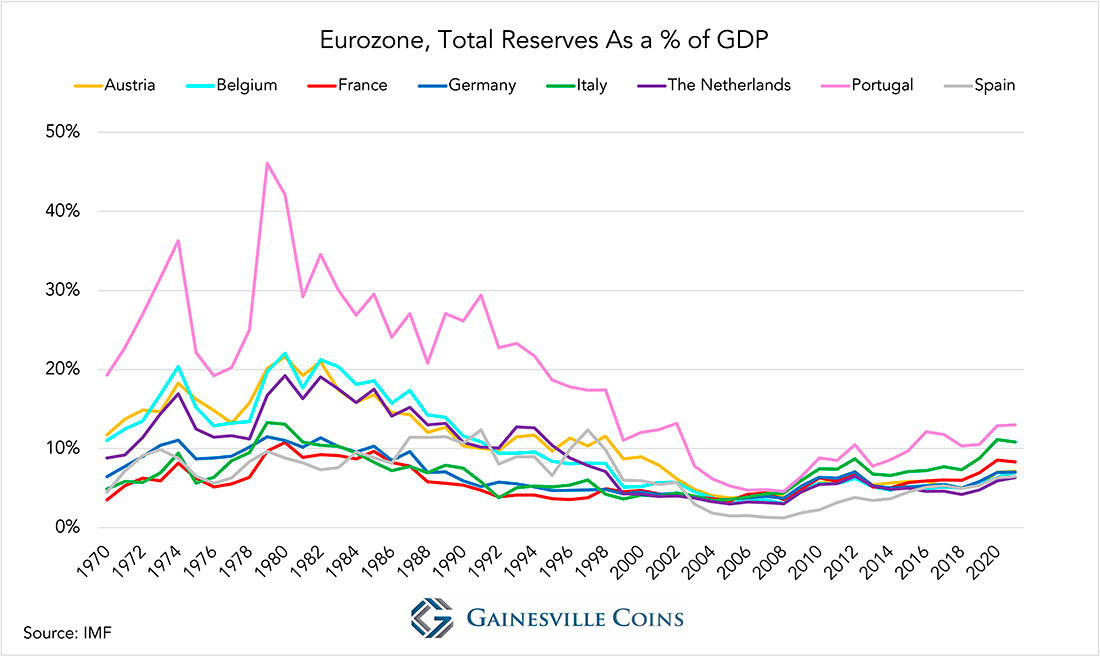

Подсчет цифр наводит меня на мысль, что если соотношение золота к ВВП и золота к общим резервам совпадает, то и отношение общих резервов к ВВП должно быть таким же. Данные подтверждают мою гипотезу: гармонизация соотношения общих резервов и ВВП во всей еврозоне неоспорима.

Не только средние и крупные экономики, но и все экономики еврозоны имеют примерно одинаковые отношения совокупных резервов к ВВП. Отношение совокупных резервов Испании к ВВП также адекватно.

Как аналитик рынка золота я не буду делать вид, что мне известны все мотивы усилий еврозоны по гармонизации международных резервов. Что я знаю точно, так это то, что существуют меры, позволяющие точно выровнять все отношения золота к ВВП в еврозоне «за минуту» до переоценки золота и перезагрузки денежной системы.

Для НЦБ невозможно каждый год точно выравнивать отношение золота к ВВП. Через несколько лет страна А будет расти быстрее, чем Б, что заставит А покупать золото, а Б продавать. Учитывая, что золото является политически чувствительным активом, европейские центральные банки избегают периодической корректировки своих металлических резервов. Проще обеспечить, чтобы средние и крупные экономики были примерно на одном уровне с точки зрения отношения золота к ВВП, а затем периодически выравнивать соотношение общих резервов всех НЦБ к ВВП, чтобы иметь возможность при необходимости точно настроить дисбаланс золота.

В некоторых малых экономиках слишком мало золота. Это не проблема, потому что эти небольшие дисбалансы можно точно настроить за считанные секунды. Например, Португалия продает несколько тонн на Мальту (золото за доллары), Франция — в Эстонию, Италия — в Испанию и т. д. Необходимым условием тонкой настройки золотых резервов является наличие у всех центральных банков достаточных международных резервов по отношению к ВВП, что они и делают.

Собрав все вместе, я считаю, что золотая стратегия еврозоны такова:

- Еврозоны должна иметь адекватное количество монетарного золота на основе ВВП по сравнению с экономиками за пределами Европы.

- Иметь примерно одинаковые отношения золота к ВВП в средних и крупных экономиках еврозоны. Эта цель также служит первой цели.

- Иметь соизмеримые отношения общих резервов к ВВП во всех странах еврозоны, чтобы иметь возможность точно настроить соотношение золота к ВВП перед переоценкой золота.

- Иметь примерно равные отношения золота к общим резервам в средних и крупных экономиках еврозоны. Эта цель достигается путем корректировки валютных резервов и служит трем предыдущим целям.

- Быть готовыми к денежной перезагрузке.

А как насчет остальной части Европейского Союза?

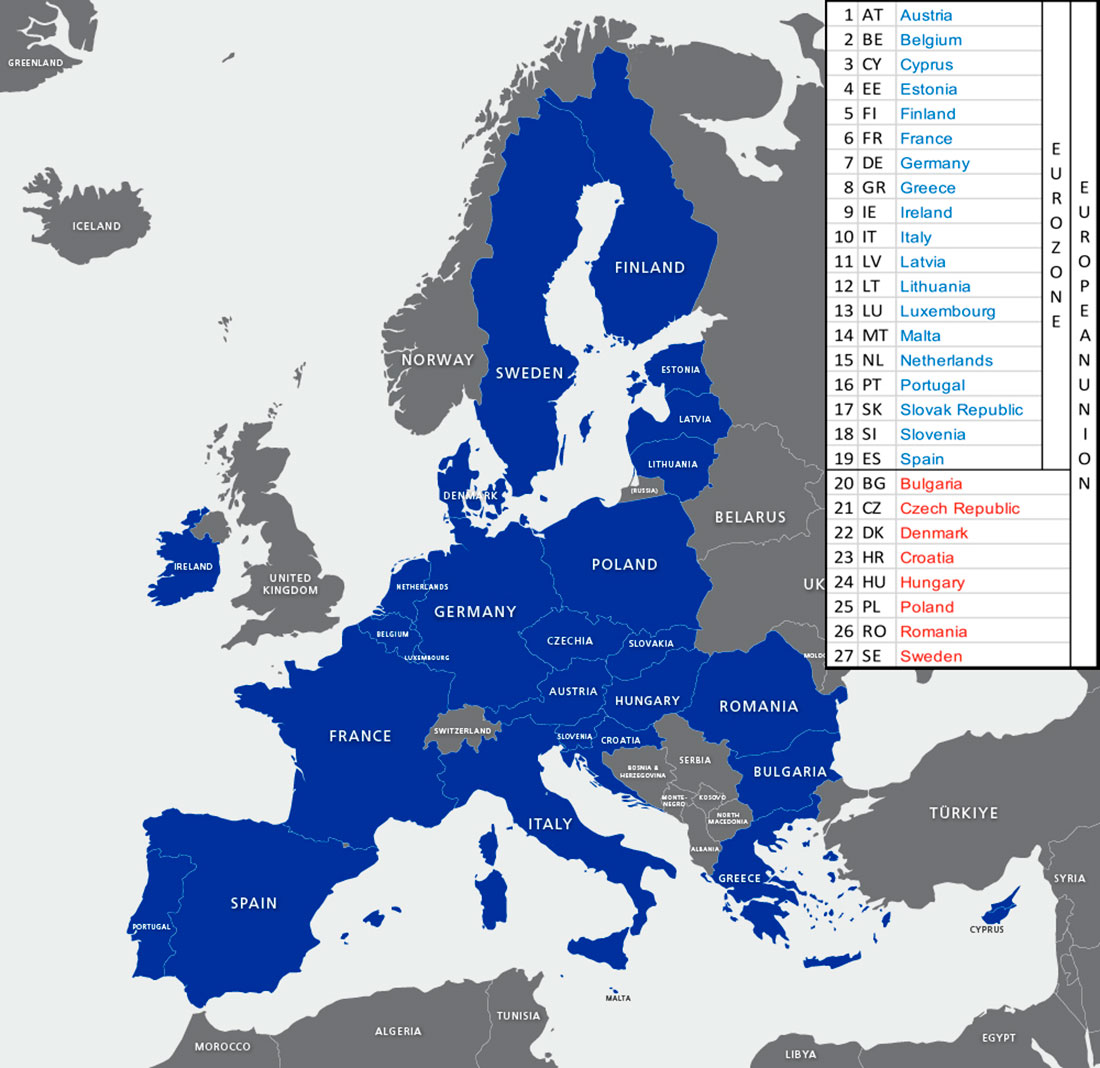

Цель Европейского Союза состоит в том, чтобы в конечном итоге все государства-члены перешли на евро, за исключением Дании, у которой есть возможность отказа. Ниже представлен обзор всех стран Европейского Союза и того, какие из них в настоящее время входят в еврозону. В списке страны еврозоны выделены синим цветом, а «страны, не входящие в еврозону» — красным.

Помимо Евросистемы существует сеть ЕЦБ и всех НЦБ в Европейском Союзе. Эта сеть называется Европейской системой центральных банков (ЕСЦБ).

Если такие страны, как Бельгия, должны были скорректировать состав своих резервов до того, как они были включены в евросистему в 1999 году, то и страны, не входящие в еврозону, должны сделать то же самое. Чтобы проверить, так ли это, давайте посмотрим на график соотношения золотых резервов Европейского союза (ЕС) к ВВП.

Это не идеальное доказательство, но это и не может быть совпадением, что Венгрия купила 91 тонну золота с 2018 по 2021 год и теперь находится на одном уровне со странами еврозоны. Польша купила 99 тонн в 2019 году и объявила о покупке еще 100 тонн в 2022 году, что поможет ей достигнуть нужного уровня. Чешская Республика объявила о закупке 90 тонн в ближайшем будущем, что станет важным началом для приведения ее в соответствие с нормами.

Эти центральные банки могут называть всевозможные причины, по которым они покупают золото, одна из них — выравнивание резервов — скрывается. В 2018 году центральный банк Венгрии сообщил, что купил золото, потому что «оно может играть стабилизирующую роль во времена структурных изменений в международной финансовой системе». Настолько ясно, насколько это возможно в контексте.

Для таких стран, как Швеция и Дания, покупка золота более чувствительна, поскольку они являются частью старейшей развитой экономики в мире.

Согласно моему анализу, золотая стратегия еврозоны и ЕС являются одним и тем же. В основном речь идет о средних и крупных экономиках, имеющих одинаковое соотношение золота к ВВП, и о всех экономиках, имеющих равные международные резервы по отношению к ВВП. Для стран, не входящих в еврозону, первое требование почти выполнено, поэтому рассмотрим второе.

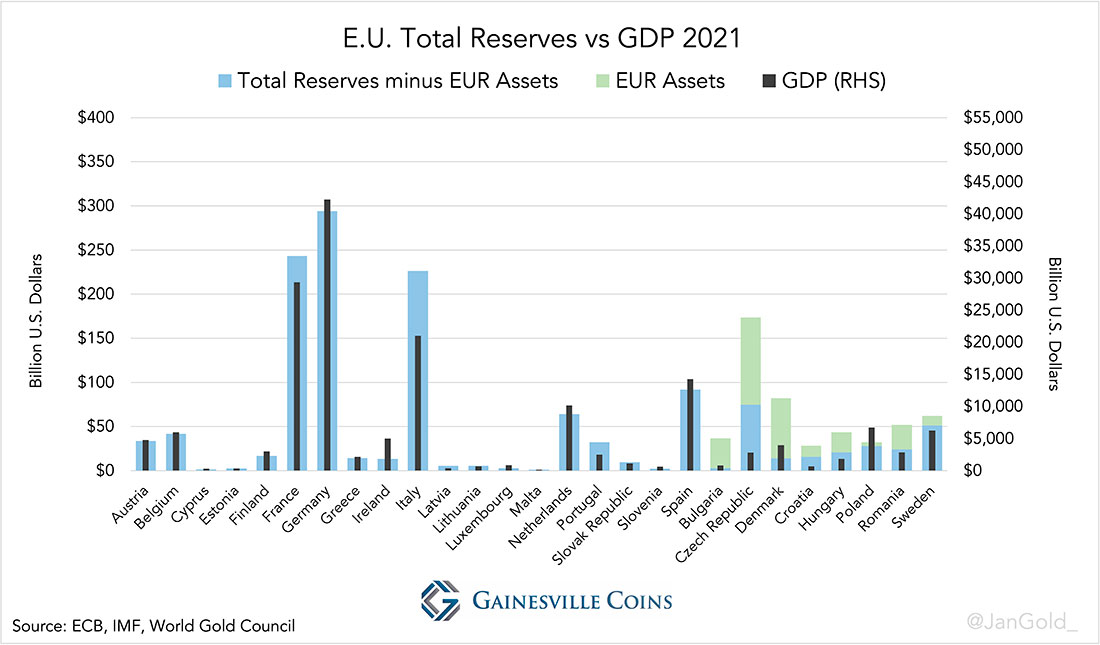

На приведенном ниже графике я отобразил общие резервы в сравнении с ВВП для всех стран Европейского Союза. Для стран, не входящих в еврозону, я вычел активы в евро из их общих резервов, поскольку в настоящее время они являются частью их международных резервов, но когда они присоединятся к евро, это уже будет не так.

Отношение общих резервов к ВВП для стран, не входящих в еврозону, более или менее соответствует показателям для стран еврозоны. У Чехии слишком много валютных резервов, но их можно продать.

Зная, что политика в отношении золота защищена законами о секретности, я решил спросить несколько центральных банков в ЕС об управлении их международными резервами. Возможно, кто-то проболтается и раскроет что-то о золоте. Мой вопрос:

Существует ли юридическое требование или какое-либо иное соглашение, согласно которому страны Европейского союза должны иметь определенный объем международных резервов (монетарного золота и иностранной валюты) по отношению к ключевому капиталу страны в Европейской системе центральных банков или по отношению к ее ВВП?

Все без исключения НЦБ, которые ответили, написали, что никаких договоренностей нет. Например, вот ответ Румынии:

Уважаемый Ян Ньювенхейс,

В ответ на Ваше электронное письмо от 14 сентября 2022 г., касающееся наличия юридических требований, регулирующих объем международных резервов по отношению к ключевому капиталу страны в Европейской системе центральных банков или к ВВП страны, мы хотели бы подтвердить, что нам ничего не известно о таких требованиях.

С уважением,

Отдел общественной информации и документации

Национальный банк Румынии

Взгляните еще раз на график выше, чтобы увидеть отношение общих резервов Румынии к ВВП по сравнению с остальными странами ЕС.

Параллели не могут быть случайными.

От Германии я получил примерно тот же ответ:

В законодательстве Союза нет установленного законом обязательства для НЦБ держать определенные суммы международных резервов.

Кроме того, я искал подсказки в Договоре о функционировании Европейского Союза и Уставе Европейской системы центральных банков и Европейского центрального банка. В этих документах нет ни слова о согласовании резервов. Замечательно, учитывая все четкие корреляции.

Заключение

Кажется, все страны ЕС тайно согласились на золотую стратегию, которую я изложил выше. Если мой анализ верен и тенденция выравнивания резервов сохранится, то можно ожидать, что некоторые страны в ЕС будут покупать золото (например, Чехия), другие иностранную валюту (например, Дания), а третьи продавать иностранную валюту (например, Хорватия). Страны за пределами ЕС продолжат покупать золото, чтобы соответствовать уровню. Кроме, конечно, США.

Описанная выше перезагрузка произойдет, когда все крупные экономики окажутся в непреодолимом кризисе. Переоценка золота для погашения государственного долга — это не то, что можно делать на постоянной основе, поэтому все сводится к одному окну возможностей. Если одна страна преждевременно пойдет на это в одиночку, это может испортить возможность плавного перехода к золотому стандарту.

Я не думаю, что у европейских политиков и руководителей центральных банков в 1970-х годах была долгосрочная стратегия по золоту. События развивались по ходу дела. Взгляды и решения, вероятно, формировались руководителями центральных банков на встречах в европейских клубах или в Банке международных расчетов. Некоторые страны за пределами ЕС следовали сопоставимой стратегии золота. Швейцарский центральный банк (SNB) написал мне:

Швейцарский национальный банк [SNB] завершил свою программу продажи золота в размере 1300 тонн 30 марта 2005 г. До этих продаж относительная позиция Швейцарии в отношении золотых запасов была крайней среди стран G10.

Европа стремится уравнять соотношение золота к ВВП, а не к денежной базе. Как следствие, золотой стандарт, который они предусматривают, скорее всего, является системой таргетирования цен на золото, а не классическим золотым стандартом. В последней системе люди могут обменивать банкноты на золото по фиксированной цене в (центральном) банке: денежная база обеспечена золотом. При таргетировании цен на золото люди могут обменивать золото на свободном рынке по цене, которая стабилизируется монетарной политикой центрального банка.

Золото распределено в еврозоне равномерно, а вот долг, который нужно списать, нет. Например, в Италии отношение государственного долга к ВВП составляет 150%, а в Германии — 70%.