2021-ый был разочаровывающим годом для инвесторов в золото, тем более что темпы инфляции в течение года резко выросли, увеличившись в США с 1,4% в январе до 7,0% в годовом исчислении в декабре, что является самым большим 12-месячным приростом. Тем не менее во многих валютах золото в течение года испытывало трудности. А в тех валютах, в которых стоимость золота выросла, прирост был небольшим по сравнению с резким скачком инфляции.

Падение и рекордно низкие реальные процентные ставки также должны были благоприятно сказаться на цене золота. В ноябре 2021 года реальная ставка по федеральным фондам даже упала ниже минимума 1975 года в -5%. Однако цена на золото не последовала за этим историческим снижением реальных процентных ставок, вопреки твердой отрицательной корреляции между ценой на золото и доходностью, а просто двигалась в боковом направлении.

Однако это боковое движение является признаком не падения золота, а его фундаментальной силы. Если вы послушаете нервных «экспертов» в золотом сообществе, вы можете подумать, что цена на драгметалл рухнула на 50% или даже больше. Однако, если расширить перспективу, динамика цены золота за последние несколько месяцев, которая колебалась между $1.700 и $1.900 долларов, кажется временной передышкой, а не началом медвежьего рынка.

И существует много причин, по которым 2022 год станет золотым годом для золота.

Инфляция останется высокой

В конце концов, это была предсказуемая капитуляция, когда Джером Пауэлл признал, что повышенный уровень инфляции не временный. И Кристин Лагард придется отказаться от своей упрямой позиции, что инфляция носит лишь преходящий характер, как она и предсказывала в начале декабря 2021 года. В краткосрочной перспективе инфляционное давление останется значительным.

Инфляционное давление также будет оставаться повышенным в среднесрочной и даже долгосрочной перспективе, поскольку сейчас происходят некоторые фундаментальные изменения — экономические, политические, психологические и демографические.

Конечно, это не означает, что темпы инфляции будут продолжать расти, но что уровень инфляции останется повышенным, то есть (намного) выше целевых показателей инфляции центральных банков.

Рекордный рост цен производителей во всем мире поддерживает нашу точку зрения. Цены производителей в США выросли на 9,6% в годовом исчислении, в Китае — на 12,9%, а в еврозоне — на ошеломляющие 21,9%. Вопреки распространенному мнению, инфляция не ограничивается ценами на энергоносители, поскольку более 80% компонентов ИПЦ зафиксировали инфляцию на уровне 2,5% или более.

Денежно-кредитная политика остается очень адаптивной

Центральным банкам вряд ли удастся существенно ужесточить денежно-кредитную политику. Одной из причин этого является повышенный уровень долга во всех трех секторах экономики — правительстве, нефинансовых корпорациях и частных домохозяйствах. Это связано с тем, что чем выше уровень долга, тем сильнее влияние повышения процентной ставки на платежеспособность должника.

Согласно данным «Международного валютного фонда», мировой долг увеличился на 28% до 256% от мирового ВВП в 2020 году. Хотя государственный долг зафиксировал самый сильный рост, увеличившись на 19% до 99% от валового внутреннего продукта, частный долг, состоящий из домашних хозяйств и компаний, также значительно увеличился, на 14% до 178% от валового внутреннего продукта.

Данных за 2021 год пока нет. В США, например, Бюджетное управление Конгресса (CBO) подсчитало, что даже при умеренном увеличении доходности процентные платежи вырастут с нынешних 1,4% от ВВП до нефинансируемых 8,6% в 2051 году. В дальнейшем сценарии, рассмотренном CBO, процентная ставка может достигать 15,8%.

В лучшем случае центральным банкам удастся ужесточить свою денежно-кредитную политику от сверхмягкой до мягкой, поскольку центральные банки откажутся от процесса нормализации, когда неизбежные последствия даже небольшого ужесточения денежно-кредитной политики начнут проявляться на финансовых рынках, а также в реальной экономике. Мы совершенно уверены, что это будет самая короткая и неглубокая кампания по повышению ставок в истории Федеральной резервной системы.

Реальные процентные ставки останутся отрицательными

Делать ставку против золота на данном этапе — значит делать ставку на то, что центральные банки на самом деле смогут проводить менее адаптивную денежно-кредитную политику и придерживаться выбранного курса, когда в ответ на сокращение и повышение процентных ставок рынки рухнут, процентные ставки вырастут, а экономика охладится.

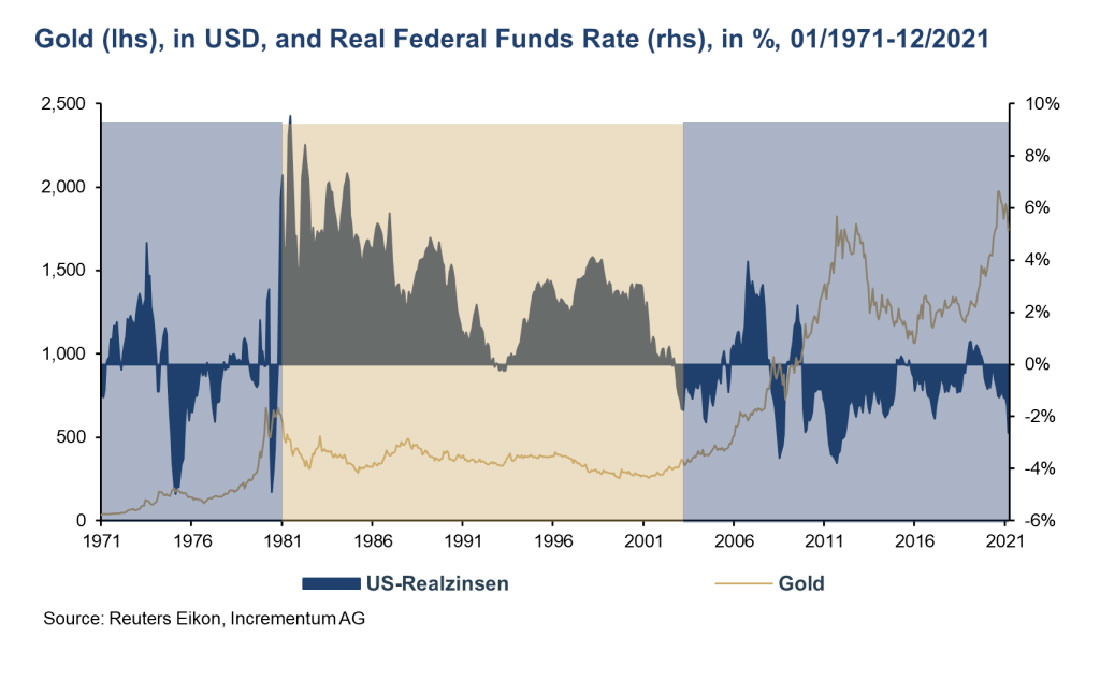

Мы считаем, что центральные банки провалят этот тест. В результате реальные процентные ставки будут оставаться на отрицательной территории гораздо дольше, чем думают даже пессимисты. Другими словами: финансовые репрессии никуда не денутся. И, как ясно показывает следующий график, отрицательная реальная доходность является основой для любого бычьего рынка золота.

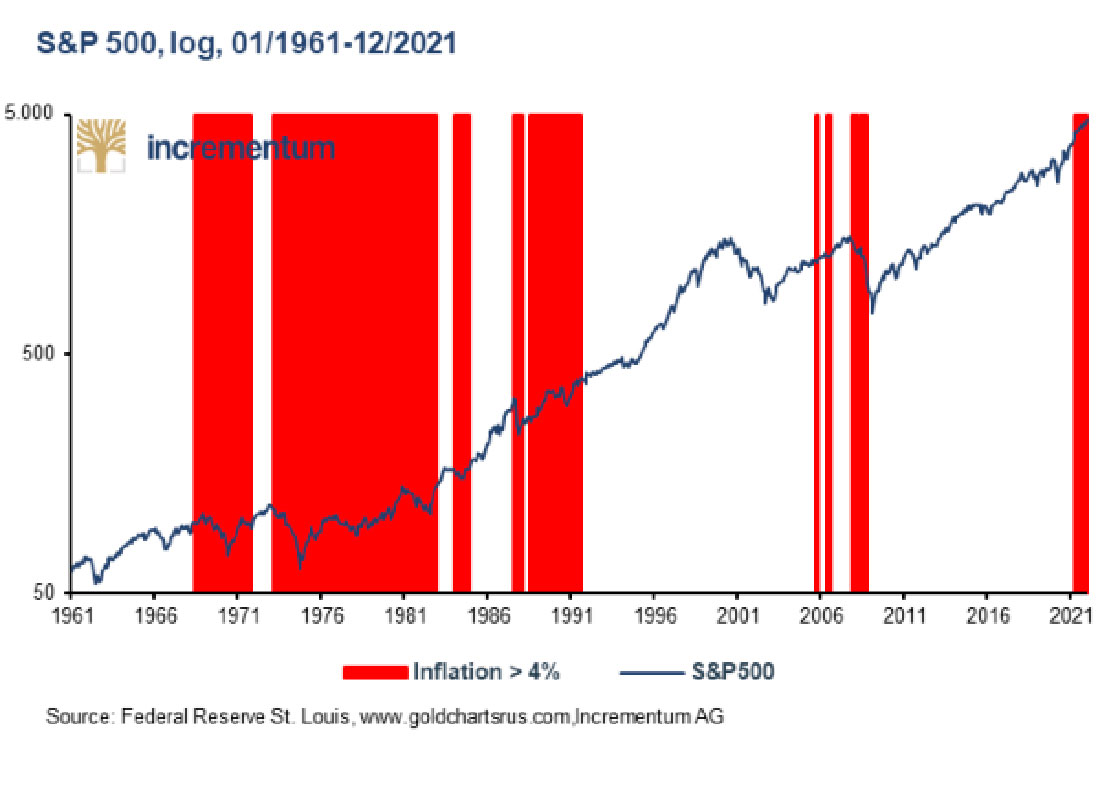

Инфляция в 4% и более является препятствием для фондовых рынков

Фондовые рынки во всем мире сильно раздуты, последними стимулами являются чрезмерный рост денежной массы и программы государственной поддержки. Только в 2% случаев в истории мультипликатор CAPE (циклически скорректированное соотношение цены и прибыли) был на сегодняшнем уровне 40x или выше, и широта также отставала, что редко является обнадеживающим признаком. Когда этот пузырь начнет лопаться, т.е. когда постоянно раздувающийся фондовый рынок потеряет свою искусственно усиленную привлекательность, золото будет в плюсе.

Как показано на следующем графике, попутный ветер инфляции превращается во встречный, когда темпы инфляции превышают отметку в 4%.

Давайте посмотрим на показатели S&P 500 в ключевые периоды с инфляцией ниже 4% (белые области на графике). Результаты за эти шесть периодов были следующими:

- 01.1961-05.1968: +59,7%

- 10.1971-02.1973: + 18,5%

- 12.1982-12.1983: +17,3%

- 12.1984-07.1984: +90,5%

- 08.1991-10.2007 (в том числе 5 месяцев с уровнем инфляции чуть выше 4,0%): +291,8%

- 10.2008-03.2021: +310,1%

С другой стороны, в четырех фазах высокой инфляции, когда темпы инфляции составляли 4% и более, показатели фондового рынка были значительно хуже.

- 06.1968-09.1971: В номинальном выражении S&P 500 был почти на том же уровне в конце фазы высокой инфляции, что и в начале; в реальном выражении он потерял почти 17% из-за потери покупательной способности доллара США, вызванной инфляцией.

- 03.1973-11.1982: Хотя S&P 500 вырос на 24,2% за 9 с лишним лет, в реальном выражении он был почти на 50% ниже в конце почти десятилетнего периода высокой инфляции, чем в начале.

- 08.1987-07.1991: Номинально S&P 500 прибавил 17,6%, но в реальном выражении потерял 2,5%.

- 01.2007-09.2007: В номинальном выражении S&P 500 потерял 21,4%; в реальном выражении потери были еще более значительными и составили 24,2%.

Портфельная характеристика золота как отличной защиты от корректировок фондового рынка подтверждается тем фактом, что золото в среднем показало небольшой прирост в 0,2% за 20 самых слабых недель S&P 500 с 2000 года. Другие классы активов, такие как HUI (-0,8%), серебро (-0,8%), сырьевые товары (-0,9%), сырая нефть (-1,0%), MSCI World (-2,9%) и S&P 500 (-3,3%), однако, были на отрицательной территории.

Золото дешево в относительном выражении

После двух лет значительно выше среднего роста на 18,9% и 24,6%, включая новый исторический максимум в августе 2020 года, золоту пришлось сделать глубокий вдох. Более того, огромный 80% рост золота с минимумов августа 2018 года до максимума августа 2020 года правильно сигнализировал о всплеске ИПЦ в 2021 году.

И в 2020 году золото сделало именно то, что должно было бы сделать в диверсифицированном портфеле. Золото было отличной защитой от многоуровневых потрясений, поразивших мировую экономику из-за вспышки пандемии Covid-19, поскольку выступало в качестве защиты от рецессии, турбулентности фондового рынка, роста инфляции и событий «Черный лебедь». Драгметалл подтвердил, что является Вирджилом ван Дейком среди активов: всегда под рукой, когда дела идут совсем плохо.

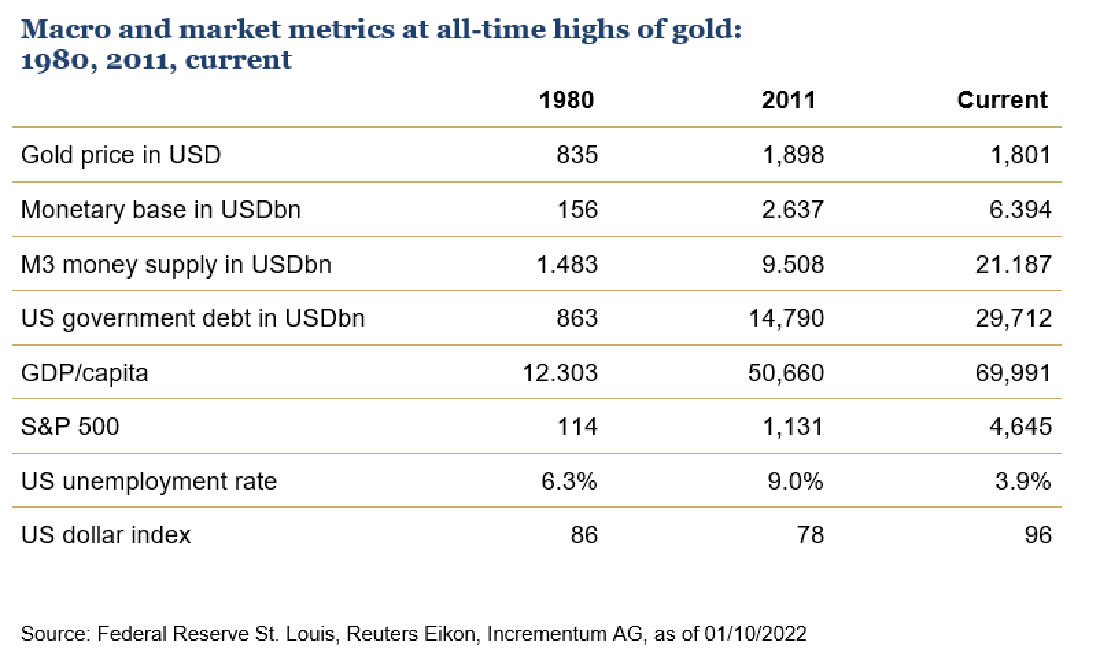

Однако потенциал золота заключается не только в защите от непредвиденных событий. В золоте также есть настоящие инвестиционные доводы, потому что по сравнению с историческими максимумами 1980 и 2011 годов золото по-прежнему кажется дешевым в относительном выражении:

Поэтому в свете этих макроэкономических и рыночных показателей трудно представить, что мы в настоящее время находимся в конце бычьего рынка золота.

Заключение

Два огромных шага вперед, один маленький шаг назад — таков был ритм золота на протяжении последних шести лет. Если золото сохранит этот ритм, 2022 и 2023 годы действительно станут золотыми годами.