Данный факт лишь подогревает интерес к золоту. Уличные беспорядки и неразбериха в золотодобывающей промышленности, где массово списывают активы, также наводят на определенные мысли. Так, золотодобытчики ЮАР обнародовали информацию о 60-процентной нерентабельности добычи желтого металла при нынешнем ценовом уровне. По этому поводу с легкой руки Ричарда Рассела был даже введен новый термин — «лестница ненависти». Несмотря на трепетное отношение большинства здравомыслящих людей к золоту, стоит проявить смелость и задуматься над некоторыми нестандартными суждениями и соображениями по поводу этого драгоценного металла. При этом мы будем исходить из фактов, не гадая на кофейной гуще о тайных причинах происходящего. Отличной предысторией к нашему небольшому исследованию послужит рассказ из книги «Антиуязвимость» Нассима Талеба о незадачливой индейке, не ведавшей о предстоящем Дне Благодарения и строившей жизненные планы на основании лишь сиюминутной информации:

Птичник любит и кормит индейку много дней подряд. Эта любовь и забота подтверждается с каждым днем на всё более высоком уровне статистической достоверности. Но вот, приходит День Благодарения, и быть индейкой становится уже не так хорошо, как раньше. В тот самый момент, когда уверенность индейки в любви со стороны птичника достигает своего максимума, он устраивает ей самый неприятный сюрприз. Но, трагедия здесь касается лишь индейки, а не птичника.

Это очень поучительная история, говорящая нам о возможных опасных ошибках, когда за доказательство отсутствия угрозы принимают лишь отсутствие подтверждений самой этой угрозы. Такой подход является распространенным в интеллигентной среде. И, чтобы не стать индейкой, необходимо понимать различие между настоящим и фальсифицированным постоянством.

Подумайте о судьбе незадачливой птицы, внимая в очередной раз высказываниям титулованных специалистов в экономике вроде нобелевского лауреата Пола Кругмана, говорящих о том, что отсутствие подтверждений инфляционных процессов доказывает отсутствие самой инфляции. Здесь кроется грубейшая логическая ошибка, которая уже вызывала проблемные осложнения в прошлые годы. Так, во времена ипотечного кризиса в Соединенных Штатах тоже кричали, что инфляции нет, а за нее «ошибочно» принимают искусственный рост стоимости недвижимости. Такая же схема наблюдалась в отношении якобы специального завышения стоимости акций производственных компаний. Отрицали инфляцию и в Японии в 80-х годах прошлого столетия перед самым большим финансовым кризисом.

Стабильный период всегда предшествует дестабилизации

По мнению Талеба, такая фальсифицированная стабильность похожа на долг, который всё равно придется выплатить. И каждый раз во время видимого благополучия отсутствие подтверждений угрозы ошибочно принимается за отсутствие самой опасности. А искусственная, грубо сфабрикованная стабильность каждый раз неизбежно потом разоблачается вместе с ошибочностью механизмов принятия решений.

Система фиксации курсов обмена в Азии времен 90-х годов прошлого столетия считалась опорой правящих режимов, призванной вызвать к ним внешнее доверие. Фальсификация стабильности в этом случае какое-то время эффективно действовала. Однако такая политика вызвала в итоге лишь рост задолженности в иностранной валюте, а внешнее изменение курсов привело к невозможности дальнейшего обслуживания этого долга и неизбежному финансовому кризису. В этом и оказалась уязвимость такой схемы.

В 70-х годах XX века бытовало мнение, что одновременный рост безработицы и инфляции невозможен. Подтверждал этот вывод некий «график Филипса». Если строить кривую относительно осей показателей инфляции и безработицы, то согласно статистическим данным будет получена отрицательная функция. Основываясь на этом, эксперты от экономики считали, что более высокий уровень безработицы способен снизить инфляцию, а высокий уровень инфляции — уменьшить количество безработных.

На бумаге всё выглядело довольно гладко и убедительно, особенно для тех, кто не очень знаком с математикой. Многие даже с успокоением начинали думать о вполне реальной управляемости экономики. Когда при нефтяном кризисе резко возросла безработица, предполагали, что разумным выходом из ситуации станет подстегивание инфляционных процессов. После того, как это было осуществлено, количество безработных всё равно продолжало увеличиваться. Значит, что-то было не так с самой теорией Филипса.

Уверенность в легкой управляемости экономики быстро улетучилась, а произошедший раскол общества привел к значительно более глубокой рецессии уже 80-х годов прошлого столетия. Впоследствии Ричард Фейман заявил, что с самого начала не верил социологам. В одном из интервью на BBC он сказал, что имел понимание того, как сложно быть в чем-либо уверенным без самой тщательной проверки. А такая экспертная проверка предварительно не была проведена, не было и тестов, и так необходимых мер предосторожности.

Целью органов управления каждый раз является улучшение мира. Но у них нет полного понимания последствий своих действий. В их действиях отсутствовала разумная предусмотрительность. Ложное сознание своего величия, превозношение самих себя над реальностью привели органы планирования к неизбежному коллапсу, как в трагедии древнего классика.

В произошедших событиях легко узнается сюжет «Метаморфоз» древнеримского автора Овидия, повествующий о низвержении людей, возомнивших себя богами во время Великого потопа:

Познав чудо свободы человека, Плода дальновидности и твердости знаний, А также премудростей Богов, — Возжаждали власти самого Юпитера.

Возведя гору, достававшую до звезд, Они оказались на самой ее вершине.

В наказание заносчивым и безрассудным гигантам Юпитер поражает вершину горы громом и молниями, и она, падая и разрушаясь, давит под собой заблудших.

Аллегория Овидия вполне применима к реальной жизни. Талеб интерпретирует ее в одной из тем своей книги с помощью такого понятия из медицины, как "ятрогеника" (когда вред от лечения превосходит пользу). Так, хирург может ампутировать не ту руку — это открытый вред. Или педиатр может выписать ребенку лекарство, вызывающее расстройство психики в качестве побочного эффекта — скрытый вред. Подобные последствия не видны сразу, но это не значит, что их нет. Они могут проявиться через годы. А причина всему — применение ошибочной теоретической базы к неизученным до конца процессам.

Опасность скрыта в самой теории. По мнению Талеба, уязвимость вызвана именно ошибочностью теоретических моделей, и, чем больше действие зависит от такой теории, тем больше опасность. Ошибочные знания средневековых докторов об элементах, составляющих человеческое тело, и о целебном действии пиявок, убили больше людей, чем вылечили. Опора современной системы финансов на теорию рисковой стоимости и рейтинговые оценки информационных агентств уже привела к плачевным последствиям. А ошибочные модели «гениев-вредителей» от LTCM, обладателей нобелевских премий по экономике, чуть не подорвали мировую финансовую систему. Несмотря на это, Центробанки ведущих государств по сей день продолжают планировать инфляцию по графику Филипса и проводить политику фиксированных курсов обмена, взращивая новые кризисы.

Книга Талеба не является исследовательской работой в области финансов. Она о свойствах реальных систем, их неопределенностях, возможностях преодоления этих неопределенностей и извлечении из них пользы. Одна из ключевых мыслей автора — о возможности использования малых ошибок, чтобы предотвратить последствия больших просчетов в эволюционирующих адаптивных системах. Полученная с помощью ошибки информация может быть применена для повышения устойчивости. Ошибка, как сигнал, который помогает выбрать только необходимое для работоспособности системы в целом. Внешняя корректировка небольших сбоев для видимого поддержания стабильности не дает возможности получить сведения, необходимые для реальной устойчивости. Она приводит к нарастанию еще большей нестабильности за счет последующих более масштабных отклонений. Характерное высказывание Талеба — «Нет стабильности без изменчивости».

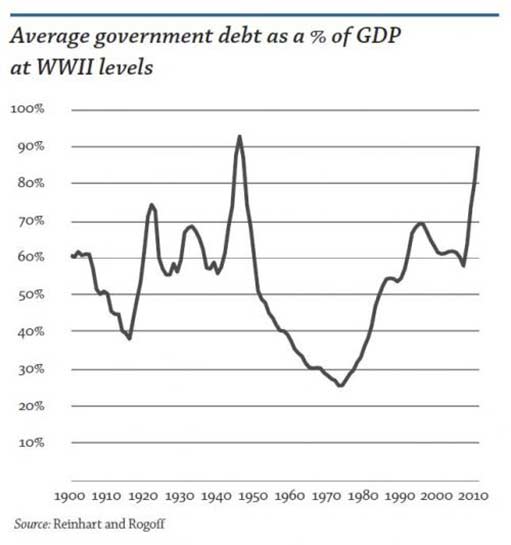

Сегодня соотношение госдолга Соединенных Штатов к валовому внутреннему продукту сопоставимо с уровнем времен II Мировой войны.

Иными словами, предполагаемый гнев Юпитера — это всего лишь закономерность непредвиденных последствий преобладания вреда «лечения» над его пользой. Это неизбежность для тех, кто переоценивает свое понимание происходящего, в то время как в действительности не понимает ничего. «Роковое тщеславие» — такое определение дал этому явлению Хайек.

Сегодняшние, сменяющие друг друга кризисы и есть результат подобной экономической «ятрогеники». За каждым из них стоит директивное решение, призванное улучшить мир, но лишь ухудшающее его в результате.

А ведь сегодня могло бы не быть политического обострения, роста безработицы, искажения цен на фондовых рынках, государственных дефолтов в Евросоюзе, нарастания денежной массы и снижения ставок по процентам, если бы не горе антикризисные кампании и их непредвиденные последствия.

Несмотря на это, вредоносные теоретические модели продолжают использоваться. Несостоятельные методы планирования инфляции уже дополнены сомнительными теоретическими изысками вроде «количественного смягчения», «управления на опережение» и «планирования номинала ВВП». «Ятрогеника» лишь нарастает вместе с уязвимостью системы за счет «рокового тщеславия» правящих кругов.

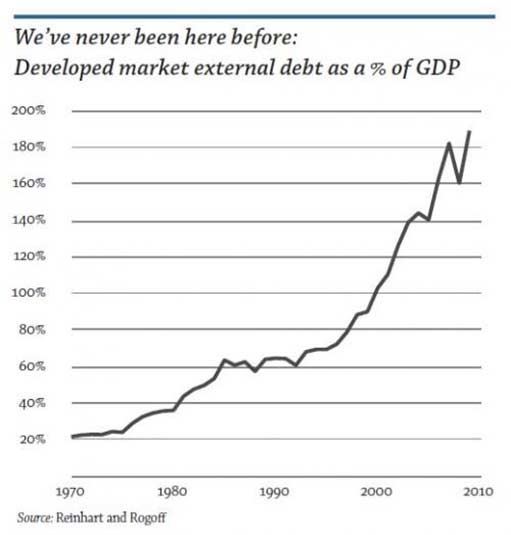

Угроза заключена в непрерывности роста задолженности и связанной с этим уязвимости экономики. Несмотря на то, что стоимость золота, миновав свой максимум, пошла вниз, и экономисты с радостью заявляют об отсутствии подтверждений инфляционных процессов, задолженность ведущих мировых государств продолжает расти (динамику роста долга можно увидеть на графиках ниже). На быстрое решение этой проблемы рассчитывать не приходится.

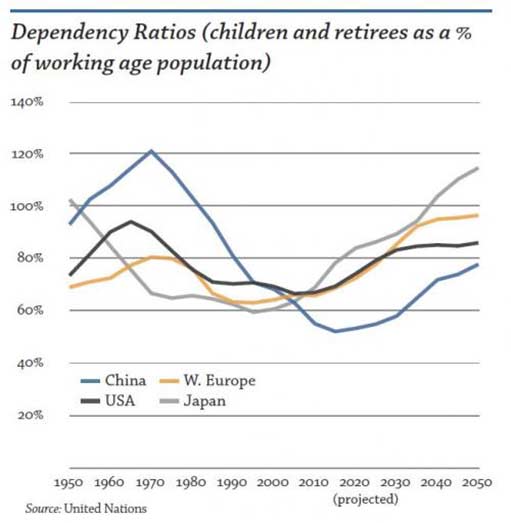

С учетом современной демографии данная проблема особо остра сегодня. Экономику творят люди. При свободном росте населения его экономическая активность так же будет возрастать. Но в ведущих государствах мира наблюдается нулевой или даже отрицательный демографический прирост. Кроме того, дети становятся всё большей обузой для родителей.

Рост внешнего долга развитых стран в процентах от ВВП.

О какой стабилизации, а уж тем более о ликвидации этой задолженности можно говорить? На примере японской, итальянской и португальской экономик убеждаемся, что при торможении роста долг резко увеличивается. Эксперты продолжают искать спасения в управляемой инфляции, обещая, что она будет «доброй и послушной», как маленькая собачка. Но, не такая ли это порочная теория, как и все остальные. Японцы сейчас экспериментируют над собой в этом направлении. Подождем результатов…

А пока что посмотрим на уже готовые плачевные последствия действий самоуверенных теоретиков, когда сохранность долгосрочных или краткосрочных капиталовложений стала взаимно исключающей, и приходится выбирать либо одно, либо другое. А всё из-за замены золотого эквивалента «учёным стандартом» (по Джеймсу Гранту).

Проиллюстрируем возможность сохранения покупательной способности на краткосрочный период. Простое решение — внесение средств на депозитный счет. Отличный и доступный вариант десятилетней давности, когда проценты еще покрывали инфляцию. Наблюдался реальный рост таких вложений с минимальной угрозой для основного капитала. Не изменялась особо и покупательная способность такого капиталовложения. Обогащения, конечно, это не приносило, но и разорения тоже. Сегодня такое уже невозможно. Даже грамотно выбранный банк будет безопасен лишь в краткосрочном периоде.

А как же действительная покупательная способность? Тут возникают несколько неприятных вопросов. Например, в какой валюте открывать вклад? 100$, приобретенные десять лет назад по своей покупательной способности уже превратились почти в 80$. А что будет дальше, если сегодняшние проценты по вкладам совсем не покрывают эту инфляцию. То есть, плата за краткосрочное сохранение капиталовложений — их удешевление в долгосрочной перспективе.

Достижение сохранности покупательной способности вложений на долгий срок влечет за собой опасность ценовых изменений в краткосрочном периоде.

Процентное соотношение количества иждивенцев к количеству работающих граждан.

Какие же из этих угроз можно считать допустимыми? Конечно же, лишь временные и никак не постоянные. Теперешний «ученый стандарт» вместо «золотого» сделал действительное и постоянное обесценивание капиталовложений в течение долгосрочного периода неизбежным.

Умение оценить временный или постоянный характер падения стоимости относится к разряду нетривиальных способностей. Часто такой характер виден только потом. К примеру, постоянно или временно уменьшение стоимости акций Apple c 700 долларов до 450? Неизвестно. Но, известно, что чем больше проходит времени, тем сильнее опасность постоянного удешевления активов держателей ценных бумаг «Яблока». Компания, конечно, продолжит свою деятельность в течение ближайших лет. Однако что будет через 10, 20, 50 лет? Сказать будет всё труднее и труднее.

Если же обратиться к золоту, то и через 50 лет оно золотом быть не перестанет. Через 100 лет тоже. И даже через 1000 лет покупательная способность желтого металла вряд ли изменится. Свойства золота сохранять действительную стоимость капиталовложений в долгосрочной перспективе уникальны.

И чем дальше мы заглянем в будущее, тем меньше опасность потерять такой актив. Риском постоянного снижения покупательной способности в этом случае можно пренебречь. Поэтому золото — это не только надежная защита, но и неоспоримое преимущество инвестора перед последствиями агрессивной «ятрогеники» сегодняшнего и будущего времени.

При нынешней ненависти к золоту, всё равно возникает мысль о его привлекательности на текущий момент. И пусть говорят о его бесполезности по сравнению с медью, газом, нефтью и хлебом. Они не учитывают важность денежных обменных процессов. На всём протяжении человеческой истории в любых государствах в той или иной форме использовались деньги.

Золото является деньгами в чистом виде. Как и за определенную иностранную валюту, за желтый металл не купить товары и услуги напрямую. Но это не означает, что эта валюта не является деньгами. Драгметалл выступает в роли самого твердого валютного резерва. Бесполезность золота так же абсурдна, как бесполезность денег.

Если убрать из современной экономической системы деньги, то исчезнет спрос на любые ресурсы и сырье. Внутренняя ценность денег для общества определяется тем, что они всегда идут впереди любых производственных и торговых связей, а также общественных отношений. Сегодня к этому все уже привыкли и перестали ценить деньги по-настоящему. Мастера наивных вмешательств пользуются этим денежным инструментом неумело, как обезьяна микроскопом, рискуя сломать его.

Историческая необходимость всегда заставляла людей уважать ценность денег. Абсурд сегодняшнего времени заключается в их трансформации из полезных в бесполезные, благодаря инфляционным процессам, отрицательной действительной доходности, кризису кредитного и фондового рынка. Сегодняшнее обесценивание пока еще не затронуло долговые коэффициенты. Но, когда это в скором времени произойдет, внутреннюю ценность золота придется осознать всем!

Дополнительно по теме читайте здесь: