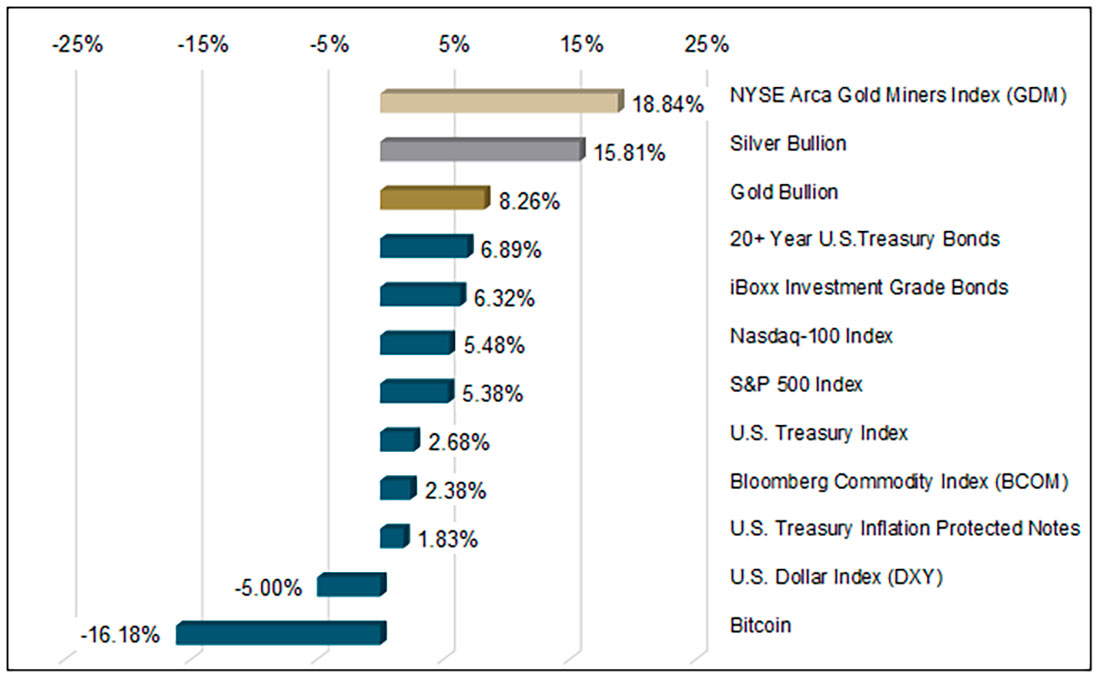

Группа драгоценных металлов находилась под сильным давлением продаж со стороны фондов систематического типа, которые сосредоточились только на повышении ставок и силе доллара США. В условиях резкого падения доллара золото значительно восстановилось, поскольку прежние встречные ветры быстро превратились в попутные. В ноябре группа драгоценных металлов показала лучшие результаты. С начала года они даже превзошли акции и облигации. Золото и практически все рискованные активы выросли благодаря сигналу ФРС, что она замедлит повышение процентной ставки, лучшему, чем ожидалось, октябрьскому отчету об инфляции (на основе индекса потребительских цен, ИПЦ) и предположениям о том, что Китай может поэтапно отказаться от своей политики «нулевого COVID».

Почти каждый рискованный актив испытал событие с несколькими сигмами, вызванное чрезвычайно низкой ликвидностью и переполненностью высококоррелированных активов, застигнутых врасплох макроэкономическим сюрпризом. Рынок не был готов к хорошим новостям об инфляции, и последовало масштабное сжатие.

На протяжении большей части 2022 года быстрое повышение ставок и стремительный рост доллара США негативно влияли на золото и приводили к самому агрессивному ужесточению финансовых условий со времен мирового финансового кризиса.

К концу октября на рынках наблюдался «медвежий рынок всего». Теперь, когда агрессивный подход ФРС к повышению процентной ставки закончился, центральные банки, скорее всего, перейдут к более мелким повышениям в рамках более расширенного прогноза.

Инфляция, вероятно, достигла краткосрочного пика импульса, и наряду с пиковой агрессивностью ФРС доходность доллара США и облигаций, вероятно, достигла пика импульса. ФРС захочет увидеть признаки дезинфляции, поскольку она продолжает оказывать давление на рынок труда и расходы домохозяйств. Но для рынков важнее всего то, что импульс для повышения ставок и доллара США достиг своего пика. Рынки отреагировали на этот резкий разворот «всеобщим ралли» в ноябре.

График 1: Драгоценные металлы показали хорошие результаты в ноябре

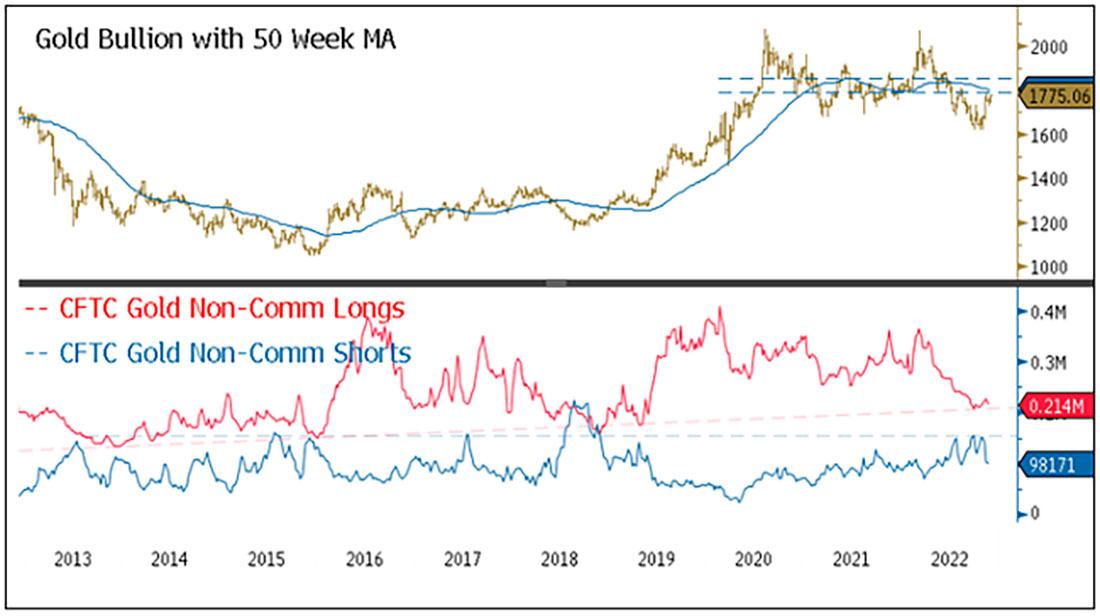

Обзор рынка золота: долгосрочные скользящие средние торгуются в узком диапазоне $60

Несмотря на самые резкие скачки доходности облигаций за последние десятилетия и доходность доллара США в годовом исчислении до максимальных исторических уровней, золото остается в диапазоне консолидации, отказываясь устроить прорыв.

За последние два года 50-недельная скользящая средняя золота торговалась в узком диапазоне $60 долларов с кратковременными торговыми пиками и впадинами, усиленными потоками типа CTA (Call to action).

Когда золото торговалось на минимумах с начала года в сентябре/октябре, чистый объем длинных позиций по золоту от CFTC достиг регрессии стандартного отклонения -2 в своем 10-летнем диапазоне, в то время как чистый объем коротких позиций по золоту от CFTC достиг показателя 96%.

Комбинация этих двух индикаторов указывала на то, что медвежье позиционирование золота достигло экстремальных уровней и было подвержено короткому сжатию, которое произошло в быстрой последовательности. Аналогичное явление наблюдалось на минимумах 2018 года. Короткое покрытие сигнализировало о минимуме в 2018 году перед ростом длинных позиций, и мы, вероятно, увидим повторение этой модели.

График 2: 50-недельная скользящая средняя золота, длинные и короткие позиции CFTC (2013–2022 гг.)

Пик импульса доллара США, быки в ловушке

Доллар США укрепился, когда ФРС начала цикл повышения ставок. Хотя инфляция была глобальной, ФРС действовала гораздо более агрессивно, чем другие центральные банки, создавая растущую разницу в процентных ставках США. Кроме того, в США была более высокая нейтральная ставка (ставка, которая не является ни стимулирующей, ни ограничительной), чем у большинства других центральных банков, что позволяло проводить более агрессивные повышения с гораздо меньшим относительным экономическим сопротивлением.

Поскольку ФРС сигнализирует о более медленных темпах повышения ставок и краткосрочном циклическом пике показателей инфляции индекса потребительских цен (ИПЦ), доллар США резко откатился назад. Ниже расположен долгосрочный график индекса доллара США (DXY). Поскольку DXY достиг верхнего канала, а месячные значения индекса относительной силы (RSI) были крайне перекупленными, DXY был уязвим для разворота.

Хотя DXY может двигаться зигзагом вверх, импульс уже достиг своего пика, что является более важным фактором для систематических инвестиционных потоков. Похожая ситуация произошла в 2016 году, когда доллар в конце концов достиг новых максимумов, но золото отметило и удержало минимумы. Мы ожидаем, что подобное может повториться.

В большинстве случаев золото и доллар США имеют отрицательную корреляцию, но бывают случаи, когда они имеют положительную корреляцию. Как правило, это происходит, когда повышается систематический риск и происходит соответствующее бегство в безопасные активы в доллары и золото.

В 2023 году, если США будут иметь гораздо более высокую степень экономической устойчивости, чем остальной мир, доллар может вырасти, поскольку глобальные макроэкономические проблемы заставят инвесторов бежать в актив-убежище, но мы ожидаем, что золото также будет расти.

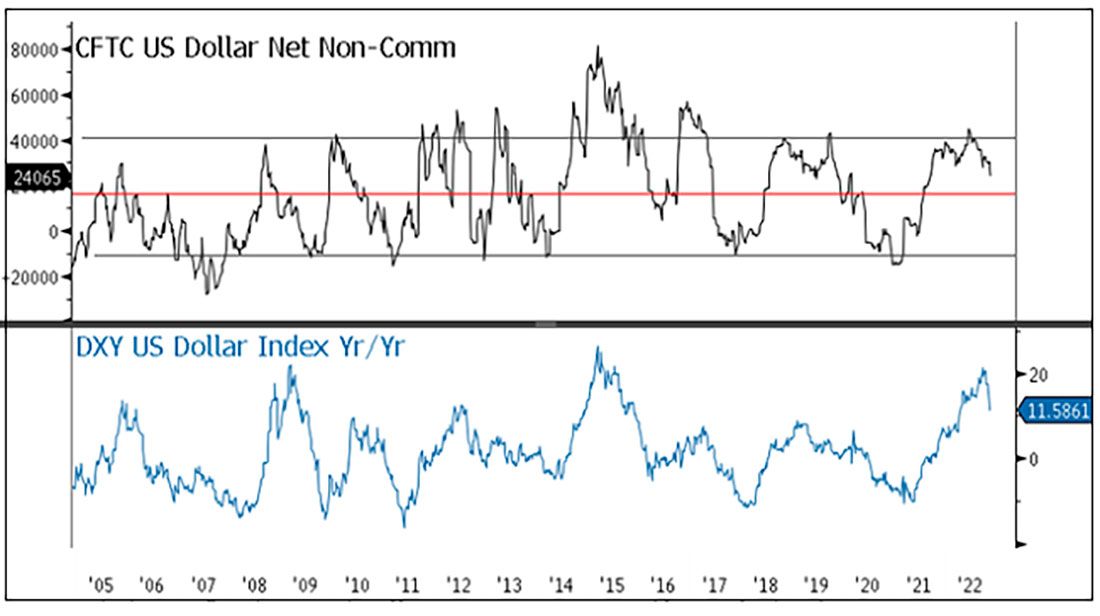

График 3: Индекс доллара США (DXY) достиг своего пика (2005-2022 гг.)

Почти невозможно зафиксировать все позиции в долларах США (опционы, свопы, фьючерсы и т. д.), но чистые активы CFTC служат хорошим показателем для позиционирования в американской валюте.

Летом 2021 года доллар США начал расти, были открыты значительные длинные позиции. Вероятно, фонды по-прежнему имеют длинные позиции в долларах США (попавшие в ловушку быки), и внезапный откат вызвал сжатие, что привело к дневным движениям с несколькими сигмами.

Нижняя часть графика ниже представляет собой годовое изменение DXY, которое достигло типичного изменения +20%, которое отмечало предыдущие максимумы доллара в годы после «Plaza Accord».

Между все еще повышенным положением доллара США и пиком импульса в годовом исчислении этот прежний значительный встречный ветер быстро сменился попутным ветром для золота. Реальная доходность в США тесно коррелирует с DXY (последние несколько лет сильно коррелировали), и более низкий доллар США, вероятно, приведет к снижению реальной доходности, добавив еще один попутный ветер для золота.

График 4: Годовое чистое некоммерческое позиционирование доллара США и индекс доллара США (DXY) (2005-2022 гг.)

Почему в 2022 году золото не показало себя «лучше»?

Находясь на самом низком уровне в 2022 году золото упало более чем на 11% с начала года. Хотя в этом году золото заметно превзошло большинство других активов, оно, похоже, отстало, учитывая его историческую репутацию актива-убежища и защиты от инфляции.

Хотя в этом году рисковые активы имели серьезные просадки, они не падали выпуклым образом («без краха»), а постоянно находились в состоянии снижения подверженности риску. Кроме того, из-за самого агрессивного повышения ставок ФРС за последние десятилетия, стремительного роста доллара США и инфляции, оцененной как циклическая, инвестиции в золото истощались. Однако этому истощению предложения с готовностью противостояли долгосрочные покупатели золота, включая Китай, Индию и особенно центральные банки.

Во время просадки в 2022 году фонды в целом были хорошо застрахованы, что привело к низким рискам, низкой бета-коэффициентности и избыточному весу денежных средств, что снизило потребность в активах-убежищах.

ФРС сообщила о своем плане ужесточить финансовые условия и запустить QT (количественное ужесточение), а фонды снизили свои риски и потребность в хеджировании.

В эпоху QE (количественного смягчения) Федеральная резервная система стимулировала использование средств в долгосрочной перспективе; следовательно, средства, необходимые для хеджирования риска снижения. Кроме того, если был возможен потенциальный побочный риск, ставка на активы-убежища возрастала.

Существуют некоторые опасения, что золото не отреагировало на текущий высокий уровень инфляции, как это было в прошлом. Золото заработало свою репутацию инструмента хеджирования инфляции в 1970-х годах, но это было более десяти лет, в то время как мы находимся всего в одном году от нынешнего всплеска инфляции.

На цену золота в 1970-е годы влияли и другие факторы, которые в разной степени были взаимосвязаны. Прежде всего, это конец Бреттон-Вудской системы денежного обращения (золото как основа для доллара США и других валют, привязанных к доллару США). Валюты были переупорядочены и переоценены в течение десятилетия.

DXY с начала 1970-х до конца десятилетия упал в цене более чем на 29%, что стало огромным попутным ветром для золота. Напротив, DXY в 2022 году с начала года вырос на 10,75%. В 1970-х было много положительных факторов для золота как средства сбережения или актива-убежища. Война во Вьетнаме (дефицит США), войны на Ближнем Востоке и революция в Иране (шок с поставками нефти), свободная денежно-кредитная политика, политические потрясения, стагфляция и т. д. были значительными позитивными факторами, поддерживающими более высокую цену на золото. Хотя эти силы влияли на инфляцию, в 1970-х годах золото было гораздо больше, чем средством защиты от инфляции. Наконец, рынки капитала сейчас совсем другие, чем 50 лет назад.

Мы вступаем в период высокой макроэкономической волатильности

В краткосрочной перспективе мы можем увидеть пик текущей «циклической фазы» показателей инфляции, поскольку в течение следующих нескольких месяцев сравнение в годовом исчислении станет проще, а экономический цикл замедлится, что приведет к снижению цен.

Во второй половине 2023 года мы можем увидеть более убедительные доказательства долговременной инфляции, что, вероятно, заставит золото отреагировать.

С тех пор, как начался текущий инфляционный цикл, мы видим, что инфляцию классифицируют как преходящую, циклическую и, возможно, долговременную. С 1992 по 2020 год («Великая умеренность») инфляция в любой форме была незначительной. Сегодня рынки должны решить, является ли текущая инфляционная ситуация циклической, долговременной, стохастической (случайной) или еще хуже, возможно, всем вышеперечисленным.

Этот уровень инфляционной неопределенности, вероятно, приведет к сохранению высокой макроэкономической волатильности и резкому отходу от предыдущих десятилетий относительного макроэкономического спокойствия. График ниже показывает, что индекс неопределенности относительно инфляции Федерального резервного банка Нью-Йорка в целом имеет тенденцию к повышению.

График 5: Индекс инфляционной неопределенности Федерального резервного банка Нью-Йорка (2013-2022 гг.)

Долгосрочные покупатели золота ускоряют покупки

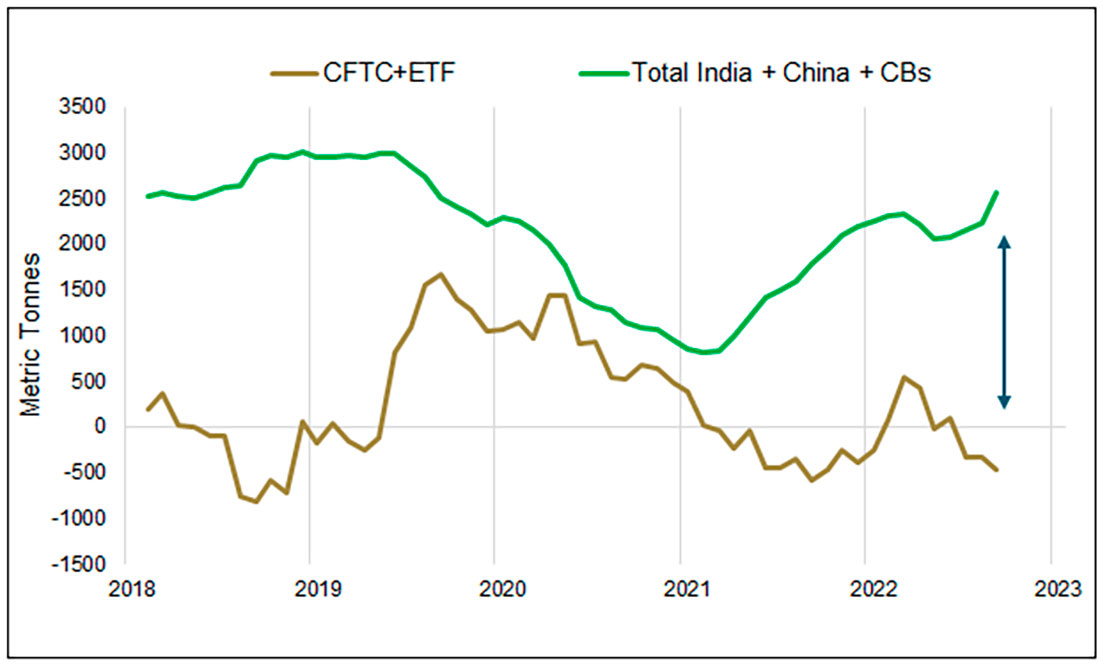

Цена на золото была волатильной, поскольку систематические фонды доминируют в торговых потоках и краткосрочных ценовых действиях. Но долгосрочные держатели покупали на драгметалл на падении. Совокупные покупки золота из Китая, Индии и центральных банков за последние 12 месяцев намного превзошли отток инвестиций и систематические торговые потоки.

В 2018 году золото сократило значительные оттоки инвестиционных фондов, но долгосрочные покупатели терпеливо поглощали предложение. Когда систематические фонды снова станут чистыми покупателями, мы ожидаем, что цены будут отражать более ограниченную картину предложения (цены резко вырастут, как и в 2019 году).

График 6: Закупки золота Китаем, Индией и центральными банками превышают отток инвестиций

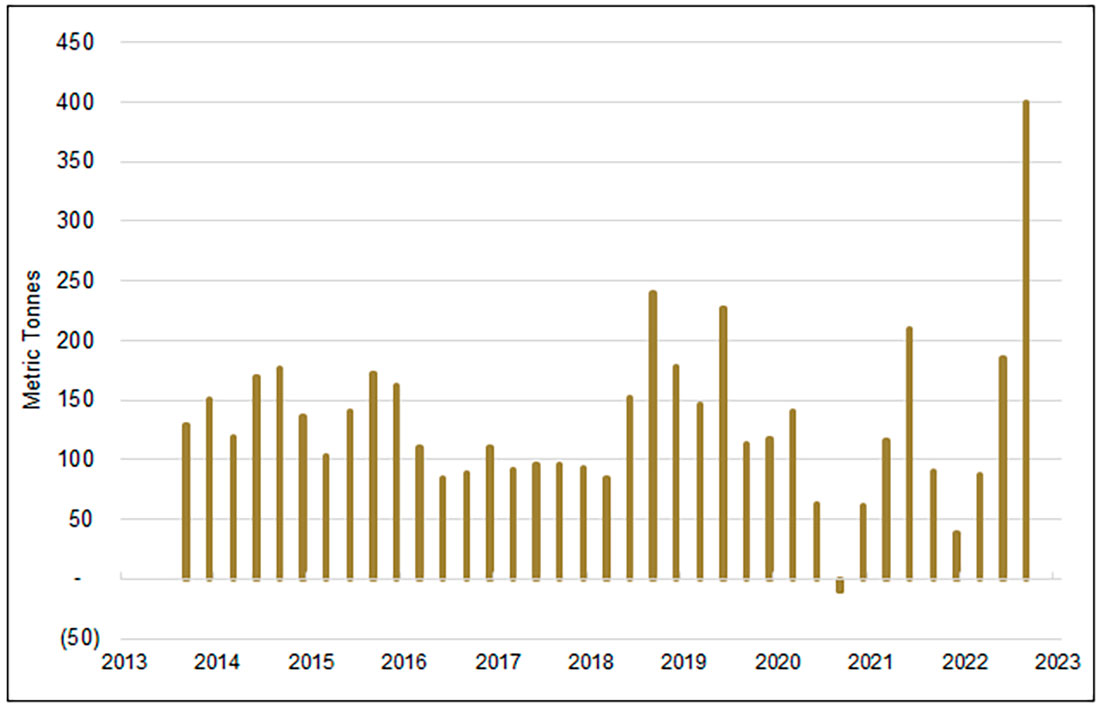

Закупки золота центральными банками растут

Последние квартальные закупки центральными банками (до сентября) в размере 399 метрических тонн золота вдвое превышают преобладающие пиковые значения. Рискуя экстраполяцией, крупный покупатель, не чувствительный к цене, ориентированный на долгосрочную стратегию и национальную безопасность, за последние девять лет более чем утроил свой средний квартальный объем закупок, составляющий 136 тонн в квартал.

Для справки, добыча первичного золота на рудниках составляет около 3200 тонн в год. Мало что известно о действиях управляющих резервами центральных банков, но мы считаем, что основными причинами для увеличения золотых резервов являются золото как «внешние деньги» и риск постоянной (долговременной) глобальной инфляции.

Конфискация российских валютных резервов на сумму $630 миллиардов долларов, вероятно, стала тревожным сигналом для управляющих валютными резервами во всех центральных банках. В банковской системе золото классифицируется как внешние деньги; оно существует вне требований других вкладчиков/кредиторов в банковской системе. Распространенный рефрен о том, что «золото не является чьей-либо ответственностью», помогает проиллюстрировать этот момент.

Золото как внешние деньги в глобальной системе центральных банков станет более привлекательным практически для любого центрального банка, но особенно для любой страны, имеющей какие-либо враждебные отношения с Западом. Всплеск инфляции (особенно если он носит долговременный характер) сделал золото более безопасным активом, чем государственные облигации. Золото становится еще более привлекательным, когда некоторые страны-эмитенты облигаций скатываются к настоящей стагфляции.

График 7: Ежеквартальные закупки золота центральными банками: новый режим?

Страх упустить возможность, рецессия и финансовая нестабильность

Если 2022 год был годом самого агрессивного повышения ставок за 40 лет и резкого скачка доллара, достигшего 20-летнего максимума, то 2023 год, вероятно, может стать годом, когда последствия ястребиных действий ФРС реализуются в экономике и финансовой системе. Время отставания или реакция денежно-кредитной политики могут быть длительными и разнообразными, но обычно последствия ощущаются через девять-восемнадцать месяцев.

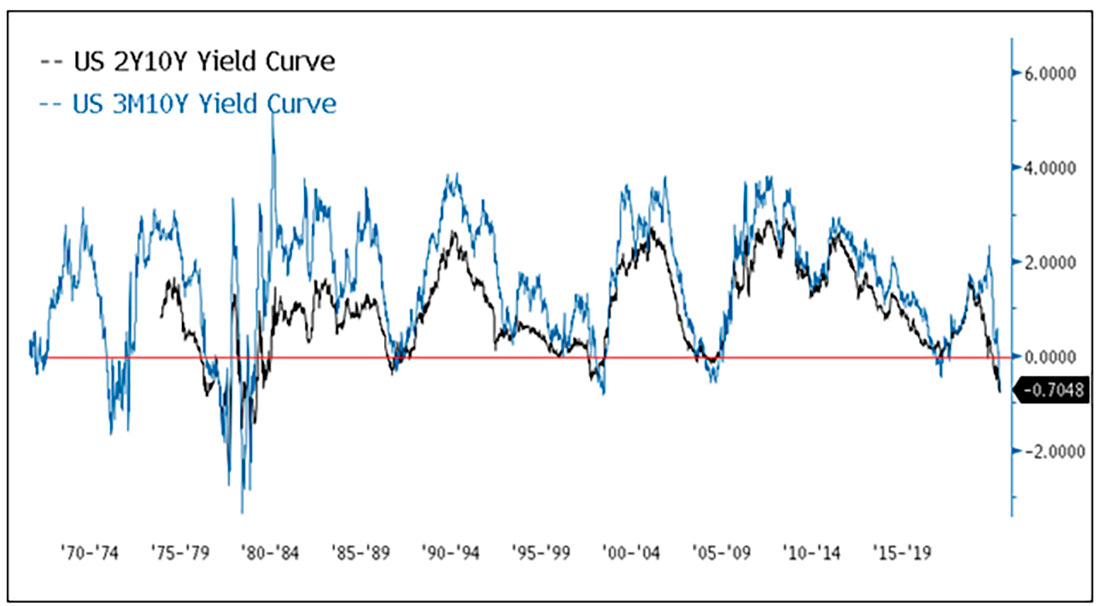

Учитывая самые быстрые темпы повышения ставок за всю историю и ожидаемую окончательную ставку +5%, избежать рецессии будет сложно. Две кривые доходности (10YR-3M и 10YR-2YR) с лучшим историческим опытом прогнозирования рецессий теперь перевернуты и имеют самые экстремальные значения с начала 1980-х годов.

График 8: Кривые доходности казначейских облигаций США

По мере расширения ралли на широком рынке мы видим, что инвесторы стремятся хеджировать побочные риски. Такие риски, скорее всего, будут связаны с рецессией/финансовой нестабильностью, что сделает золото привлекательным в качестве убежища, особенно сейчас, когда риск резкого повышения ставок и резкого скачка доллара остался позади.

Финансовые рынки все еще переходят от мира количественного смягчения и нулевой процентной ставки с использованием заемных средств и подавления волатильности к миру открытия рыночных цен с более высокими ставками, количественного ужесточения, сокращения заемных средств, инфляции и риском рецессии.

С 2000 по 2021 год мы видели только долговременные медвежьи рынки (технологический пузырь 2000 года, пузырь на рынке жилья 2008 года), которые были быстрыми, но глубокими, а ФРС после Мирового финансового кризиса постоянно поддерживала рынки (настоящие медвежьи рынки не допускались). Эта смена режима не могла быть более радикальной.

В следующие несколько месяцев, когда ставки перейдут в фазу «выше дольше», мы обнаружим, что уровень процентных ставок в финансовой системе теряет свою стабильность и функционирование. Мы также увидим, насколько этот уровень будет ниже уровня, необходимого для сдерживания инфляции. Чем шире разрыв, тем выше уровень финансовой нестабильности.