До тех пор, пока политики тратят безумно и бездумно, а ФРС сохраняет мягкую денежно-кредитную политику, аргументы в пользу золота будут оставаться убедительными. И то и другое, вероятно, будет продолжаться еще долго.

Кроме того, не забывайте о поставках — объем предложения золота, доступного на рынке в любой момент времени, представляет собой крошечную долю потенциального спроса на это золото.

Если инвестиционный спрос на золото резко возрастет, цены могут быстро подскочить до того, как на рынке появится дополнительное предложение.

В отличие от долларов, вы не можете создать золото одним нажатием клавиши компьютера. Таким образом, будущие потоки денег из акций и облигаций в золото могут поднять цену золота экспоненциально. Кроме того, ФРС ясно дала понять, что продолжит удерживать ставки на нулевом уровне и какое-то время поддерживать ежемесячные покупки активов.

На самом деле она не может позволить себе ужесточить политику, не ставя под угрозу рынки и восстановление экономики, которое зависит от сверхнизких процентных ставок. Следовательно, ФРС должна поддерживать среду с низкими ставками.

Пока ФРС будет придерживаться мягкой политики, ситуация с золотом будет улучшаться с каждым днем.

Проблема растущей доходности облигаций

Доходность долгосрочных казначейских облигаций упала за последнюю неделю, но в этом году все еще существенно выросла. Доходность 10-летних облигаций открыла год на уровне 0,91%, но к концу марта выросла до 1,75% с большим количеством падений по пути. На данный момент она вернулась к 1,66%, но тенденция в этом году все еще сохраняется.

Доходность 30-летних казначейских облигаций следовала аналогичной схеме. Они начали год с 1,65%, а сегодня находятся на уровне 2,34%.

ФРС хочет сдерживать рост доходности, потому что она сильно влияет на процентные ставки, которые регулятор также хочет поддерживать на низком уровне, чтобы стимулировать экономику. Что сделает ФРС, если долгосрочные процентные ставки продолжат расти? Вероятный ответ — финансовые репрессии.

Финансовые репрессии означают, что центральные банки могут попытаться заставить реальную доходность государственных облигаций опуститься ниже сообщаемого уровня инфляции. Простой способ определить реальную доходность — взять доходность 10-летних или 30-летних казначейских облигаций и вычесть последний уровень инфляции.

Контроль кривой доходности

Если реальная доходность ниже нуля, казначейские облигации становятся скорее обязательством, чем активом. Держатели казначеек продадут этот все более непривлекательный актив.

ФРС может прибегнуть к контролю кривой доходности, что означает ограничение доходности путем принятия обязательства покупать неограниченное количество казначейских облигаций для достижения выбранной доходности (покупка облигаций снижает доходность).

В прошлом это делалось для победы в войнах. В будущем это будет сделано для предотвращения расширения долгового пузыря. Цель состоит в том, чтобы переложить издержки, связанные с чрезмерными заимствованиями общества, на кредиторов и вкладчиков.

Но есть одна загвоздка: использование контроля кривой доходности в качестве инструмента финансового подавления может не сработать, если центральные банки останутся единственными покупателями облигаций с низкой доходностью. Их балансы взорвутся, и они рискуют потерять над ними контроль.

В этом случае правительства могут использовать правила, чтобы заставить институциональных инвесторов и банки покупать государственные облигации в условиях отрицательной реальной доходности.

И если правила вынуждают учреждения держать облигации с отрицательной реальной доходностью, то единственным доказанным средством защиты от ущерба портфелю является золото. Некоторые говорят, что биткойн теперь является инструментом хеджирования. Но криптовалюта до сих пор практически не имеет финансовой истории и зарекомендовала себя как актив, связанный с риском.

Контроль кривой доходности

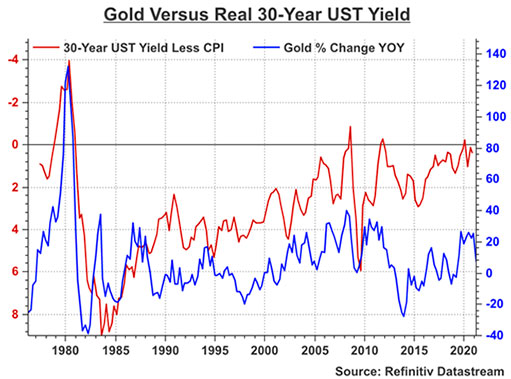

Чтобы увидеть, как золото работает в условиях отрицательной реальной доходности, взгляните на график справа. Обратите внимание, что обе линии движутся в одном направлении и что левая шкала инвертирована (с отрицательными числами вверху шкалы).

Красная линия — это доходность 30-летних казначейских облигаций США за вычетом инфляции (ИПЦ в годовом исчислении). Она соответствует левой шкале.

Синяя линия — процентное изменение цены на золото в годовом исчислении. Обратите внимание на всплеск в конце 1970-х годов бычьего роста золота и более медленный и устойчивый рост на 15-20% в год в период бычьего роста в 2002-2011 годах.

С другой стороны, если реальная доходность 30-летних облигаций низкая, красная линия будет высокой (как в конце 1970-х по 1981 год). Таким образом, если реальная доходность низкая или падает, то золото имеет тенденцию неуклонно расти из года в год.

Система обеспечена золотом

Инвесторов в золото обнадеживает тот факт, что ФРС и Казначейство буквально не могут позволить реальной доходности казначейских облигаций стать существенно положительной. Если бы они это сделали, то пузыри акций и облигаций сдулись бы в течение нескольких месяцев, нанеся катастрофический ущерб экономике из-за «обратного» эффекта богатства.

Взгляните еще раз на события последних 45 лет, когда реальная доходность упала ниже нуля. Есть что-то уникальное в том, что это впервые произошло в конце 1970-х годов. Это был самый продолжительный период отрицательной реальной доходности в этом наборе данных.

Когда в конце 1970-х годов реальная доходность стала отрицательной, рост цены на золото ускорился. Это представляло панику кредиторов, поскольку они потеряли уверенность в том, что инфляцию когда-либо удастся приручить в будущем.

«Сейчас» против «тогда»

Сегодня ситуация в принципе противоположная. Мало кто верит, что инфляция может поддерживаться в течение длительного периода времени, однако есть и правительство, и центральный банк, желающие и имеющие инструменты, чтобы это произошло (с течением времени).

Фонды, торгующие фьючерсами на золото, увеличат вероятность того, что реальная доходность 30-летних казначейских облигаций скоро упадет ниже нуля, возможно, в течение следующих месяцев или двух.

Это связано с тем, что показатели ИПЦ в годовом исчислении резко возрастут из-за базового эффекта низкой инфляции в первые месяцы локдаунов на фоне COVID в 2020 году (когда цены на нефть ненадолго опустились и зашли на отрицательную территорию).

Если мы увидим ИПЦ в течение нескольких месяцев от 3% до 4%, а доходность 30-летних казначейских облигаций останется около 2%, то реальная доходность будет ниже, чем она когда-либо была с конца 1970-х годов.

Когда красная линия на графике поднимается, синяя линия имеет тенденцию делать то же самое, что означает более высокий годовой прирост золота.

Скачок золота в концу 2021

Как ситуация может выглядеть к концу 2021 года?

В ближайшие месяцы реальная доходность, вероятно, упадет ниже -1%. Это может совпасть с ростом золота до $2.300 долларов к июлю (30%-ный прирост по сравнению с уровнем $1.800 долларов в июле 2020 года). Это не точный прогноз; он призван проиллюстрировать, какой взрывной рост цены на золото возможен в макроэкономической среде дикого дефицита и печати денег.

Если золото вырастет на $500 долларов в следующие четыре или пять месяцев, то золотые акции могут вырасти более чем на 100%. Трудно переоценить важность перехода 30-летних казначейских облигаций от портфельного хеджирования для учреждений и иностранных кредиторов к портфельному страхованию.

Многие (не все) из этих инвесторов взглянут на золото и решат, что это более выгодное предложение по сравнению с долгосрочными казначейскими облигациями. И этот процесс может произойти быстро, учитывая, с какой скоростью совершается торговля фьючерсами на золото в наши дни.

Суть в том, что в этом году цена на золото может резко вырасти. Не опаздывайте на золотой поезд.