Основные рыночные движения

- В сентябре цена на золото резко упала: драгметалл в какой-то момент опустился до $1.700 и к концу месяца потерял 4%.

- Серебро пострадало еще сильнее, упав более чем на 10% до $21 доллара за тройскую унцию.

- Снижение австралийского доллара почти на 2% по отношению к доллару США в сентябре сократило потери для австралийских инвесторов, а золото закончило месяц чуть выше 2.400 австралийских долларов.

- Откат золота привел к падению цен на 15% с прошлых максимумов, при этом некоторые зашли так далеко, что задаются вопросом, потерял ли драгоценный металл свой статус надежного хеджирования инфляции.

Полный отчет за сентябрь 2021

Драгоценные металлы были особенно волатильными в сентябре: золото (-4,0%), серебро (-10,5%) и платина (-3,8%) резко упали в долларовом выражении, несмотря на ралли к закрытию месяца.

Падение цен на золото и серебро, в результате которого драгметаллы закончили сентябрь чуть ниже $1.750 и чуть более $21,50 доллара соответственно, было одним из самых резких за месяц, наблюдавшихся за последние три года — период, за который цены на два драгоценных металла выросли почти на 50%.

Волатильность не ограничивалась пространством драгоценных металлов: на рынках акций, сырьевых товаров и рынках с фиксированным доходом также наблюдались значительные изменения, вызванные сохраняющейся неопределенностью в отношении COVID-19, проблемами, стоящими перед Evergrande и более широким рынком недвижимости Китая, а также ожиданиями сокращения количественного смягчения ФРС США.

Несколько факторов способствовали слабому движению цены драгметаллов, в том числе:

- Более высокие реальные и номинальные ставки: доходность 10-летних казначейских облигаций превысила 1,50% в номинальном выражении, в то время как в реальном выражении она также увеличилась с -1,03% до -0,85% в сентябре.

- Сохранение аппетита к рисковым активам: несмотря на откат акций в течение месяца, инвесторы по-прежнему имеют сильный аппетит к рисковым активам, например, индекс S&P 500 вырос более чем на 15% в этом году.

- Укрепление доллара США: доллар США продолжил расти в сентябре, при этом индекс доллара (DXY) вырос почти на 2%, достигнув отметки 94, самого высокого уровня в этом календарном году.

- Позиционирование фондов: спекулятивные инвесторы сократили свои длинные позиции на рынке фьючерсов на золото, при этом валовые длинные позиции снизились на 12,5% с чуть более 136.000 контрактов в конце августа до чуть менее 119.000 контрактов к концу сентября. Между тем, короткие позиции за месяц увеличились на 60% с 54.878 до 88.062 контрактов.

На этом фоне неудивительно, что отношение к драгоценным металлам также ухудшилось, поскольку в новостях за последний месяц преобладали медвежьи заголовки.

К ним относятся: «Как золото подвело меня и другие инвестиционные ошибки в этом году», статья, в которой цитируется известный инвестор компании специального назначения (SPAC) Чамат Палихапития, который заявил, что биткойн фактически заменил золото, и бесчисленные статьи, предполагающие, что драгоценные металлы увидят большее краткосрочное падение.

Хотя в самих статьях нет ничего плохого, и в краткосрочной перспективе все еще действуют «медвежьи» силы, сам факт, что золото сейчас получает такие плохие отзывы, можно рассматривать как индикатор того, что цены близки к дну.

Нигде это не является более очевидным, чем в недавнем комментарии о золоте и его статусе как надежного средства защиты от инфляции, в котором многие начинают сомневаться, учитывая, что коррекция цены на золото произошла одновременно с периодом гораздо более высоких показателей инфляции потребительских цен (ИПЦ) в США.

Золото и инфляция: что нужно знать

- Золото упало, несмотря на рост инфляции в 2021 году.

- Золото показало хорошие результаты в более длительные периоды более высокой инфляции.

- Золоту не нужны высокие темпы инфляции, чтобы показывать хорошие результаты.

- Золото, вероятно, выиграет в будущем, если всплеск инфляции продлится дольше, чем ожидалось.

Спросите у большинства инвесторов о золоте, и независимо от того, имеют ли они доступ к драгоценному металлу или нет, большинство признает, что это средство сбережения в долгосрочной перспективе и что это хороший инструмент хеджирования инфляции.

Вера в то, что золото помогает защитить от инфляции, понятна, учитывая, что драгоценный металл сохранял свою покупательную способность на протяжении веков, что по-настоящему ценится теми, чьи бумажные валюты потеряли большую часть, если не всю свою ценность.

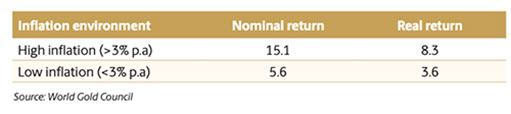

В более современное время золото также служило для защиты богатства в периоды более высокой инфляции, особенно в течение 1970-х годов, при этом в следующей таблице выделены средние годовые показатели доходности для золота в высокой (> 3% в год) и низкой (<3% в год) инфляционной среде за последние 50 лет.

Несмотря на этот послужной список, с августа прошлого года цена на золото в долларах США скорректировалась почти на 15%, несмотря на то, что темпы инфляции потребительских цен (ИПЦ) выросли до более чем 5% в год. В настоящее время многие задаются вопросом, потерял ли драгоценный металл свой статус надежного хеджирования инфляции.

Почему в 2021 году золото не выросло из-за инфляции?

Помимо того факта, что золото выросло примерно на 70% в период с третьего квартала 2018 года по третий квартал 2020 года, существует несколько факторов, которые сдерживали рост драгоценного металла в 2021 году.

К ним относятся укрепление доллара США, при этом индекс доллара (DXY) в этом году вырос примерно на 4%. Между тем, акции продемонстрировали один из самых высоких показателей за всю историю: индекс S&P 500 почти удвоился по сравнению с минимумом марта 2020 года, чему способствовал приток в глобальные фонды акций в первой половине 2021 года, который должен был превысить общий объем наблюдаемых притоков за предыдущие 20 лет вместе взятые.

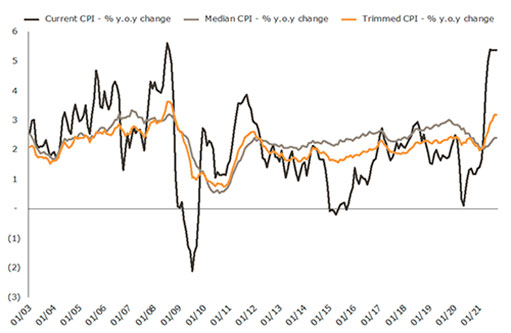

Кроме того, подавляющее большинство участников рынка сегодня верят в то, что недавний всплеск инфляции, вероятно, окажется временным, поскольку рост общего индекса потребительских цен вызван увеличением небольшой части инфляционной корзины.

Окажется ли это правдой или нет, еще предстоит увидеть, хотя приведенный справа график, на котором показаны годовые изменения основного ИПЦ, а также медианного и усеченного среднего ИПЦ, помогает объяснить, почему рынок пока готов верить «временному» нарративу.

Золото совершило огромный скачок в 2020 году

Возможно, основная причина, по которой золото разочаровало инвесторов в 2021 году, заключается в том, что оно сделало такой большой скачок за первые девять месяцев прошлого года.

Это можно увидеть в таблице справа, в которой показан ряд ключевых переменных на конец 2019 года и каждый квартал 2020 года.

Из таблицы ясно, что:

- Баланс Федеральной резервной системы увеличился более чем на $3 триллиона долларов за первые шесть месяцев 2020 года.

- Реальная доходность 10-летних казначейских облигаций США упала более чем на 1% за первые три квартала 2020 года.

- 10-летняя безубыточная инфляция достигла дна в первом квартале 2020 года, значительно опередив краткосрочные показатели ИПЦ.

На этом фоне неудивительно, что цена на золото выросла более чем на 30% в какой-то момент в 2020 году, хотя официальное изменение общей инфляции в годовом исчислении было ниже 2%.

Итак, хотя золото и правда не было очень хорошей защитой от инфляции в 2021 году, это связано с тем, что за прошлый год драгоценный металл продемонстрировал один из самых сильных приростов в истории.

В конечном итоге пока вы ждете официального заявления о наступлении инфляции, цена активов, защищающих от инфляции, постоянно растет.

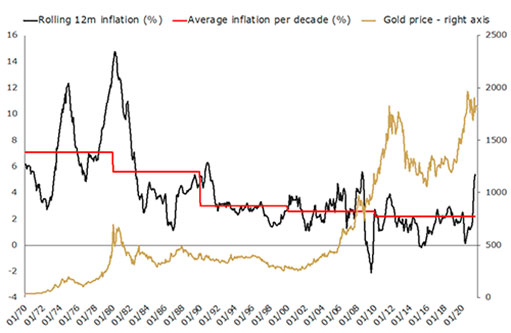

Золоту не нужна высокая инфляция для процветания

Важно отметить, что, хотя высокая инфляция обычно способствует повышению цены на золото, драгоценный металл не нуждается в высоких темпах инфляции для процветания.

Об этом свидетельствует график справа, который показывает цену золота в долларах США, годовые изменения ИПЦ и средние темпы инфляции за последние пять десятилетий.

Из графика видно, что золото очень сильно выросло в первое десятилетие нового тысячелетия, даже несмотря на то, что темпы инфляции снижались по сравнению с темпами роста цен, наблюдавшимися в 1980-х и 1990-х годах.

В таблице справа представлены более подробные сведения об этом с указанием годовых темпов инфляции и доходности золота за каждое из последних пяти десятилетий.

Будь то волатильность фондового рынка, геополитическая неопределенность, рецессии или глобальные пандемии, очевидно, что существует ряд других факторов, которые могут и действительно влияют на золото на различных этапах инвестиционного цикла.

Золото на фоне инфляции сегодня

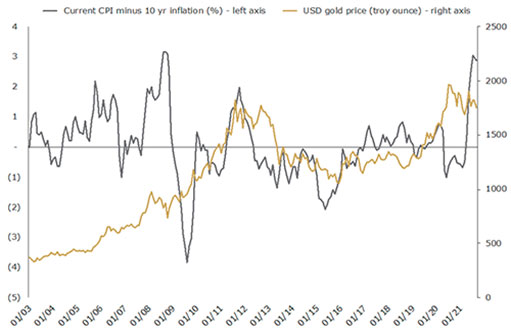

Можно утверждать, что взгляд рынка на инфляцию сегодня в некоторой степени похож на то, что было чуть более 10 лет назад, в период, ведущий к глобальному финансовому кризису (GFC).

Это можно увидеть на следующем графике, который показывает цену на золото, а также процентный разрыв между текущими темпами инфляции и 10-летним уровнем безубыточности, ожидаемым рынком.

На графике показано, что в настоящее время существует почти 3% разрыв между текущим годовым ИПЦ (+5,25%) и 10-летним безубыточным уровнем инфляции (2,35%). Такого не было с третьего квартала 2008 года.

Интересно, что в то время цена на золото упала примерно на 20%, с чуть ниже $1.000 долларов до чуть ниже $750. Как мы все знаем, драгоценный металл затем продолжал расти в течение следующих трех лет, при этом рынок в конечном итоге поднялся более чем на 150% при цене около $1.900 долларов в 2011 году.

На этот раз мы наблюдали аналогичный откат: золото упало примерно на 18% в период с августа 2020 года до минимума этого цикла, наблюдавшегося в апреле 2021 года, когда золото временно торговалось ниже $1.700 долларов.

И хотя никто не может быть уверен, повторится ли история, существует ряд факторов, предполагающих, что золото может получить хорошую поддержку в будущем, в том числе:

- Центральный банк и фискальная щедрость: среда после Глобального финансового кризиса характеризовалась тем, что центральные банки неохотно применяли количественное смягчение, ZIRP и другие формы нетрадиционной денежно-кредитной политики и обещали вернуться к ней при первой возможности. Несмотря на разговоры о сокращении закупок активов ФРС в конце 2021 года, после COVID-19 центральные банки в значительной степени неохотно отказываются от расширенных стимулирующих мер, уделяя гораздо больше внимания полной занятости, принятию таргетирования средней инфляции и принятию MMP (современный денежно-кредитная практика) через де-факто монетизацию федерального дефицита.

- Повышение усеченной средней инфляции: хотя общие темпы инфляции могут снизиться, очевидно, что происходит усиление базового ценового давления, при этом усеченная мера средней инфляции теперь комфортно превышает 3% в год.

- Шоки со стороны предложения: будь то нехватка топлива в Великобритании и по всей Европе, остановка производства в Китае или сохраняющиеся узкие места в глобальных цепочках поставок, проблемы со стороны предложения выглядят так, как будто они добавят некоторое повышательное давление на цены в 2022 году.

Также критически важно отметить — рынок ожидает, что недавний всплеск инфляции будет временным, и в значительной степени уже учел его в цене. Таким образом, даже если общие ставки ИПЦ снизятся в предстоящие месяцы, они вряд ли нанесут ущерб драгоценным металлам. Если недавний всплеск инфляции окажется не таким временным, как ожидалось, то есть большая вероятность, что мы увидим сюрприз в пользу роста цены на золото в будущем.

Объедините это с текущей средой, в которой настроения по отношению к золоту близки к историческим минимумам, и прямо сейчас перед нами разыгрывается потенциальное дно рынка.