За последние три дня спот золото упало на $18 долларов, от пика до минимума, на фоне новостей о резком падении количества заявок на пособие по безработице в США до 348.000 и повышении курса доллара после девятимесячного пика. Рост доллара повышает стоимость драгметалла для держателей других валют и, следовательно, снижает спрос на золото.

Хорошие новости об уровне занятости, свидетельствующие о потенциальном снижении цен и повышении процентных ставок, также привели к падению цены на золото 9 августа — спот цена и фьючерсы на золото установились на отметке $1.726 долларов, что стало худшим показателем с середины апреля.

Несколько факторов приглушили блеск золота, в том числе сильное восстановление экономики США с более низким уровнем безработицы и хорошими данными в обрабатывающей промышленности (индекс деловой активности в производственной сфере США от IHS Markit вырос с 59 в январе до 63,4 в июле); растущий индекс доллара США (с 89 в январе до его нынешних 93,56) и, что наиболее важно, постоянные слухи о том, что Федеральная резервная система США сократит свои текущие покупки активов в размере $120 миллиардов долларов в месяц, чтобы затопить финансовую систему деньгами для кредитования, и за этим последует повышение процентных ставок.

Поскольку золото не дает доходности, любое предположение о повышении ставок делает его менее привлекательным для инвесторов, которые ищут проценты по своим инвестициям. А поскольку золото является страховкой от инфляции, сокращение баланса ФРС (сумма покупок активов) также снижает привлекательность золота, поскольку вероятность роста инфляции, вызванной продолжением «количественного смягчения», снижается.

Количественное смягчение — это метод, используемый Федеральной резервной системой США и другими центральными банками для стимулирования экономики во время кризиса. ФРС скупает ценные бумаги у своих банков-членов, тем самым добавляя новые деньги в экономику.

Идея состоит в том, чтобы высвободить больше денег для банков для выдачи ссуд физическим и юридическим лицам, тем самым способствуя росту экономики. Деньги не наличные, а кредит, который добавляется к депозитам банков. Когда ФРС хочет напечатать деньги, она снижает ставку по федеральным фондам, а банки, в свою очередь, понижают свои процентные ставки, делая капитал более доступным, так что предприятия и инвесторы с большей вероятностью будут брать займы.

ФРС использовала количественное смягчение после финансового кризиса 2008-2009 годов и снова сделала это в 2020 году для борьбы с последствиями пандемии коронавируса.

Благодаря количественному смягчению удалось предотвратить финансовый кризис в 2008 и 2020 годах, но результатом стала зависимость от дешевого кредита, подпитывающего пузырь на фондовом рынке и пузырь на рынке недвижимости, которые, по мнению многих наблюдателей, могут лопнуть. Инвесторы в облигации также пристрастились к стимулированию ФРС.

Во многом это дежавю.

В 2013 году тогдашний председатель ФРС Бен Бернанке объявил на пресс-конференции, что ФРС будет постепенно снижать темпы ежемесячных покупок облигаций — так называемое постепенное сокращение количественного смягчения — и что в конечном итоге она прекратит свою программу закупки активов.

Сама идея о том, что ФРС снизит объем покупок активов, заставила инвесторов по облигациям броситься к выходу. Они отреагировали на перспективу будущего снижения цен на облигации массовыми продажами. Эта «истерика» привела к снижению цен на облигации и вызвала резкий скачок доходности, в том числе доходности казначейских облигаций США. Долгосрочные казначейские облигации (10-летние и 30-летние) являются показателем процентных ставок, а цена на золото реагирует на их движение вверх или вниз.

Как показано на графиках ниже, доходность 10-летних казначейских облигаций США упала с 1,72% 22 апреля 2013 г. до 3,04% 31 декабря 2013 г., а спот золото — с $1.423 24 апреля до $1.202 долларов 1 января 2014 г. В конце 2015 года стоимость золота продолжила снижаться до $1.060, уровня, невиданного с ноября 2009 года. Очевидно, что более высокая доходность была основным фактором плохих результатов по золоту.

Сейчас все хотят знать, может ли это повториться? Ответ — это возможно, но маловероятно. Причина в том, что финансовые условия в 2021 году сильно отличаются от 2013 года, и рынок золота также сильнее, т. е. он сможет лучше противостоять давлению таких факторов, как постепенное сокращение покупок активов или даже повышение процентных ставок, без краха, как это было во время последнего медвежьего рынка золота в 2013–2016 годах. Чтобы доказать этот тезис, нам нужно взглянуть на некоторые факторы, влияющие на цену золота.

Реальная доходность

На цену золота влияют несколько факторов (в основном доллар США, приток / отток золотых ETF, уровень инфляции, доходность облигаций, спрос на активы безопасности, спрос на физическое золото, предложение золота), но ни один из них не является более надежным, чем реальные процентные ставки / доходность.

Спрос на золото движется обратно пропорционально процентным ставкам — чем выше процентная ставка, тем ниже спрос на золото, чем ниже процентная ставка, тем выше спрос на золото.

Причина этого проста: когда реальные процентные ставки (процентная ставка за вычетом инфляции) низкие, равные нулю или ниже нуля, денежные средства и облигации теряют популярность, потому что реальная доходность ниже инфляции. Если вы зарабатываете 1,6% на свои деньги от государственных облигаций, но инфляция составляет 2,7%, реальная ставка, которую вы зарабатываете, будет отрицательной 1,1% — инвестор фактически теряет покупательную способность. Золото — наиболее проверенная инвестиция, обеспечивающая более высокую доходность, чем инфляция, за счет его растущей цены или, по крайней мере, без потери покупательной способности.

В 2013 году, когда ФРС заявила о прекращении количественного смягчения, и инвесторы в облигации пострадали, ставка по 10-летним казначейским облигациям на самом высоком уровне, то есть худшем для золота, составила 3,04% 31 декабря. Инфляция на пике 2013 года составила 1,9%, в результате чего реальный уровень оказался на отметке 1,14%. Положительные реальные ставки обычно не изменяют цену золота. Инвестор в облигации по-прежнему зарабатывает 1,14% на своих деньгах, хотя инфляция забирает почти 2%.

Нынешняя среда процентных ставок / инфляции сильно отличается. Неожиданно быстрое восстановление мировой экономики после коронавируса привело к тому, что спрос на многие товары и услуги опережает предложение. Это спровоцировало увеличение инфляции в США с 0,12% в мае 2020 года до нынешних 5,4%. В течение нескольких месяцев угроза инфляции увеличивала доходность казначейских облигаций и тем самым сказывалась на ценах на золото, но от этой тенденции мало что изменилось.

Текущая доходность 10-летних облигаций США составляет 1,27% по сравнению с 1,73% в марте и очень далеко от 3,04% 2013 г. и 3,24% 2018 г. — 10-летнего максимума. Таким образом, текущая реальная доходность 10-летних облигаций составляет -4,13%. Зачем кому-то покупать государственные облигации, если они потеряют 4,13% из-за инфляции и могут покупать золото, пока оно продается по цене $1.780 долларов за унцию? Послужной список золота великолепен. В 1973 году, вскоре после отделения от доллара США, золото торговалось по $70 за унцию по сравнению с сегодняшними $1.780, что означает рост в 25 раз!

Долг

Отношение долга к ВВП является важным показателем, который экономисты используют для сравнения общего долга страны с ее валовым внутренним продуктом (ВВП). Процент, полученный путем деления общего ВВП страны на ее общий долг, указывает на способность страны выплатить свои займы. Чем выше процент, тем выше риск того, что страна не сможет выплатить проценты по своему долгу и, следовательно, не сможет выполнить свои обязательства.

Отношение долга к ВВП не только сообщает нам, в каких странах существуют хорошие и плохие кредитные риски, но и позволяет прогнозировать цену на золото. Когда соотношение растет, либо из-за падения ВВП на фоне рецессии, либо из-за скачка государственных заимствований, увеличивающего долг, либо из-за того и другого, цена на золото реагирует соответственно.

Сейчас видна положительная, хотя и довольно слабая корреляция между золотом и отношением долга США к ВВП с 1970 по 2008 год. Но действительно большой шаг и период, который наиболее актуален для нашей текущей ситуации, произошел во время финансового кризиса 2008-2009 годов.

Во время раундов количественного смягчения, проводимого Федеральной резервной системой США, начиная с 2008 года, ФРС увеличила денежную массу на $4 триллиона долларов. Но был также запущен массивный пакет фискальных стимулов, чтобы экономика снова начала двигаться. Спасение банков обошлось в $250 миллиардов, а Закон о восстановлении и реинвестировании Америки добавил $242 миллиарда к бюджетному дефициту в 2009 году и $400 миллиардов в 2010 году.

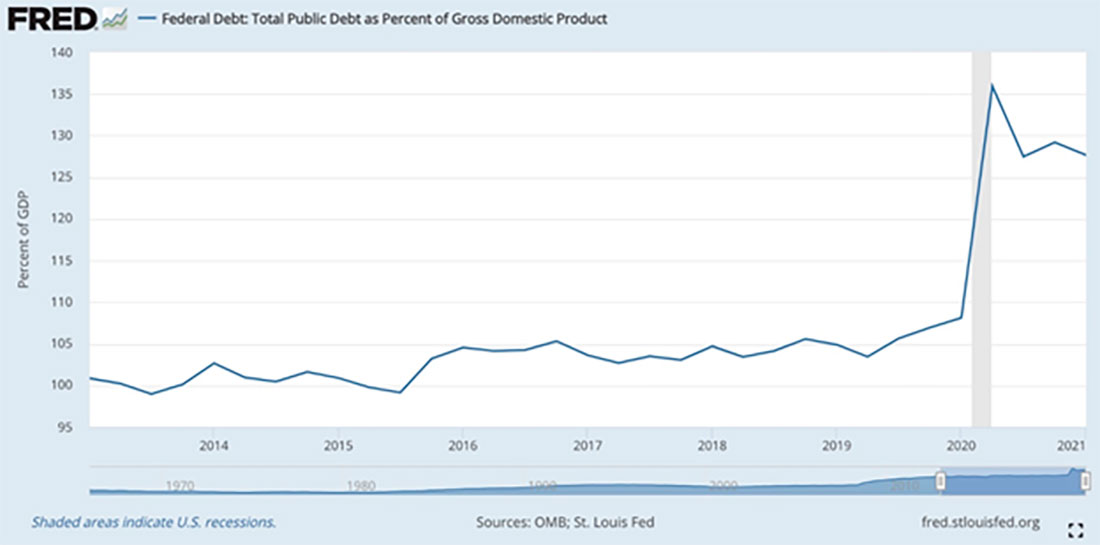

Отношение долга к ВВП подскочило с 62% в 2007 году до 83% в 2009 году, 90% в 2010 году, и с тех пор оно продолжает расти.

Баланс ФРС — сумма активов, которые она приобрела во имя поддержания стабильной экономики на жизнеобеспечении, — вырос до беспрецедентных $8,2 триллиона долларов, что намного превышает все, что ФРС сделала в месяцы и годы после финансового кризиса.

В 2013 году, году истерии, баланс ФРС составлял всего около $3 триллионов долларов, а государственный долг — $16 триллионов, что давало центральному банку больше возможностей для маневра, чем в настоящее время.

В октябре 2020 года долг США впервые со времен Второй мировой войны превысил 100% ВВП. Это означает, что сумма задолженности теперь превышает размер всей экономики.

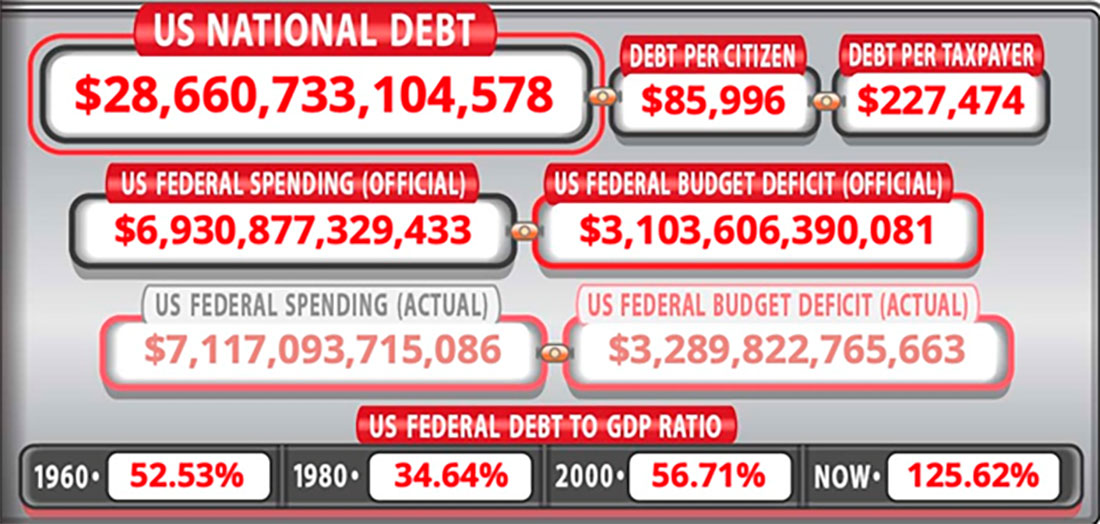

Согласно usdebtclock.org, текущий государственный долг составляет $28,6 триллиона долларов и увеличивается с каждой секундой.

Следующий раунд расходов связан с законопроектом Байдена об инфраструктуре на $1 триллион долларов, который только что принял Сенат, но еще не одобрила Палата представителей; и план по борьбе с бедностью и климатом стоимостью $3,5 триллиона долларов, который сенатские демократы надеются принять этой осенью. Последний включает универсальный детский сад, два бесплатных года обучения в общественном колледже и расширенную программу Medicare.

Долг, несомненно, является серьезным ограничением для растущей экономики.

По данным Всемирного банка, если отношение долга к ВВП превышает 77% в течение длительного периода времени, каждый процентный пункт долга выше этого уровня обходится стране в 0,017 процентных пункта в плане экономического роста. В настоящее время страна находится на уровне 125,6%, то есть 48,6 базисных пункта, умноженных на 0,017 = 0,82, почти полный процентный пункт экономического роста!

Текущий государственный долг в размере $28,6 триллиона долларов и отношение текущего долга к ВВП 125,6% не включает счет за инфраструктуру в размере $1 триллиона долларов, направляемый Палате представителей; как и план по борьбе с бедностью и климатическими изменениями в размере $3,5 триллиона.

Также стоит добавить цифры федерального бюджета. Бюджет президента Байдена на 2022 финансовый год составляет $6,011 триллиона долларов, что больше, чем в любом другом предыдущем бюджете. По оценкам правительства США, в 2022 финансовом году доходы снова будут ниже расходов, в результате чего останется дефицит в $1,8 триллиона долларов. Лучше, чем прогнозируемый дефицит в $3 триллиона долларов на 2021 год — почти такой же, как в прошлом году, — но это все же означает, что почти $2 триллиона будут добавлены к государственному долгу. (CNBC отмечает, что бюджетный дефицит в этом году эквивалентен 13,4% ВВП, что является вторым по величине уровнем с 1945 года и будет превышено только к 2020 году по расходам).

Сложив все это, вы получите $28,6 триллиона долларов (государственный долг) + $1 триллион (счет за инфраструктуру) + $3,5 триллиона (план борьбы с бедностью и климатическими изменениями) + $6 триллионов (бюджетные расходы на 2022 финансовый год) + $3 триллиона (дефицит 2021 года) + $1,8 триллиона (дефицит на 2022 год) = $43,9 триллиона долларов США. Вот и все. К 2022 году государственный долг, если предположить, что все обязательства по расходам основаны на заемных (или напечатанных) деньгах, приблизится к $44 триллионам долларов!

ФРС серьезно ограничена в том, насколько она может поднять процентные ставки, чтобы подавить растущую инфляцию, из-за раздувающегося долга. После того, как $4,5 триллиона долларов были потрачены на борьбу с пандемией, и еще триллионы будут потрачены в будущем за счет расходов администрации Байдена, наряду с продолжением количественного смягчения до суммы покупки активов в размере $120 миллиардов долларов в месяц, ФРС за один год увеличила свой баланс вдвое примерно до $8 триллионов, а государственный долг в настоящее время составляет $28,6 триллиона долларов.

Проценты, уплаченные федеральным правительством в этом году по его долгу, оцениваются на уровне чуть менее $400 миллиардов долларов.

Чрезмерная печать денег не только в Соединенных Штатах, но и в Великобритании и ЕС продолжает обесценивать валюты угрожающими темпами (это, по определению, инфляция, потому что для покупки такого же количества товаров требуется больше единиц валюты) — от чего драгоценные металлы, а именно золото и серебро, являются лучшей защитой.