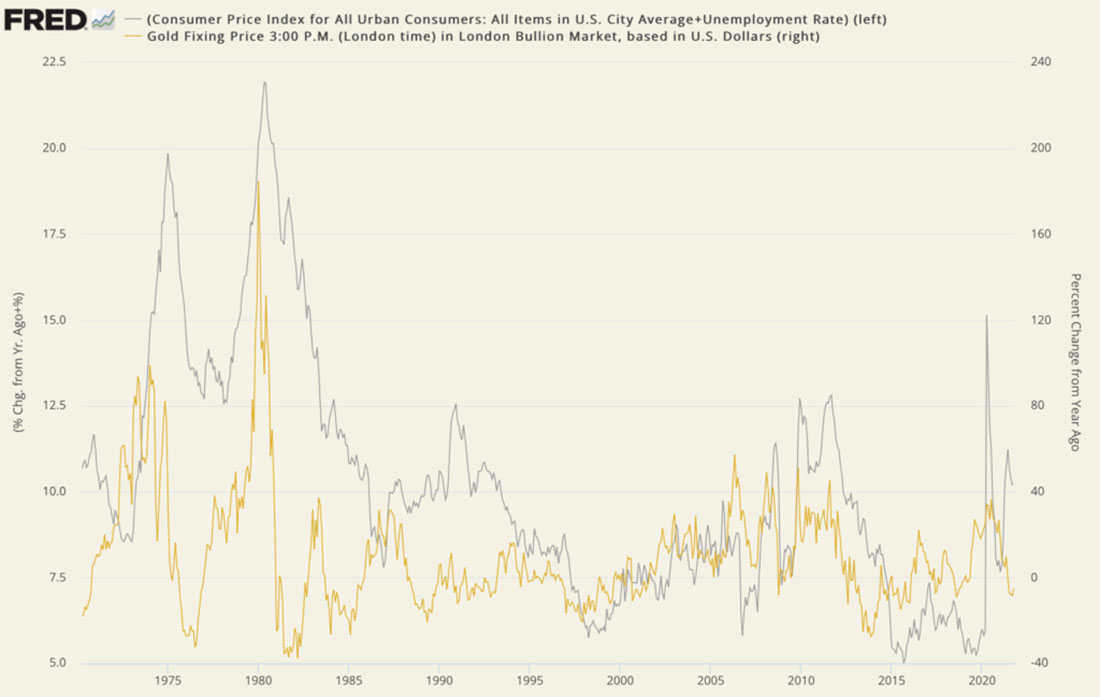

За последние несколько недель, когда стагфляция снова поднялась на вершину опасений инвесторов, Индекс нищеты в какой-то мере вернулся. Соответственно, мы подумали, что будет интересно построить график, показывающий изменения индекса в зависимости от изменений цены на золото. Хотя мы и подозревали о результате, странная долговременная корреляция между двумя наборами данных застала нас врасплох.

На первый взгляд, график рассказывает историю золота как убежища от стагфляции. Индекс нищеты почти удвоился за десятилетний период между 1970 и 1980 годами, но золото выросло более чем в пятнадцать раз. В течение десятилетия были случаи, когда годовой рост цены на золото превышал 80%, а в начале 1980 года — 175%!

В определенном смысле опыт США в 1970-е годы был первым из многих безудержных стагфляционных сбоев после отказа от золотого стандарта в 1971 году. Впоследствии аналогичные ситуации возникли и в других национальных государствах. На ум приходят Аргентина (конец 1990-х), Азиатский финансовый кризис (1997), Мексика (1986), а в последнее время Зимбабве (2018) и Венесуэла (2013).

В каждом случае по мере роста индекса нищеты граждане-инвесторы, спасавшиеся покупкой золота, сохраняли свои активы, поскольку кризис переходил от одной стадии ухудшения к другой. Фактически, сегодня золото, а не боливар, является предпочтительным средством обмена в некоторых районах Венесуэлы, где стагфляция уступила место чему-то еще худшему — гиперинфляции.

Золото сияло во время стагфляции 1970-х годов, но оно также внимательно следовало за индексом в последнее время во время кредитного кризиса 2008 года и кризиса, вызванного пандемией 2020 года. Любопытно, однако, что за последние полтора года он отстал от роста индекса нищеты. Это расхождение, вероятно, связано с тем, что Уолл-стрит в значительной степени поддерживает утверждение ФРС о том, что инфляция носит временный характер.

Этот нарратив пошатнулся в конце октября, когда председатель ФРС Джером Пауэлл и министр финансов Джанет Йеллен предупредили, что высокая инфляция может продлиться до конца 2022 года. Если и высокий уровень безработицы, и высокая инфляция действительно сохранятся, то есть если Индекс нищеты снова начнет расти — это отставание на графике может оказаться временным. Ники Шилс из MKS Switzerland сообщает, что стагфляция вызовет макроэкономическую ротацию из типичных рефляционных активов или товаров, таких как нефть и медь, в сектор драгоценных металлов.

Ведущие аналитики предупреждают о повторении 1970-х

Нуриэль Рубини, широко известный профессор экономики в Колумбийском университете, считает, что стагфляция неизбежна — возможно, даже хуже, чем в 1970-е годы.

Столкнувшись с долговой ловушкой и постоянно превышающей целевой уровень инфляцией, [центральные банки] почти наверняка ослабнут и отстанут от кривой, даже если фискальная политика останется слишком мягкой. В среднесрочной перспективе, когда на мировую экономику обрушится целый ряд устойчивых отрицательных шоков предложения, мы можем столкнуться с гораздо худшим, чем умеренная стагфляция или перегрев: полной стагфляцией с гораздо более низкими темпами роста и более высокой инфляцией.

Аналитики Deutsche Bank также предупреждают, что многие факторы, такие как долг, демография и глобализация, указывают на то, что мы можем столкнуться с еще более сложной ситуацией.

На прошлой неделе Алан Гринспен, который предупреждал о надвигающемся стагфляционном кризисе почти два года назад, пересмотрел эти опасения.

Если ожидания роста продолжат снижаться, а ожидания цен продолжат расти, мы можем войти в стагфляционную среду, поскольку рост издержек со стороны предложения подорвет покупательную способность потребителей и, в конечном итоге, конечный спрос.

Гуру хедж-фондов Пол Тюдор Джонс выразился более прямо в недавнем интервью CNBC:

Джин инфляции вылетел из бутылки, и мы рискуем вернуться в 1970-е.

В минувшие выходные редакция Wall Street Journal официально положила конец спекуляциям о стагфляции, заявив, что она уже наступила:

Мы неохотно прогнозировали возвращение стагфляции, учитывая то, что должно было быть надежным восстановлением после разрушения пандемии. Но, судя по правительственным данным, стагфляция началась этим летом.

Китай склоняется к и без того «горючей смеси», которая создает затруднительное положение для ФРС

Дуг Ноланд из Credit Bubble недавно вел хронику разворачивающегося долгового кризиса в Китае, начиная с обвала Evergrande, и тщательно изучая возможность финансового кризиса. В прошлом месяце госсекретарь Блинкен направил Китаю комментарии, которые также послужили тревожным сигналом для западных финансовых рынков.

Он сказал, что Китай должен действовать «ответственно и решать проблемы» на рынках недвижимости и кредитных рынках. По его словам, то, что страна делает с экономической точки зрения, будет иметь глубокие разветвления, глубокие последствия буквально для всего мира, потому что все экономики настолько взаимосвязаны. Короче говоря, Блинкен тоже говорит о призраке финансового кризиса.

Пекин слишком долго ждал, чтобы начать сдерживать свой пузырь. Теперь китайские официальные лица сталкиваются с ужасным затруднительным положением и обременительными решениями. На этом этапе крупные вливания ликвидности могут еще больше усилить инфляционное давление, при этом рискуя беспорядочным падением юаня.

ФРС слишком долго ждала, чтобы начать снижение исторического денежно-кредитного стимулирования. Стимулы к пандемии разжигают и без того опасный избыток. Чиновники Федеральной резервной системы вскоре могут столкнуться с довольно затруднительным положением и трудными решениями.

Как будет выглядеть мир через месяц? Насколько будет сильна динамика снижения рисков / сокращения доли заемных средств в ноябре, во всем мире и на рынках США? Мои мысли возвращаются к мартовским изменениям в ETF на облигации (и акции) в марте 2020 года.

С тех пор пандемические меры ФРС стимулировали дополнительный гигантский приток в фонды облигаций (при исторически низкой доходности облигаций), одновременно способствуя мощной инфляционной динамике. Вполне горючая смесь. Ясно, что ФРС не собирается «нажимать на тормоза». Сможет ли это сделать рынок облигаций?

Financial Times недавно отметила, что китайский девелопер, несмотря на всю драматичность его краха, является всего лишь симптом гораздо более серьезной проблемы — более широкого краха китайского рынка недвижимости, вызванного чрезмерным увеличением кредита. Таким образом, поскольку строительство и недвижимость являются такими важными компонентами внутренней экономики Китая, опасность, которую они представляют для остальной мировой экономики, вряд ли исчезнет в ближайшее время.

Риски, проистекающие из истории с Evergrande, охватывают как финансовую сферу — особенно на рынке офшорных долларовых облигаций США, — так и перспективу того, что ослабление сектора недвижимости нанесет удар по некоторым жизненно важным органам китайской экономики, потенциально сдержав рост ВВП на долгие годы.

Несмотря на то, что за последние несколько дней кризис исчез из заголовков газет, в конце прошлой недели South China Morning Post сообщила, что Evergrande все еще в опасности, поскольку впереди еще больше сроков оплаты.

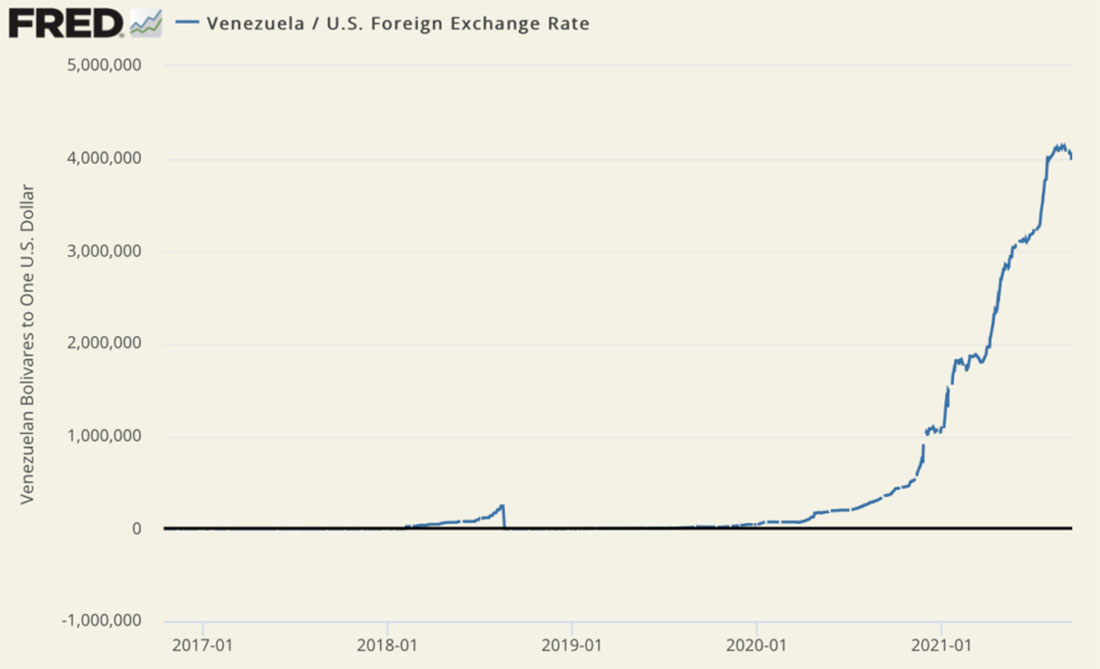

В Венесуэле золото служит деньгами

Хотя гиперинфляция в экономике США маловероятна, в Венесуэле это реальность. Одна из характеристик гиперинфляции — это то, как быстро она может повлиять на экономику. На графике ниже показано быстрое снижение стоимости боливара Венесуэлы за последние почти два года по отношению к доллару США.

В конце 2019 года, как видите, на покупку доллара уходило 45.760 боливаров. Незадолго до того, как в начале октября страна снизила шестизначную стоимость боливара, обменный курс составлял 4.133.144 боливара за доллар. В то время, по данным Goldrate24, на покупку унции золота требовалось 383.207.885.304.659,50 боливаров, что свидетельствует о его полезности в качестве долгосрочного средства сбережения даже в самых экстремальных обстоятельствах.

В более отдаленных частях Венесуэлы золото используется как деньги для оплаты повседневных нужд.

Примечание: официальное изменение номинальной стоимости боливара за доллар не решает проблему гиперинфляции Венесуэлы. Это только упрощает повседневные покупки и ведение учета.

Цитируя аналитиков

Джон Степек высказался следующим образом:

Причина, по которой золото имеет тенденцию преуспевать во времена инфляции, не из-за инфляции как таковой, а потому, что, когда инфляция растет, реальные процентные ставки (то есть процентные ставки с поправкой на инфляцию) снижаются. Золото исторически преуспевает, когда реальные процентные ставки падают. Если инфляция растет быстрее процентных ставок, это означает падение реальных процентных ставок (даже если номинальные ставки растут). Это, в свою очередь, хорошо для золота.

Джон Хэтэуэй из Sprott недавно написал:

Чрезмерная самоуверенность, безрассудство и опьянение приходят на ум при характеристике текущего финансового рынка.

По словам Дэвида Эйнхорна:

Мы думаем, что причина в том, что, если бы ФРС действительно боролась с инфляцией, это нанесло бы ущерб финансовым рынкам и спровоцировало бы новую рецессию, с которой наша фискальная и денежно-кредитная политика не в состоянии справиться. Мы не думаем, что наши лидеры готовы брать на себя ответственность за это. В результате у ФРС остается стратегия запутывания масс относительно инфляции, утверждая, что она временная, и просто надеясь, что она уйдет сама по себе.

Пол Буквар также добавил:

Сейчас довольно легко торговать золотом и серебром. Если вы верите ФРС, то избавляйтесь от драгметалла. Если же уверены, что Федрезерв провалится, то покупайте, пока цена низкая.

Жак де Лаосьер, бывший президент Банка Франции:

Таким образом, мир в целом приветствовал крах Бреттон-Вудса как «освобождение». Однако в действительности мир не был свободным. Он становился все более и более зависимым от финансовых рынков, которые теперь являются финансистами и лицами, принимающими решения в нашей системе.

Дэвид Фергюсон отметил:

Это парадокс золота. Возможно, нет никаких причин для инвестирования в золото или для того, чтобы золото было единственной константой на протяжении тысячелетий инноваций и мошенничества в финансовой сфере! Но именно так и есть. И эта константа обеспечивает защиту от всех видов риска и неопределенности. Таким образом, инвесторы игнорируют золото на свой страх и риск.

По мнению Джона Рубино:

Что касается того, вызваны ли пустые полки инфляцией, это сложно. А пока давайте просто скажем, что дефицит является одновременно причиной и следствием роста инфляции, и становится все труднее рассматривать финансовые кризисы третьего мира как нечто, чего здесь не может произойти.

Крейг Хэмке высказался об изменении психологии инфляции:

Вскоре инвесторы поймут, что движение вверх по золоту на COMEX, скорее всего, будет постепенным, а затем внезапным. Управляющий канадской горнодобывающей промышленности Роб МакИвен предлагает рост до $3.000 долларов за унцию, но это не первая вероятная цель.

В конечном итоге золото превысит свой последний исторический максимум примерно на 10% — так же, как это было в августе 2020 года, когда оно достигло пика на уровне $2.080 долларов по сравнению с максимумом сентября 2011 года в $1.920 долларов.

В 2021 году у вас было время для покупки физического золота по удивительно низким ценам. Но этот период консолидации и ложных ожиданий заканчивается. Терпеливые инвесторы скоро будут вознаграждены.

«Четвертое превращение»: насколько плохо все будет, как долго это продлится и что будет дальше?

Нил Хау и Уильям Штраус, авторы Теории поколений, пророческого анализа долгосрочных циклов поколений, отметили, что следующее Четвертое превращение (четырехчастный поколенческий цикл) должно начаться вскоре после нового тысячелетия, в середине десятилетия.

Примерно в 2005 году внезапная искра станет катализатором кризисных настроений. Остатки старого общественного строя распадутся. Политическое и экономическое доверие рухнет. Настоящие трудности обрушатся на землю, с серьезными бедствиями, которые могут затронуть вопросы класса, расы, нации и империи.

Нил Хау также отметил, что тяжесть истории убедительно свидетельствует о том, что мы вступаем в более чем десятилетний период экономических и социальных потрясений, который изменит наши политические, экономические, финансовые и социальные системы. Будет царить волатильность. Вероятна сокрушительная инфляция. Мы можем увидеть крах фондового рынка и повсеместную потерю рабочих мест. Возможно, даже войну.

В «Четвертом превращении» Штраус и Хау предсказали несколько событий, которые уже произошли: террористический акт в Нью-Йорке (2001 г.), кредитный кризис (2008 г.), вторжение России в бывшую советскую республику (2014 г.) и, хотите верьте, хотите нет, супервирус, вынуждающий вводит локдауны и помещать в карантин (2020) — в целом, замечательный послужной список по любым стандартам.

В прошлом году Хау предупредил о приближающейся эре современной денежной теории и о том, чтобы держаться подальше от «номинальных активов».

Заключительные мысли

Эссеист Брюс Уайлдс написал:

Говорят, танцевальный оркестр на «Титанике» играл, когда корабль тонул. Все это было сделано как грандиозная попытка успокоить пассажиров и ослабить панику в их сердцах. Подумайте о возможности того, что за всем шумом, который мы слышим сегодня, совершается аналогичное усилие, чтобы утешить нас и отвлечь наше внимание от безнадежного чувства, которое возникает, когда земля уходит из-под ног. В последние несколько месяцев я почувствовал, что здесь разворачивается похожая история. Экономика Байдена-Йеллен-Пауэлла менее чем вдохновляет.

Уайлдс описывает опасения, которые многие из нас испытывали в последние месяцы. Если вы думаете о диверсификации портфеля с помощью золота и серебра, но пока не сделали этого, возможно, вы оказываете себе медвежью услугу, то есть не уделяете должного внимания своим инстинктам.