Что банки делают, а не говорят

К настоящему времени открытый фарс относительно «прозрачности центрального банка» стал предельно ясным; искать откровенную честность в таких кругах все равно что искать честного человека в парламенте.

Таким образом, вместо того, чтобы просто следовать тому, что говорят банкиры, гораздо разумнее наблюдать за тем, что они делают.

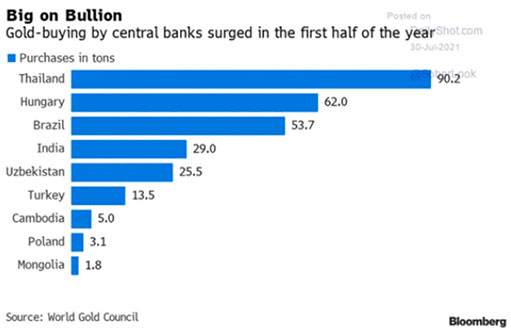

Покупки золота центральными банками

Стоит отметить, что центральные банки в последнее время покупают золото в значительных объемах.

В первой половине 2021 года мировые золотые резервы центральных банков увеличились на 333 тонны, что почти на 40% выше среднего пятилетнего показателя.

Крупными покупателями выступили Таиланд, Венгрия и Бразилия, страны, слишком хорошо знакомые с болью импортирования инфляционной политики США и, следовательно, жаждущие реальных средств сбережения за пределами все более сюрреалистического доллара США.

Текущие темпы покупки золота центральными банками после Второй мировой войны уже превысили предыдущий рекорд, установленный в 2018 году (651 тонна).

Удобное оправдание /шутка в виде COVID

Излишне говорить, что растущее бегство центральных банков к золоту связано и будет связано с растущей обеспокоенностью по поводу нового штамма COVID и его экономической угрозы для финансовой безопасности.

Вместо того, чтобы входить в кроличью нору дебатов о политике COVID (фиаско) и ее влиянии на рынки, рабочие места, психологию, науку, математику, политическое мужество или элементарную честность, Мэттью Пайпенбург просто напоминает читателям, что угроза доллара США для глобальной финансовой безопасности существовала задолго до появления COVID, поскольку уровень глобального долга до COVID ($250+ трлн) к ВВП ($85 трлн) был уже смертоноснее, чем вирус.

Но опять же, эксперт не собирается обсуждать катастрофические результаты локдаунов, увеличения долга и денежной массы, а также индивидуальных свобод, убитых анти-коронавирусной политикой (а не самим вирусом).

Отрицательные реальные ставки совсем не шутка

Однако, становится не до шуток, когда разговор заходит о растущей (но негласной) вере среди все более нервных руководителей центральных банков в то, что темпы инфляции будут постоянно опережать процентные ставки.

Другими словами, тенденция к все более отрицательным реальным ставкам растет, а золото (а также биткойн и акции горнодобывающих компаний) любят отрицательные реальные ставки.

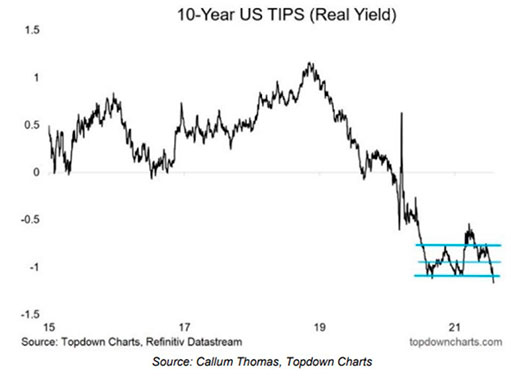

Свидетельства снижения реальных ставок особенно очевидны в США, где 10-летние реальные ставки (реальная доходность) достигают новых минимумов.

В перспективе, если реальные (т.е. скорректированные на инфляцию) ставки внезапно не вырастут, цена на золото резко пойдет вверх. Но ожидать роста реальных ставок в ближайшее время точно не стоит. Тенденция отрицательная, а не положительная.

Почему Мэттью Пайпенбург так уверен в этом?

Простая математика, простое золото

Во-первых, инфляционная политика (настоящий удар по Мэйн-стрит) — это новая норма для погрязших в долгах суверенных государств, стремящихся снизить свой неприемлемый уровень долга.

Во-вторых, тем же погрязшим в долгах государственным органам необходимо поддерживать низкие ставки, чтобы покрывать процентные расходы по своим неприемлемым национальным долговым распискам.

Таким образом, когда вы объединяете рост инфляции с все более подавляемыми процентными ставками, вуаля, вы получаете темпы инфляции, опережающие процентные ставки, и, следовательно, более отрицательные реальные ставки, а значит и сильный драйвер роста золота.

Фактически, тот уровень отрицательных реальных ставок, который наблюдается с августа 2020 года (-1,1), — это только начало. Эти ставки могут упасть намного сильнее, гораздо больше в отрицательную сторону на фоне того, что мировая экономика тонет в долгах.

Напомним, реальные ставки после вполне реальной Второй мировой войны упали до -14%; а реальные ставки после не очень реальной «войны с COVID» могут упасть еще больше завтра.

Инвесторы, игнорирующие эту тенденцию, игнорируют огромные возможности в области инвестирования в драгоценные металлы.

Самая важная рыночная сила: долг

Уверенность в растущих инфляционных тенденциях, а также пренебрежение к центральным банкам, пытающимся навязать нарратив о «временности» этого явления, — это не вопрос интеллектуальной гордости, а простое следствие здравого смысла и честности.

Ключом к этому здравому смыслу является признание исторической, а также математической важности одной очень необычной, но мощной силы: долга. Как Пайпенбург уже неоднократно подчеркивал ранее: долг имеет значение.

Как только отношение государственного долга к национальному ВВП пересекает рубикон в 100%, экономический рост становится фактически невозможным.

Что банкиры говорят и делают

Это знают даже не очень честные руководители центральных банков. Это может объяснить, почему бывший вице-председатель ФРС Стэнли Фишер сам заметил в 2019 году, что «для роста не потребуется значительного потрясения… чтобы коэффициент долга увеличился и вызвал опасения по поводу устойчивости долга».

Когда Стэнли Фишер произнес эти слова в 2019 году, отношение долга США к ВВП составляло 105%. С тех пор оно выросло до 130%. Другими словами, если руководители ФРС были обеспокоены «шоком роста» в 2019 году, они, должно быть, сейчас просто в ужасе.

Проще говоря, у центральных банков заканчивается время.

Действия важны и предсказуемы

Итак, как центральные банки могут и будут решать растущую проблему «устойчивости долга» (т.е. способности оплачивать свои счета / облигации)? Ответ настолько же очевиден, насколько комичен и трагичен: они будут создавать новые бумажные деньги из воздуха, а значит, немного больше «адаптационной политики», «стимулов» и «количественного смягчения».

Представьте, насколько легче была бы наша жизнь, если бы у нас в подвале был принтер для денег и законное право пользоваться им?

Яды, маскирующиеся под решения

Но, как уже известно информированным инвесторам, такие решения являются ядом, поскольку расширенная денежно-кредитная политика просто уравнивает обесценившиеся валюты и растущую инфляцию, которая, опять же, отдает предпочтение реальным хранилищам стоимости, таким как золото, над фальшивыми хранилищами стоимости, такими как доллары, созданными щелчком мыши.

В марте 2020 года, когда фондовые рынки упали ниже уровня 30% на фоне роста ставок / 10-летней доходности и количества заголовков о COVID, ФРС вмешалась с огромным потоком ликвидности (триллионы в «неограниченном количественном смягчении» и массово подавленные ставки), чтобы остановить падение акций.

Больше «стимулов» впереди

Больше года спустя, когда рынки теперь искусственно «восстанавливаются» в очередной раз благодаря бесконечной печати денег центральным банком, вопрос на триллион долларов заключается в следующем: сможет ли ФРС уберечь инвесторов от очередного дефляционного падения нынешнего рыночного пузыря?

Точка зрения Пайпенбурга проста. Он считает, что такие деятели, как Стэнли Фишер, являются опасными архитекторами величайшего финансового мошенничества в истории рынков капитала.

Но такое мнение в конечном итоге неуместно, потому что, независимо от того, глупое оно или опасное, такие фигуры, как Стэнли Фишер, обладают большой властью, а их слова (и действия), тем не менее, являются сигналами.

Это особенно верно в отношении Стэнли Фишера, бывшего управляющего Банка Израиля и члена Совета ФРС, который настолько «инсайдер», насколько это возможно для любого «инсайдера».

Короче говоря, нравится вам это или нет, но банкиры имеют значение.

То, что мы можем ожидать на фоне вышеупомянутой «озабоченности по поводу устойчивости долга», сводится к тому, что банкиры и зависимые от стимулов рынки называют «ликвидностью», т.е. бесконечно много новых долларов.

Безумие подсчета прибыли обесцененными долларами

Конечно, больше напечатанных долларов означает лишь более слабые доллары, а более слабые доллары просто означают, что инвесторы подсчитывают свои завышенные рыночные прибыли менее значимыми показателями стоимости.

Подумайте об этом.