В воде появились «акульи плавники»

Дело в том, что впереди нас ждет даже не медвежий рынок, а скорее акулий.

И, заимствуя фразу из «Челюстей» Спилберга, нам всем «понадобится лодка побольше», поскольку макроэкономические индикаторы и плавники появились над водой в опасной близи.

В частности, мы наблюдаем одновременное появление на поверхности трех отдельных макроэкономических индикаторов, и все они до ужаса напоминают условия, предшествовавшие 2008 году и последнему глобальному краху.

Акулий плавник 1: Риск контрагента

Как мы всегда заявляли, крах рынка обратного репо в сентябре 2019 года был очень большим событием.

Конечно, корпоративные СМИ и политизированная ФРС пытались преуменьшить значение кризиса, поскольку Пауэлл терял контроль над рынками ставок, а банки — доверие друг к другу (и к залогам друг друга).

Финансовые эксперты в округе Колумбия надеялись, что намеренно запутанный и сложный характер рынков обратного репо будет слишком труден для понимания рядовым гражданином-инвестором, и поэтому ФРС намеренно пропустила мимо ушей и глаз эту тикающую бомбу замедленного действия, сбрасывая триллионы фальшивых денег в болото репо.

Не погружаясь в грязные детали и механику этих рынков репо, давайте сохраним чистоту и простоту.

Объяснение «плавников» репо

Рынок обратного РЕПО — это место, где кредиты поддерживают рынки и банки в краткосрочной (как правило, «овернайт») ликвидность, поскольку ликвидность (т. е. заемные деньги) — это смазка, которая заставляет вращаться наши пропитанные долгами, чрезмерно заемные и тяжелые рынки контрагентов.

Учитывая эту важную «смазку», когда контрагенты на рынках обратного репо теряют доверие друг к другу, колеса рынков начинают скрипеть, трястись, тарахтеть и слетать.

В сентябре 2019 года «слишком-большой-чтобы-рухнуть» Банк №1 фактически перестал доверять балансу Банка №2 и, таким образом, они не были готовы ссужать друг другу деньги по обычным ставкам.

Вместо этого недоверчивые банки предпочли взимать друг с друга болезненно высокие проценты, резко взлетевшие с диапазона менее 2% до диапазона 10% за один торговый день.

Это кризис контрагента, сталкивающийся с кризисом ликвидности. Или, проще говоря, кризис доверия.

А что в результате? Федеральная резервная система выступила в роли кредитора последней инстанции, вложив триллионы «заемных» средств в этот неблагополучный союз РЕПО между крупными банками.

Объяснение неисправности контрагентов

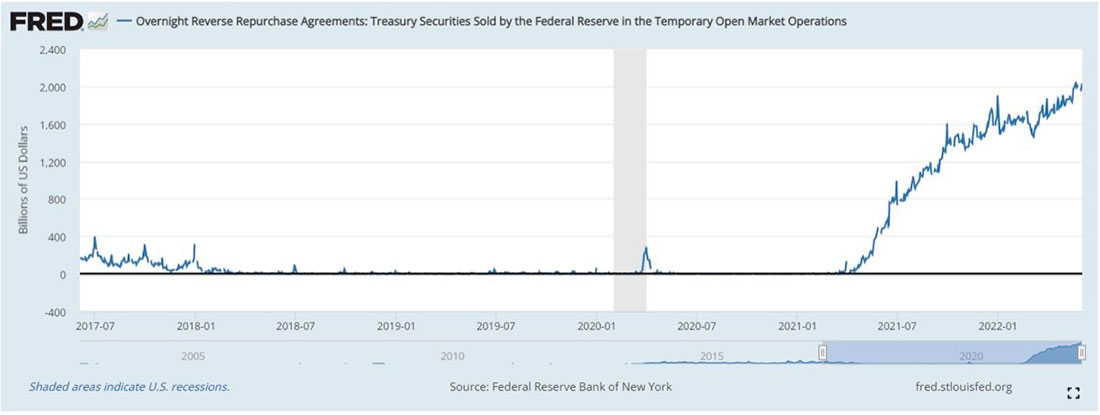

Теперь, без ведома почти всех, дни неблагополучных союзов ликвидности (то есть недоверия) и просто безумных уровней кредитования денег ФРС вернулись с удвоенной силой, подобной «Челюстям».

По состоянию на апрель 2021 года ФРС выдавала ежедневные кредиты на рынок обратного репо на стремительно растущие суммы в $2 трлн долларов в день.

Пожалуйста, перечитайте последнюю строчку.

Абсолютно поразительный график ниже напоминает плавник акулы, и я бы не поверил, если бы это не было так очевидно.

Ужасные данные, подобные приведенному выше графику, сводятся к тому, что ФРС обеспечивает денежный рынок ошеломляюще огромными дозами ежедневной ликвидности, чтобы поддерживать его существование, обменивая казначейские облигации на фонды денежного рынка, что эквивалентно топтанию на месте.

Некоторые эксперты утверждают, что этот безумный уровень поддержки ФРС связан с тем, что крупные банки переводят депозиты со своих балансов на баланс ФРС, чтобы банки соответствовали требованиям Базеля III.

Однако более вероятный сценарий сводится к недоверию к контрагенту и, следовательно, риску контрагента среди сломанных, но движущихся частей Уолл-стрит.

То есть управляющие фондами по всей стране, которые контролируют счета денежного рынка, больше не хотят размещать свои деньги в крупных банках по той простой причине, что они осознают проблемы для этих банков и, откровенно говоря, просто не доверяют им.

Неудивительно, что Джейми Даймон так напуган.

Другими словами: недоверие к системе поднимается, как плавник акулы над водой, и денежные рынки теперь плывут к «большой лодке», а именно к ФРС.

Такое недоверие между контрагентами не повод для смеха, поскольку именно такое недоверие к контрагентам/риск (и плохой залог) обрушили Bear Stearns и Lehman в 2008 году.

Акулий плавник 2: Переход от истерии к страху

Рынки, независимо от того, насколько искусственно они стимулируются или подгоняются, движутся по циклам, которые определяются наличием (или отсутствием) ликвидности.

Когда наличные дешевы (т. е. когда процентные ставки низкие), рынки истерически взлетают, а когда наличные дорогие (т. е. когда процентные ставки растут), рынки в страхе обваливаются.

С ноября 2021 года, когда Пауэлл «прогнозировал» «ужесточение» ликвидности в июне 2022 года, рынки медленно (и со страхом) падают, поскольку они знают, что «ужесточение» — это просто причудливый способ сообщать о повышении ставок.

И, как сказано выше, повышение ставок имеет значение. Они превращают истерию в страх.

В период с 2006 по 2008 год мы наблюдали, как рынок жилья с плохими кредитами рос в эйфории, а затем рухнул в страхе.

Сегодня, когда ставки медленно поднимаются, рынок жилья со слишком большим кредитом совершит такой же медленный (а затем быстрый) переход от эйфории к страху.

Проще говоря, мы видим признаки классического медвежьего капкана на NASDAQ и S&P, вызванные ажиотажем.

Однако сегодня гораздо страшнее то, что кризис 2008 года (пузырь) ограничился недвижимостью; сегодня мы находимся в пузыре всего, от мемных акций, раздутых облигаций и переоцененной недвижимости до искусства, знаменитых поваров и подержанных автомобилей.

И помните: все пузыри лопаются, несмотря на то, что может сказать вам ваш брокер, центральный банкир или финансовый журналист.

Акулий плавник 3: Токсичные отходы ИЦБ

Для тех, кто помнит 2008 год, вы также помните все эти дрянные ипотечные кредиты или Ипотечные ценные бумаги (ИЦБ), которые Уолл-стрит синдицировала вашему брокеру, как конфеты, и которые коррумпированные рейтинговые агентства приравняли к волшебным бобам.

Вы также знаете, что эти ИЦБ были токсичными отходами. И, как напоминает Чернобыль, токсичные отходы не просто исчезают — они гниют в глубоких темных ямах.

К сожалению, отходы ИЦБ эпохи 2008 года все еще гниют в глубоких и темных ямах токсичного и раздутого баланса ФРС.

Но теперь Пауэлл хочет избавиться от них.

Отличная идея, но кто захочет покупать токсичные отходы?

Как умирает пузырь на рынке недвижимости

Если, как и планировалось, Пауэлл начнет июньскую выгрузку ненужных ИЦБ, это увеличит предложение класса активов, на который нет спроса.

И, как напоминает школьный курс экономики, такая динамика спроса и предложения означает снижение цен на ИЦБ.

Но опять же, кто будет их покупать?

К сожалению, крупные банки купят, а это значит, что они добавят больше старых и токсичных ИЦБ к их балансам новых, менее токсичных кредитов, которые они проведут через крупнейшие американские ипотечные агентства Freddie Mac и Fannie Mae, чтобы превратить их в больше ИЦБ.

Но, учитывая растущее предложение и снижение спроса на эти ИЦБ, их цены будут идти только вниз, а это означает, что их доходность и, следовательно, процентные ставки (т. е. завтрашние ипотечные кредиты) будут расти только вверх.

В конце концов, банки выживают за счет кредитования с надбавкой за риск. По мере того, как ФРС медленно поднимает ставку по федеральным фондам с нуля до 75 базисных пунктов и более, ставки по ипотечным кредитам растут гораздо более быстрыми темпами, уже поднимаясь с 3% до 5% на сегодняшний день.

Вот так, ребята, умирает жилищный пузырь.

Где спрятаться?

Инвесторам, столкнувшимся с этими акульими плавниками, нужна лодка побольше.

Как мы предупреждали в течение многих лет, все мошеннические банковские, валютные и рыночные системы в конечном итоге рушатся под собственным весом.

Этот медленный коллапс уже происходит, поскольку все облигации NASDAQ, S&P, TLT и даже Muni потеряли почти 20% до 2022 года.

Тем временем нам, скучным инвесторам в золото, приходится защищать единственную категорию основных активов, которая в этом году держалась выше уровня воды, и нас постоянно спрашивают, почему золото не взлетело к новым высотам, хотя на самом деле оно уже проделало благородную работу, не рухнув.

Бычий цикл золота только начинается

С минимума 2009 года до максимума в конце прошлого года фондовый рынок США, созданный ФРС, стал самым большим пузырем в современной истории.

Но мы считаем, что рост рынка золота еще даже не начался. В 1980 году, когда золото выросло в 8 раз всего за 3 года, акции торговались на том же уровне. Во всяком случае, единственным «пузырем» тогда было само золото.

Но сегодня единственными пузырями являются рисковые активы (от мусорных облигаций до мусорных акций технологических компаний), а это означает, что время золото еще не настало.

При рассмотрении на более широком фоне товарного цикла такая уверенность является скорее убеждением, чем предубеждением.

Недавний восходящий тренд Bloomberg Commodities Index, например, достоин восхищения, но он даже не идет ни в какое сравнение с максимумами, которых он достиг в 2011 году и ранее.

Короче говоря, сырьевые товары в целом и драгоценные металлы в частности находятся в начале бычьего цикла, в то время как переоцененные рискованные активы приближаются к своему травматичному концу.

Что касается промежуточного ценового движения в золоте. Мы не обещаем прямой линии. Когда рынки рискованных активов падают, золото может временно последовать за ними, как это было в октябре 2008 года или марте 2020 года.

Но сразу после присоединения к этим падающим рынкам золото прервало истеричную тенденцию и взлетело. Мы видим неизбежный всплеск золота в неспокойные годы впереди, и как инвесторы, а не спекулянты, время явно на нашей стороне.

Все еще доверяете ФРС?

Конечно, еще есть те, кто верят ФРС и теориям магических денег (современная денежная теория) так называемых экспертов.

Поскольку на этой неделе великая Джанет Йеллен встретится с Пауэллом и Байденом, мне интересно, напомнит ли кто-нибудь в этом Овальном кабинете Йеллен, что она описывала инфляцию как «преходящую» в течение 2021 года, а сейчас она достигает 40-летнего максимума?

Интересно, напомнит ли ей кто-нибудь, что всю первую половину своего срока на посту Кагыра ФРС она держала ставки на уровне нуля, а затем потребовалось еще 2 года, чтобы достичь 1,15%, тем самым подливая низкопроцентное топливо в нынешний инфляционный пожар, который всегда появляется на фоне дешевого долга, оплачиваемого созданными из воздуха деньгами?

И мне интересно, напомнит ли ей кто-нибудь, что, когда она была президентом Федерального резервного банка Сан-Франциско, ее политика низких процентных ставок напрямую привела к крупнейшему пузырю на рынке жилья (я был там) в истории этого штата (и нашей страны), несмотря на то, что она продолжала обещать, что не было риска пузыря на рынке жилья или какого-либо ущерба для экономики в целом?

Джанет забыла 2008 год?

Доверяйте неопровержимым фактам

Но если политики хотят притворяться и увиливать, мы, по крайней мере, можем быть прямолинейными.

За последние 200 с лишним лет 98% всех стран с отношением долга к ВВП > 130% допустили дефолт в результате инфляции, девальвации валюты, реструктуризации или чистого дефолта.

К сожалению, проблема для США, основанная на глобальном характере долларовых структур, означает, что весь мир сталкивается с проблемой суверенного долга.

Как я писал и говорил много раз, я верю, что погрязшие в долгах суверенные государства будут публично осуждать инфляцию, в то же время в частном порядке добиваясь ее увеличения в качестве сокрушительной «стратегии» для поддержки своего суверенного долга.

Большой брат уничтожает Мейн-Стрит? Ничего удивительного.

Такой «конструктивный» дефолт посредством калечащей инфляции — это способ дефолта без необходимости публично (т. е. политически) признаваться в дефолте, а такие политики, как Йеллен и другие, никогда ни в чем не признаются.

Следите за ФРС

Кроме того, учитывая, что естественное ценообразование, определяемое спросом и предложением (наряду с базовым капитализмом), умерло много лет назад на том, что сейчас является управляемым центральным банком американским и глобальным рынком рискованных активов, единственный индикатор, оставшийся для отслеживания будущего направления рынка, основан на политике центрального банка в целом и ФРС Пауэлла в частности.

Я имею в виду, давайте будем честными: это сфальсифицированный рынок ФРС, а не фондовый рынок.

Итак, что будет делать Пауэлл? Сможет ли он ужесточить количественное смягчение на лидирующем рынке (и, таким образом, вызвать обвал рынка и глобальный крах) или развернется, изменит курс и начнет создавать больше фиатных денег?

Никто, конечно, не может знать наверняка.

Волатильность впереди

ФРС находится в таком нелепом углу, что ни один из вариантов не является разумным, и, таким образом, базовый сценарий предполагает ожидание большей волатильности рынка впереди, а инвесторы балансируют между падающим рынком и умирающей (раздутой, девальвированной и обесценившейся) валютой.

Пауэлл, Байден и Йеллен могут попытаться «спланировать стратегию», что, на мой взгляд, сродни тому, как Микки Маус вместе с Твидл-Ди и Твидл-Дам пытается обезвредить бомбу замедленного действия.

Все трое знают, что предстоящие экономические данные будут хуже (во всем удобно обвинять Путина и COVID, а не долг, который существовал до обоих кризисов).

Учитывая, что политики ставят свои личные интересы повторного переизбрания выше общественного блага или личной ответственности, трудно представить, что кто-либо из них действительно признается в надвигающейся рецессии перед промежуточными выборами на горизонте.

Администрация США уже заранее прогнозирует более слабые экономические данные на ближайшие месяцы, готовя массы к еще большей боли, указывая пальцем на Путина, вирус, созданный человеком или летучей мышью, вместо того, чтобы брать на себя хоть на йоту ответственность. На этом фоне вполне возможно, что три вышеперечисленных политика могут просто позволить рынкам падать, придерживаясь графика количественного ужесточения, и, следовательно, «бороться» с инфляцией, вызванной денежной массой, с помощью «дефляции» рыночных цен. Даже если будет выбран этот отчаянный вариант, я предполагаю, и это всего лишь предположение, основанное на человеческой (политической) природе и многовековых исторических закономерностях, что ФРС затем развернется и начнет печатать деньги.

Короче говоря, впереди множество инфляционных, дефляционных, а затем снова инфляционных сил, кричащих о надвигающейся волатильности.

Нам всем понадобится лодка побольше, а у моей будет золотая отделка.