График говорит сама за себя, поэтому теперь необходимы осторожность и управление рисками.

Стоит добавить еще пару индикаторов надвигающегося события с отрицательной ликвидностью и, в качестве эффекта домино — провал текущих инфляционных торгов, которые заставляют инвесторов паниковать из-за большой инфляции, которую ФРС создала в 2020 году.

Во-первых, давайте рассмотрим ситуацию, когда соотношение золото / медь (GCR) не подтверждает рост соотношения золото / серебро (GSR).

Причина, по которой Гэри Танашян использует соотношение золото / серебро, чтобы заглянуть вглубь рынка, заключается в его относительной чувствительности к инфляции / дефляции, ликвидности / неликвидности. Как видите, во время кризиса Covid 2020 года и GSR, и GCR резко выросли, что логично ожидать во время события с отрицательной ликвидностью. Но ранним индикатором надвигающейся колоссальной инфляции (производимой ФРС) был взрывной рост и достижение вершины GSR. GCR достиг вершины только через месяц. Так что сегодняшняя отрицательная дивергенция к бычьему прорыву GSR логична с этой точки зрения.

Переходя к паре других индикаторов, обратите внимание на взгляд Стивена Савилля на падение уровня TMS (денежной инфляции) в годовом выражении. Его взгляды по-прежнему верны, хотя темпы инфляции падают. На рынках (и в экономике) по-прежнему сохраняется ликвидность, но для настроенных на инфляцию, тенденция идет не так.

Конечно, ФРС и другие ЦБ могут «спровоцировать новое денежное цунами» в любое время, и действительно, график континуума (в конце статьи) допускает это. Таким образом, вопрос в том, увидит ли ФРС это предупреждение и примет ли активные меры для предотвращения надвигающегося кризиса ликвидности. Не стоит недооценивать их способность облажаться.

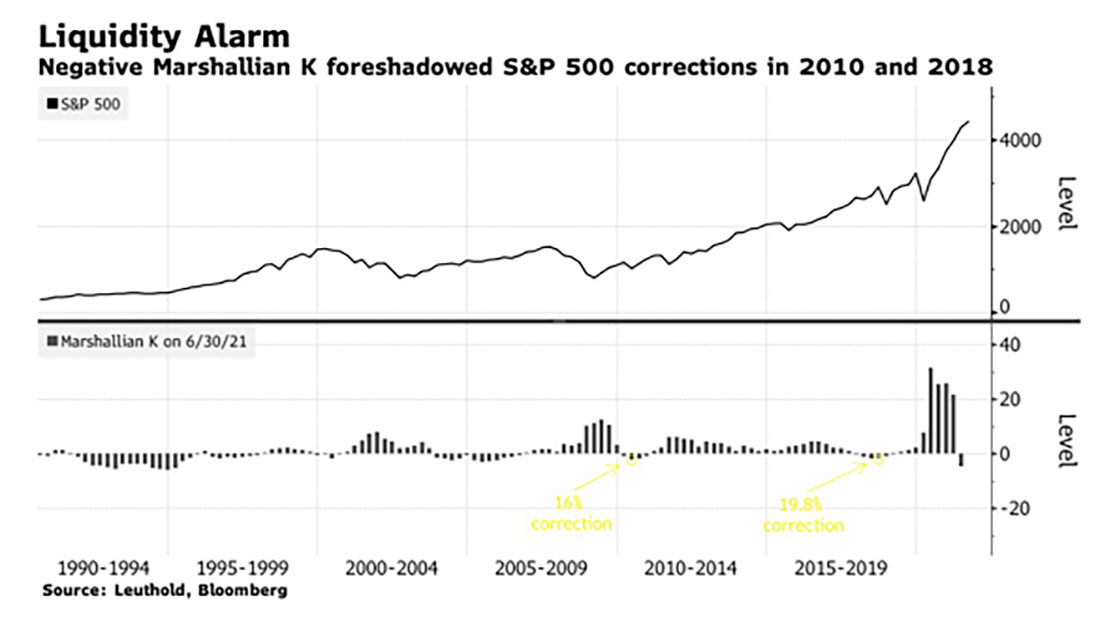

Индикатор, о котором многие никогда не слышали, «тревога ликвидности», известная как Marshallian K, представленная в Bloomberg, нарастает.

Ликвидность испаряется еще до того, как сокращение количественного смягчения со стороны ФРС ударит по рынкам.

Индикатор неясен, но в прошлом он уже подавал многозначительные сигналы. Грубо говоря, это разрыв между темпами роста денежной массы и валового внутреннего продукта, показатель, известный как Marshallian K. Он стал отрицательным впервые с 2018 года, что означает, что ВВП растет быстрее, чем правительственный M2.

Дефицит провоцируется экономическим ростом, из-за чего денежная масса быстро истощается. Это может стать проблемой, ведь сейчас ликвидность видят как поддержку растущих рынков.

Исследование Leuthold — последняя попытка ограничить перспективы рынка с точки зрения ликвидности. Но мало кто обеспокоен на самом деле.

Эд Ярдени, президент и основатель Yardeni Research Inc., говорит, что он предпочитает наносить на график не темпы роста, а абсолютный уровень M2 относительно ВВП для измерения ликвидности. Исходя из этого, ликвидность была близка к рекордной.

Некоторые люди начинают волноваться по поводу темпов роста M2. Что они действительно не понимают, так это то, что M2 сегодня на $5 триллионов долларов больше, чем было до пандемии. Это просто огромная ликвидность.

Со своей стороны, доллар США, глобальный противник инфляционных торгов в 2020-2021 годах, находится в режиме достижения дна. График ниже использовался еще в июне, чтобы изучить возможность достижения важного минимума. Затем доллар пробился выше перевернутой линии шеи паттерна голова и плечи, потерпел неудачу, успешно протестировал SMA 50, и вот он снова здесь, и только пик конца марта стоит на пути к значительно более высоким уровням.

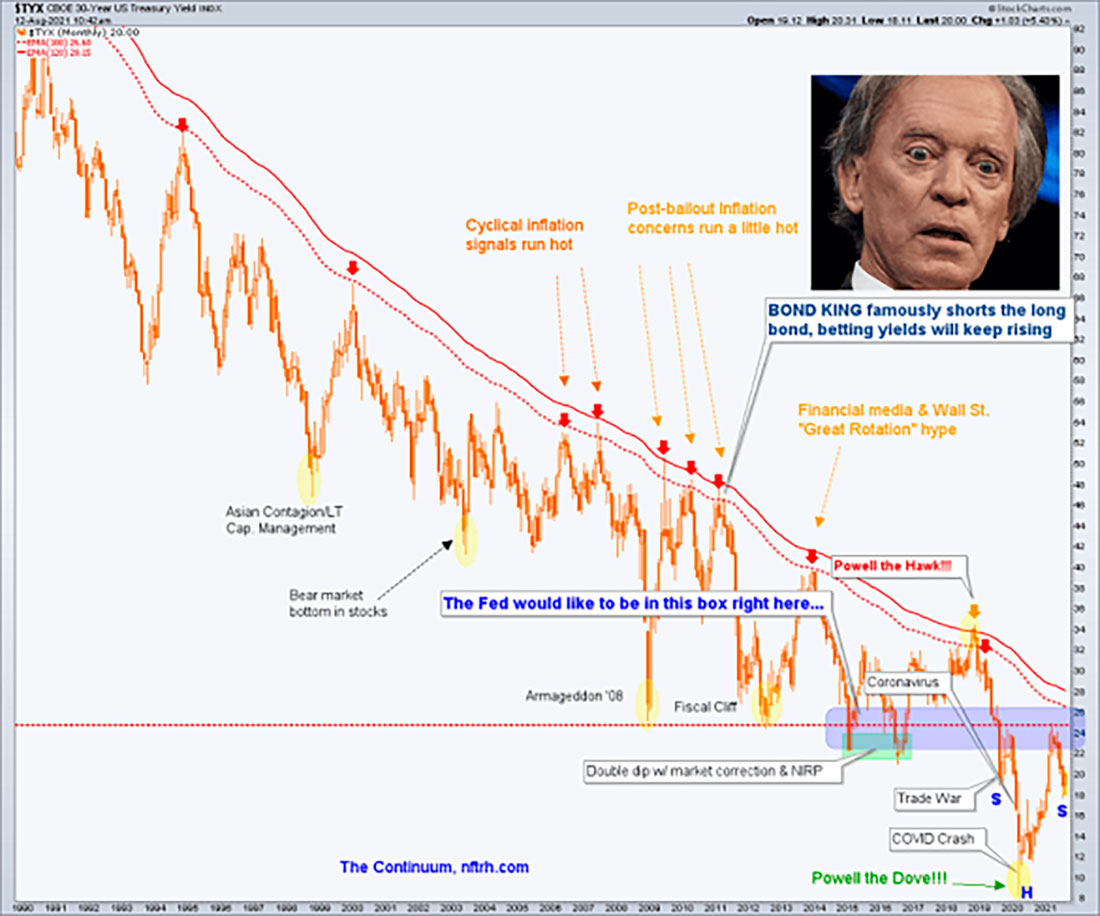

Наконец, график, который заставляет задуматься активных медведей, идущих против рынков, включая рынки инфляции / рефляции (таких как сырьевые товары, материалы, банки, энергия и т. д.). Континуум (месячный график 30-летней доходности) говорит нам, что, по крайней мере теоретически, ФРС еще может позволить инфляции немного вырасти, прежде чем сработает красный сигнал тревоги и остановит эту отчаянную инфляционную операцию.

Если бы не красивое перевернутое плечо с правой стороны, которое почти идеально соответствует первоначальному тезису о летнем замедлении, а затем и о возобновлении инфляции, имел бы смысл стать медведем, после чего последовала бы готовность жадно покупать золотодобытчиков. Это то, чего рынок хочет прямо сейчас, и как таковой, в отсутствие большего количества СДТ ФРС (также известного тотальная манипуляция рынком), это было бы логично и естественно. Спад после бума. Но состояние Континуума, которое в настоящее время является именно таким, как и ожидалось (прерывание, но не прекращение инфляционных торгов), смягчает представление о кризисе ликвидности.

Заключение

Это то, что создает проблемы для инвесторов последнее время: рынок следует своим текущим сигналам о проблеме с ликвидностью и потенциальному кризису в пересчете на GSR и доллар США.

Здесь и сейчас у рынка достаточно текущей ликвидности, чтобы двигаться вперед без большого медвежьего события. Но в какой-то момент понадобится больше импульса. Соотношение золото / серебро является ранним индикатором этого.

Одно кажется неизбежным; при отсутствии денежной интервенции (то есть большего количества манипуляций) в ближайшие месяцы это будет мешанина. ФРС также видит и, вероятно, зацикливается на подобных индикаторах ликвидности. Более того, согласно приведенному выше Континууму, у него есть возможность бороться с ним.