Федеральная резервная система США, а также другие крупные центральные банки, такие как Банк Англии и Европейский центральный банк, вероятно, будут в центре внимания в следующем году, поскольку инвесторы пристально следят за ужесточением денежно-кредитной политики и повышением процентной ставки для сдерживания растущей инфляции.

Ключевые выводы из прогнозов инвестиционных банков на 2023 год

Согласно прогнозу BlackRock (BLK) на 2023 год, оценка экономического ущерба станет одной из ключевых инвестиционных тем нового года. Это связано с тем, что компания по управлению инвестициями считает, что цены на акции в настоящее время не отражают экономический ущерб, который неизбежно наступит из-за длительного ужесточения денежно-кредитной политики, вызывающего рецессию.

Только когда грядущий сценарий будет учтен в оценках акций, BlackRock станет позитивным в отношении акций, но по-прежнему предупреждает, что рынки не увидят такого же бычьего роста, как раньше. Это также связано с сохраняющимися темами волатильности производства, роста доходности облигаций и устойчивой инфляции.

Goldman Sachs (GS) подчеркивает:

Мы ожидаем, что глобальный рост составит всего 1,8% в 2023 году, поскольку устойчивость США контрастирует с рецессией в Европе и ухабистой ситуацией в Китае.

Далее в прогнозе подчеркивается, что США могут просто пропустить рецессию из-за замедления инфляции расходов на личное потребление (PCE) с примерно 5% в настоящее время до примерно 3% во второй половине 2023 года.

Вероятно, это связано с тем, что этот инфляционный цикл отличается от предыдущего, так как рынок труда после пандемии демонстрирует признаки перегрева, поскольку появляется гораздо больше новых вакансий, чем раньше. Goldman Sachs также подчеркивает, что долгосрочные инфляционные ожидания по-прежнему устойчивы.

Что касается Китая, банк говорит:

Мы ожидаем слабого роста в четвертом и первом кварталах, поскольку политика нулевого распространения Covid (ZCP), вероятно, останется в силе в течение зимы. Фактически, недавний резкий рост числа случаев заражения привел к снижению оценки четвертого квартала в годовом исчислении.

Хотя руководство ясно дало понять, что оно намерено выйти из ZCP, мы не ожидаем фактического возобновления работы до апреля. Основная причина этого заключается в том, что подготовка к медицинскому обслуживанию и связи потребует времени. Менее 70% людей в возрастной группе 60+ в материковом Китае проходят тройную вакцинацию.

Согласно прогнозу J.P. Morgan:

Наш основной сценарий предполагает, что развитые экономики впадут в умеренную рецессию в 2023 году. Тем не менее, как акции, так и облигации предвосхитили макроэкономические проблемы, которые должны развернуться в 2023 году.

Массовая распродажа на фондовых рынках привела к тому, что некоторые акции с высоким потенциалом прибыли торгуются по очень низким ценам; мы считаем, что есть возможности в акциях, связанных с климатом, и на развивающихся рынках.

Тем не менее, банк предупреждает, что в жилищном и строительном секторах все еще ожидается спад в наступающем году.

Morgan Stanley (MS) отмечает:

Развивающиеся рынки достигли дна, а доходность облигаций и доллар США пика по мере того, как рынки сначала учитывали в цене меньшую неопределенность в отношении курса политики. S&P 500, циклические акции, металлы и высокодоходные индексы опускаются позже, так как уверенность в росте требует больше времени. Возможностей для получения дохода предостаточно, особенно в отношении высококачественных облигаций.

Barclays (BARC) поддерживает это мнение:

Заглядывая вперед и в 2023 год, мы остаемся «неудобно конструктивными». Действительно, мы ожидаем, что следующие 12 месяцев будут столь же сложными для инвесторов. Перспектива замедления экономического роста, если не рецессии, в сочетании с упорно повышенной инфляцией потребует от центральных банков найти правильный баланс между слишком сильным и недостаточным ужесточением денежно-кредитной политики.

В то же время правительства не смогут так же легко принять эстафетную палочку, поскольку финансирование становится все более дорогим. И Европа, и Великобритания скорее всего вступят в рецессию. В США перспективы немного более обнадеживающие, но крупнейшая экономика мира может едва вырасти в следующем году. Один большой вопрос заключается в том, откажется ли Китай наконец от своей политики нулевого COVID, чтобы реанимировать экономику.

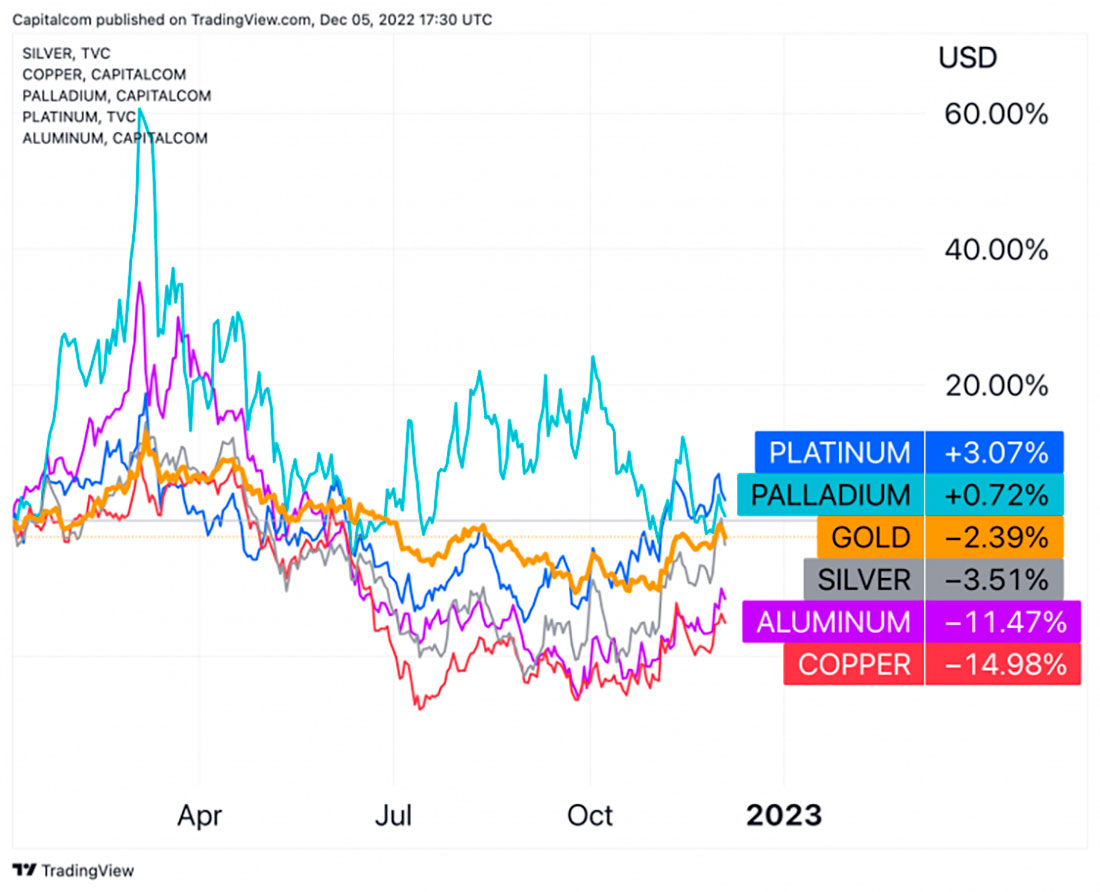

Как это все повлияет на металлы?

По мнению большинства инвестиционных банков, экономический рост и экономические ожидания Китая довольно слабые, в основном из-за все еще сильных последствий роста числа случаев заражения COVID-19 и неустойчивого сектора недвижимости.

Инвесторы также, похоже, не особо доверяют Си Цзиньпину, несмотря на обещания вскоре отменить жесткие правила нулевого уровня COVID. Если эти обещания не будут выполнены, в ближайшие несколько месяцев в Китае могут наблюдаться более массовые протесты, что еще больше нарушит производственную и экономическую деятельность.

Это, вероятно, продолжит оказывать значительное влияние на драгоценные металлы, такие как серебро и золото, которые имеют прочные ювелирные и промышленные связи со страной. Согласно отчету, в 2021 году Китай потребил около 675 метрических тонн золотых украшений, что составляет около 56% мирового потребления.

В 2021 году спрос на серебро со стороны Китая составил около 3.400 метрических тонн. Драгметалл в основном шел на производство солнечных панелей, а также в другие отрасли, такие как ювелирное дело, фотография и электроника.

Из-за слабых экономических перспектив Китая цены на золото и серебро в следующем году могут быть более сдержанными. Тем не менее, даже цветные металлы, такие как медь и железная руда, вероятно, будут падать, поскольку китайский сектор недвижимости еще не полностью восстановился.

Существует также предположения о том, что Китай, а также другие страны, такие как США, теперь начинают отказываться от пакетов стимулов COVID-19 и не предлагают экономике такой большой поддержки, как раньше. Это, вероятно, еще больше подтолкнет мировую экономику к рецессии, которая продолжит оказывать давление на металлы.

Китай также сильно зависит от Австралии в импорте меди и железной руды, а это означает, что сила австралийского доллара (AUD) будет играть важную роль в спросе на эти металлы в 2023 году.

Тем не менее, некоторые обнадеживающие признаки появляются и из Китая: несколько районов в Шанхае и Гуанчжоу согласились снять ограничения на фоне массовых протестов. Кроме того, также были предположения о том, что правительство обдумывает полное прекращение массовых локдаунов. Народный банк Китая (НБК) недавно снизил норму обязательных резервов для банков, пытаясь наполнить экономику большей ликвидностью. Это дало инвесторам некоторую надежду на то, что китайская экономика наконец-то начнет восстанавливаться.

Goldman Sachs также смотрит на ситуацию с осторожным оптимизмом:

Наоборот, мы ожидаем значительного возобновления роста во втором полугодии, которое, вероятно, продлится до 2024 года. Поскольку ZCP в настоящее время все еще вычитает около 4%-5% из уровня ВВП, мы видим значительные возможности для циклического восстановления по мере повышения уровня иммунитета и того, что большинство домохозяйств учатся жить с вирусом.

На какие основные факторы следует обратить внимание в 2023 году?

По данным BlackRock, инфляция, вероятно, несколько замедлится в следующем году, однако по-прежнему будет постоянно оставаться выше целевого уровня в 2%, установленного центральными банками по всему миру. В связи с этим все внимание приковано к Федеральной резервной системе США в отношении масштабов и сроков дальнейшего повышения ставок в течение 2023 года, что, вероятно, окажет серьезное влияние на рынки металлов.

Пьеро Чингари, специалист по рынкам, подчеркивает:

В настоящее время рынок оценивает пик процентных ставок ФРС примерно в 4,9% в мае 2023 года, после чего в декабре 2023 года они снизятся примерно до 4,45%. Это указывает на то, что рынок в настоящее время учитывает примерно два сокращения процентных ставок на 25 базисных пунктов во втором полугодии 2023 года.

На мой взгляд, это слишком оптимистичный прогноз. ФРС сигнализировала о необходимости сохранения ограничительных финансовых условий в течение более длительного периода времени, чтобы предотвратить повторение ошибок, совершенных в прошлом. Перевернутая кривая доходности казначейских облигаций указывает на то, что рынок облигаций ожидает более слабую экономику, если не рецессию в предстоящем году.

Тем не менее, эксперт считает, что Федеральная резервная система может быть более ястребиной, чем рынок ожидает в настоящее время, даже в условиях рецессии, поскольку инфляционное давление сохраняется, особенно в отношении заработной платы. В таком случае доходность казначейских облигаций может переоцениться в сторону повышения, а доллар (DXY) получит поддержку; все эти факторы окажут давление на цены металлов.

В целом, перспективы для металлов могут быть немного более оптимистичными, чем в 2022 году, который был негативным годом из-за очень агрессивной политики Федеральной резервной системы и карантина в Китае. Растущие шансы на открытие Китая в следующем году могут помочь смягчить влияние неожиданно ястребиной позиции ФРС.