Краткий обзор рыночных движений

- В июне цены на золото и серебро сильно упали в долларовом выражении.

- Цены на два драгоценных металла в австралийских долларах опустились примерно на 4,5% из-за снижения на 2,5% валютного курса AUDUSD, который на конец июня составил 0,752.

- Более агрессивный тон Федеральной резервной системы США, который спровоцировал рост курса доллара, был основным драйвером отката цен на драгоценные металлы, при этом реальная доходность за месяц практически не изменилась.

- Настроения в отношении драгоценных металлов ухудшились, в то время как технические данные указывают на перепроданность рынка.

Полный отчет за июнь 2021

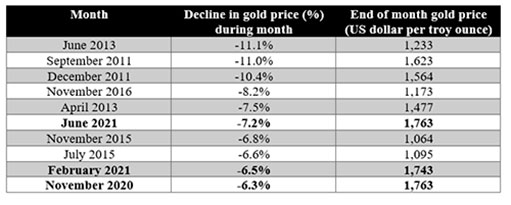

В июне цены на золото и серебро резко упали, при этом снижение стоимости золота на 7% представляет собой шестое по величине месячное падение с начала 2010 года.

Интересно, что два из других десяти крупнейших месячных ценовых падений (февраль 2021 г. и ноябрь 2020 г.) также были частью текущего корректирующего цикла, который восходит к середине августа прошлого года, когда золото торговалось на рекордных максимумах выше $2.050 долларов за тройскую унцию.

Это помогает подчеркнуть, насколько тяжелыми были последние девять месяцев для быков по драгоценным металлам и как случилось, что золото фактически упало за 12 месяцев до конца июня. Хотя это может показаться трудным для понимания, учитывая события прошлого года, которые, как можно было ожидать, приведут к росту цен на активы безопасности, стоит подчеркнуть тот факт, что золото все еще выросло на 16% с начала 2020 года, когда мир впервые начал осознавать угрозу COVID-19.

Золото также остается почти на 50% выше по сравнению с сентябрем 2018 года, когда центральные банки развитых рынков начали смягчать денежно-кредитную политику, пытаясь стимулировать снижение темпов экономического роста.

Хотя долгосрочные показатели доходности золота остаются впечатляющими, не может быть никаких сомнений в том, что недавняя слабость пошатнула веру некоторых сегментов рынка драгоценных металлов. В июне наблюдалось заметное снижение бычьих позиций на фьючерсном рынке, особенно во второй половине месяца, в то время как из ETF также наблюдался отток средств.

Недавняя слабость также привела к значительному снижению настроений в отношении золота и серебра, в то время как технические индикаторы сейчас упали до уровней, которые часто совпадают с рыночным дном.

Что вызвало откат золота?

Недавняя распродажа драгоценных металлов в основном была связана с более агрессивным, чем ожидалось, действиями Федеральной резервной системы, чье июньское заседание теперь заставляет рынок ожидать более раннего возврата к повышению процентных ставок, которое теперь может произойти в 2023 году.

Это не означает, что ФРС торопится отказаться от чрезвычайных стимулов, которые она предоставляет рынкам, и действительно на своем июньском заседании она подтвердила обязательство покупать $120 миллиардов долларов США в месяц казначейских и ипотечных ценных бумаг и поддерживать ставку по федеральным фондам на уровне от 0% до 0,25% среди ряда других инструментов политики, которые в настоящее время используются.

Тем не менее, интерпретация рынком изменения тона со стороны ФРС помогла отправить доллар вверх (индекс доллара США сейчас вырос более чем на 3% с минимумов конца мая), а в краткосрочной перспективе также вызвала скачок реальной доходности, причем оба эти фактора способствовали распродаже золота.

Если не принимать во внимание краткосрочные колебания цен, существует по крайней мере пять факторов, которые привели к коррекции цены на золото с августа прошлого года, при этом цена на драгоценный металл упала на 15% по сравнению с историческими максимумами.

Эти факторы включают стабилизацию реальной доходности, высокие показатели фондового рынка, растущий экономический оптимизм по мере уменьшения угрозы COVID-19 (как бы трудно в это ни было сейчас поверить), внимание, которое привлекли биткойны и криптовалюты, и наконец, что не менее важно, бум на рынках драгоценных металлов девять месяцев назад.

Стабилизация реальной доходности

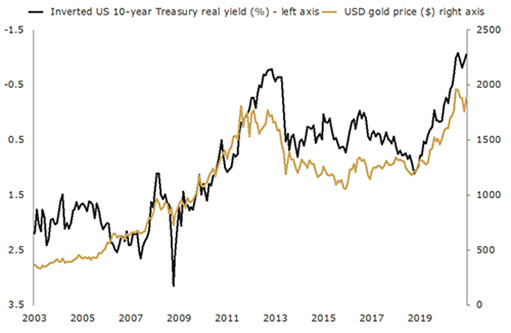

В долгосрочной перспективе цена на золото сильно коррелируют с реальной доходностью, что логично, учитывая, что безрисковые казначейские облигации США являются одним из, если не лучшим, индикатором альтернативных издержек владения активом без дохода, таким как золото.

Приведенный справа график отображает цену на золото в долларах и реальную доходность 10-летних казначейских облигаций США с 2003 по конец 2020 года, иллюстрируя взаимосвязь между ними.

С тех пор, как золото достигло пика в августе 2020 года, реальная доходность казначейских облигаций США с более длительным сроком погашения, то есть со сроком погашения 10, 20 или 30 лет, увеличилась — сейчас она менее отрицательна, чем девять месяцев назад. Это можно увидеть в таблице справа.

Рост фондового рынка

После рыночных минимумов на фоне COVID-19, наблюдавшихся в марте 2020 года, фондовые рынки по всему миру продемонстрировали почти беспрецедентный рост. Например, в Австралии индекс ASX 200 вырос более чем на 50%, в то время как в Америке S&P 500 почти удвоился.

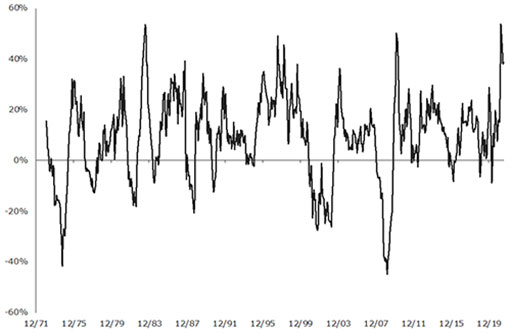

На основе годовой скользящей средней индекс S&P 500 поднялся почти на 40% за год до конца июня — за последние 12 месяцев произошел один из самых больших рыночных подъемов за последние 50 лет. Это можно увидеть на приведенном справа графике.

Рост цен на акции также привел к значительному сдвигу в распределении портфелей. Действительно, данные, опубликованные Bank of America Merrill Lynch в конце июня, показывают, что распределение капитала в акции в клиентских портфелях сейчас находится на рекордно высоком уровне.

Кроме того, в годовом исчислении приток в акции в первые шесть месяцев 2021 года был настолько значительным, что, если он продолжится с текущими темпами до конца года, он превысит (почти на 50%) совокупный приток за последние 20 лет вместе взятые.

В качестве последнего признака изобилия рисковых активов сегодня данные CFTC показывают, что мелкие спекулянты никогда не вкладывали больше денег в длинные фьючерсные контракты фондового рынка, которые требуют рост рынка, чтобы они могли зарабатывать деньги.

Хотя золото обычно положительно коррелирует с ростом фондовых рынков, нет никаких сомнений в том, что оно действительно проявляет себя в периоды рыночных бедствий (например, в первом квартале прошлого года, когда оно превосходило фондовый рынок почти на 25%).

Учитывая, что мы находимся в разгаре такого сильного ралли фондового рынка и видим, как столько денег вливается в акции, неудивительно, что аппетит к активу-убежищу, такому как золото, за последние несколько месяцев снизился, оказывая понижательное давление на цены.

Растущий экономический оптимизм

Несмотря на сохраняющуюся угрозу, создаваемую COVID-19, оптимизм в отношении экономических перспектив заметно улучшился за последние несколько месяцев благодаря развертыванию вакцины в большинстве развитых стран и мерам финансового стимулирования, которые поддержали денежные потоки для домохозяйств и предприятий.

Прогнозы роста продолжают пересматриваться в сторону повышения, в то время как доверие потребителей в США сейчас стремительно растет, а последние данные Conference Board показывают, что уровни уверенности вернулись к тому уровню, который наблюдался примерно 18 месяцев назад до начала пандемии.

Биткойн и криптовалюты

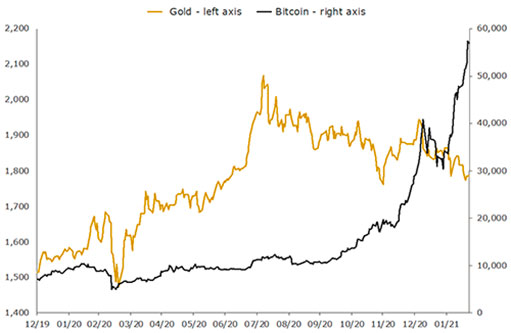

Несмотря на коррекцию цены биткойна на 50% за последние несколько месяцев, это был очень сильный год для криптовалют. В день пика золота в начале августа 2020 года биткойн торговался ниже $12.000 долларов. Затем он вырос почти в пять раз до примерно $65.000 долларов в середине апреля этого года.

Даже после коррекции, произошедшей после апрельского максимума, цена биткойна по-прежнему более чем втрое выше, чем она была во время пика золота, при этом на графике ниже подчеркивается динамика цен на золото и биткойн с начала прошлого года.

В то время как золото и биткойн имеют очень разные профили риска, рост цены биткойна и внимание, которое вызвал запуск ETF, обеспеченного биткойнами, новость о том, что Tesla добавила криптовалюту в свой баланс, и постоянный маркетинг биткойна как «цифрового золота», оказали некоторое негативное влияние на золото за последние шесть-девять месяцев.

Бум на рынках драгметаллов

Последняя причина, по которой золото корректируется с августа 2020 года, проста. Оно было перекуплено и слишком популярно: рост выше $2.000 долларов за тройскую унцию вызвал волну бычьих заголовков и прогнозов цен, которые часто случаются непосредственно перед тем, как актив подвергнется коррекции.

Золото также торговалось более чем на 20% выше 200-дневной скользящей средней (200DMA), уровня, который часто совпадал с промежуточными рыночными вершинами, как показано на следующем графике.

Хорошая новость заключается в том, что по состоянию на конец июня 2021 года золото торговалось на 4% ниже 200DMA. Это не означает, что рынок достиг дна, но весь ажиотаж, наблюдавшийся на рынке в августе, действительно закончился. И это хороший знак.

Физические рынки, потоки ETF и управляемое денежное позиционирование

Учитывая множество факторов, которые привели к коррекции цен в последние несколько месяцев, неудивительно, что картина спроса на золото в 2021 году была неоднозначной. Индия, которая изначально демонстрировала устойчивый рост, по-прежнему страдает от COVID-19.

Несмотря на это, швейцарский экспорт в Азию увеличивался до конца апреля, чему способствовал откат цен в первом квартале, хотя затем он упал более чем на 50% в мае, когда цена на золото в долларах снова выросла до $1.900 долларов. Резкое падение цены на золото в конце июня возродило спрос, в частности, со стороны Китая.

Продажи монет из золота и серебра Пертского монетного двора также рассказывают интересную историю: в первом квартале наблюдался один из самых высоких уровней спроса на золото и серебро за всю историю наблюдений. Интересно, что во втором квартале продажи золота упали, причем июнь показал самые низкий уровень с января, в то время как на серебро по-прежнему наблюдался впечатляющий спрос, о чем свидетельствует и следующая таблица.

Что касается золотых ETF, большая часть из 145 тонн золота (4% от общих мировых запасов) была продана в первой половине года, хотя в июне наблюдался лишь небольшой отток.

Основной отток за год пришелся на инвесторов из Северной Америки, при меньшем оттоке в Европе. Интересно, что инвесторы в Азии по-прежнему продолжают накапливать золото через ETF, в том числе в Австралии.

Фьючерсный рынок также демонстрирует интересную тенденцию. На графике справа отображено чистое позиционирование среди спекулянтов управляемых денег, а также цену золота в долларах США с конца 2009 года.

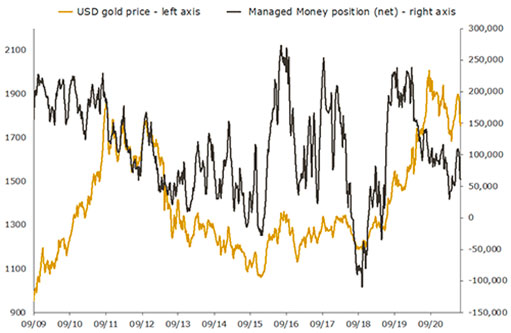

На графике видно, что сейчас происходит увеличение чистого позиционирования, которое действительно способствует росту цены на золото, хотя верно и обратное. За первые шесть месяцев этого года чистая позиция сократилась почти вдвое. В основном это было вызвано более чем 30%-ным снижением длинных позиций, большая часть которого произошла в последние две недели июня, после заседания Федеральной резервной системы США.

Хотя это, несомненно, способствовало недавнему падению цены на золото, длинные позиции теперь опустились до уровней, наблюдаемых в нижней части корректирующих циклов.

Это не гарантия того, что следующее движение цен будет повышательным, хотя оно должно послужить определенным стимулом для долгосрочных инвесторов, готовых увеличивать позиции во время откатов, подобных тому, который мы наблюдаем сейчас.