Ноябрь был тяжелым месяцем для золота: драгоценный металл потерял в цене 5,42%.

С начала года до 31 ноября золото выросло на 17,11% и на 21,38% в годовом исчислении.

Серебро потеряло 4,28% в ноябре, но подорожало на 26,84% с начала года и выросло на 32,99% в годовом исчислении.

Акции золотодобывающих компаний снизились в ноябре на 7,59%, но выросли на 17,88% с начала года и на 26,85% в годовом исчислении по состоянию на 30 ноября (по данным SGDM для сравнения: доходность индекса S&P 500 TR выросла 14,02% с начала года и на 17,46% в годовом исчислении).

Данные на ноябрь 2020

| Номинал, NZD | 11/30/202 | 10/31/2020 | Изменение | Mo% Chg | YTD% Chg | Анализ |

| Золото | $1,776.95 | $1,878.81 | ($101.86) | (5.42) % | 17.11% | Коррекция обратно на рост 200 dma * |

| Серебро | $22.64 | $23.66 | ($1.01) | (4.28) % | 26.84% | В диапазоне от $21 до $26 с сентября |

| Золотые акции (SGDM) | $29.57 | $32.00 | ($2.43) | (7.59) % | 17.88% | Резкий откат <200 dma и поддержка |

| Золотые акции (GDX) | $34.68 | $37.49 | ($2.81) | (7.50) % | 18.44% | То же, что и выше |

| Индекс доллара США DXY | 91.87 | 94.04 | (2.17) | (2.31) % | (4.69) % | Новый 52-недельный минимум |

| Индекс S&P 500 | 3,621.63 | 3,269.96 | 351.67 | 10.75% | 12.10% | Новые рекордные максимумы |

| Индекс казначейства США | $2,565.34 | $2,556.44 | 8.9% | 0.35% | 8.25% | Диапазон торговли с марта 2020 г. |

| Доходность 10-летних казначейских облигаций США | 0.84% | 0.87% | (0.03) % | (3.98) % | (56.25) % | Доходность ниже max начала ноября |

| Реальная доходность 10-летних казначеек США | (0.96) % | (0.84) % | (0.13) % | (15.28) % | (843.83) % | Скатывается вниз, ломается краткосрочный восходящий тренд |

| Серебряные ETF (Total Known Holdings ETSITOTL Index Bloomberg) | 871.46 | 885.52 | (14.06) | (1.59) % | 43.60% | Ограничение диапазона с августа |

| Золотые ETF (Total Known Holdings ETFGTOTL Index Bloomberg) | 107.67 | 110.84 | (3.17) | (2.86) % | 29.85% | Продажа в основном через GLD (SPDR Gold Shares) |

* dma = смещенное скользящее среднее

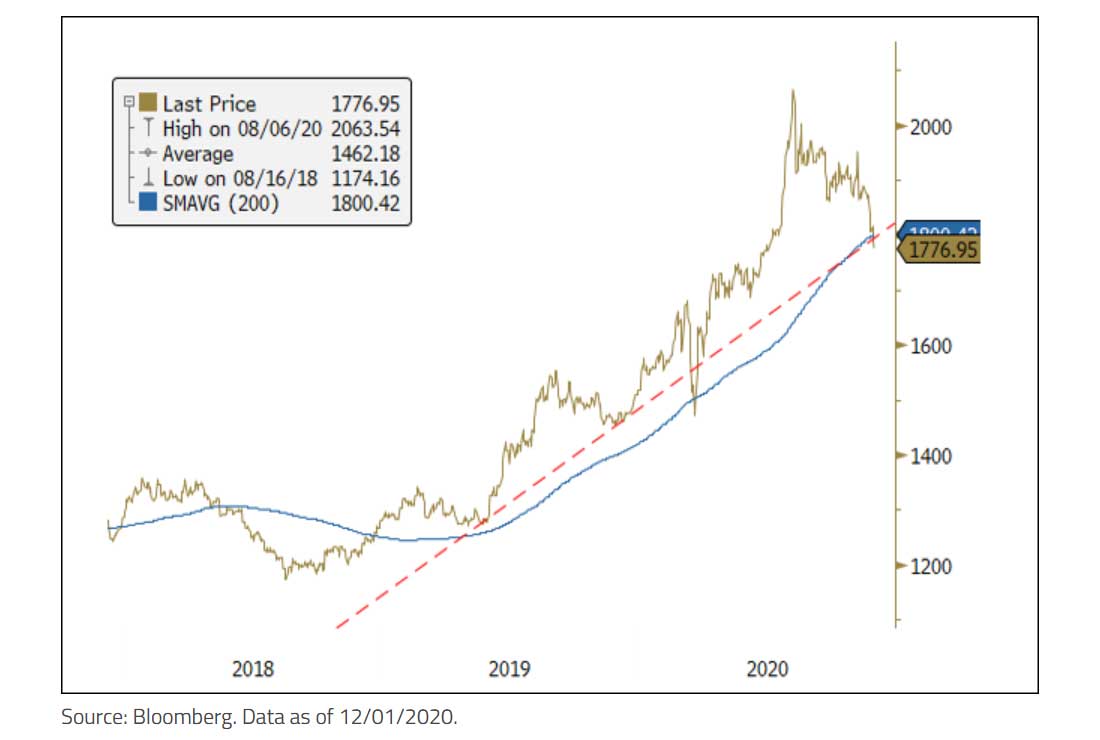

Цена золота упала в ноябре ниже $1.800 долларов

Золото упало в ноябре на $102 доллара за унцию и закрылось на уровне $1.777 долларов, опустившись ниже отметки $1.800 долларов за унцию и 200-дневной скользящей средней. Хотя в прошлом месяце значительного ухудшения фундаментальных показателей золота не случилось, но произошел необычный и резкий сдвиг в ожиданиях и позициях рынка, который негативно повлиял на золото.

К концу лета более широкий рынок был готов не только к хаосу во время президентских выборов в США, но и к тому, что пост-хаос продлится до Дня инаугурации в январе 2021 года. Из-за идиосинкразического характера хеджирования большого количества возможных сценариев хаоса по итогам выборов и сокращения маркет-мейкерами рисков до конца года, защита была сконцентрирована на более долгосрочной (с ноября по январь) волатильности.

Большой размер и дорогостоящий характер этих живых изгородей можно лучше всего описать как «аварийные изгороди». В целом, уровни позиционирования фондов также были снижены, и установлен статический уровень активности, что еще больше снизило преобладающую низкую ликвидность рынка и ухудшило и без того плохую ситуацию глубины рынка. Рынок позиционировал себя в основном для хаотичной американской экономики.

Фактические результаты недавних президентских выборов в США полностью опровергли сценарий краха. Вместо этого он дал рынку идеальный результат: явный президентский победитель, отсутствие насилия или каких-либо внутренних кризисов и раскол в правительстве. Хотя в Грузии еще предстоит второй тур выборов на два места в Сенате, ожидается, что республиканцы (Республиканская партия) сохранят за собой два места в Сенате и контроль большинства в Сенате. Рынок одобряет раскол правительства, и история также подтверждает эту точку зрения. Теперь рынок рассматривает сенат, контролируемый Республиканской партией, как брандмауэр, блокирующий любое значимое повышение налогов, отмену налоговых сокращений Трампа и чрезмерное регулирование. Шансы на массовые бюджетные расходы станут маловероятными (что означает меньший дефицит).

Золото — единственный эффективный инструмент хеджирования правого хвоста для большинства фондов и частных лиц.

Хотя результат раскола правительства был положительным исходом для рынка, реальным топливом фондового рынка было ослабление «хеджирования краха». Большое количество живых изгородей для защиты от столкновений превратилось в крутой упадок. По сути, в результате произошло кратковременное сжатие, вынудившее покупать по более высоким рыночным ценам.

Оказавшись после факторного землетрясения

Если раскручивание «хеджей» было топливом для общего рыночного подъема, то новости о вакцинах Pfizer были ракетой-носителем, которая зажгла торговлю ротацией рефляции. Новости Pfizer о вакцинах далеко выходили за рамки самого лучшего сценария. При уровне эффективности 90% (оптимистичный диапазон составлял от 60% до 70%) вакцинация должна была иметь только около 60% охвата для достижения коллективного иммунитета, что означает, что теперь возможно гораздо более быстрое и более полное выздоровление от COVID.

В течение последних пяти лет рынок все больше и больше вовлекался в долгосрочную торговлю (низкий рост, низкая доходность, торговля со стабильным ростом), пока не достиг крайностей, например, когда только пять акций составляют 24% веса индекса S&P 500. Индекс и рост по сравнению с ценностью становятся параболическими. Перед выборами рыночная установка заключалась в крайней многочисленности участников долгосрочной торговли, сильном скоплении факторов в количественных фондах, создании массивных средств защиты от краха — и все это на рынке с низкой ликвидностью и низкой глубиной. Это была совершенно односторонняя сделка, которая пошла не так.

Результаты выборов и новости после вакцинации привели к тому, что ответ рынков лучше всего можно описать как «количественное колебание». Наблюдалось несколько движений цен с несколькими стандартными отклонениями, некоторые из которых были почти математически невозможны среди факторов доходности.

Такие резкие движения являются признаком того, что рынок находится в положении «вне игры» и в ловушке столь же жестокого короткого сжатия, вызванного слабостью рынка. Поскольку фонды отчаянно пытались репозиционировать, все убежища (облигации, наличные деньги и золото) были сокращены, а выручка перераспределена на сделку рефляции. В этот момент не имело значения, происходит ли событие «реальной рефляции». Торговля болью доминирует над всем, и когда средства будут стеснены, произойдут выбросы. Мы рассматриваем движение золота с уровня $1.950 до $1.777 долларов как сопутствующий ущерб в результате короткого сжатия, вызванного потоком, и количественной встряски (график 1).

Золотые слитки при 200-дневной скользящей средней (DMA) и линии тренда

Источник: Bloomberg. Данные по состоянию на 01.12.2020.

Долгосрочные светские драйверы золота

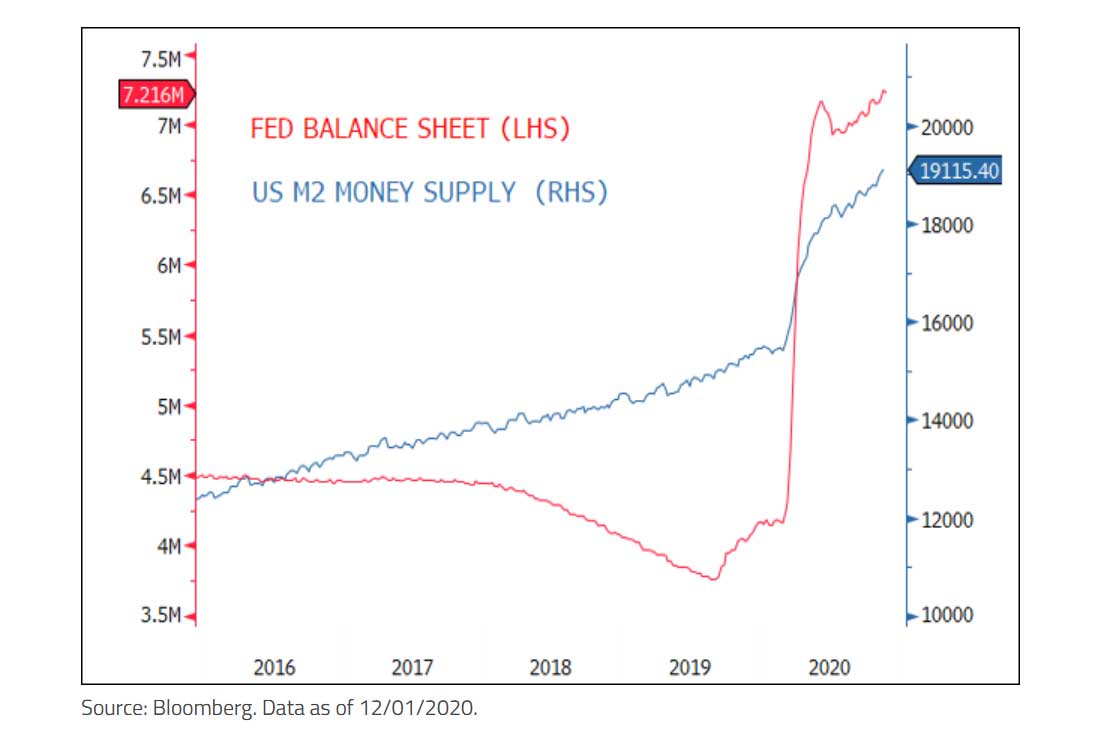

Эта распродажа золота является его первым реальным падением после мартовских минимумов, но макро-фундаментальные факторы золота не являются причиной. Короткое сжатие не было признаком макроэкономического сбоя. Денежная масса и баланс Федерального резерва (ФРС) достигли новых исторических максимумов. С майских уровней (после скачка ликвидности) баланс ФРС и денежной массы M2 все еще опережают любые предыдущие темпы роста COVID (график 2).

Баланс ФРС и денежная масса M2 в США на рекордно высоких уровнях

Источник: Bloomberg. Данные по состоянию на 01.12.2020.

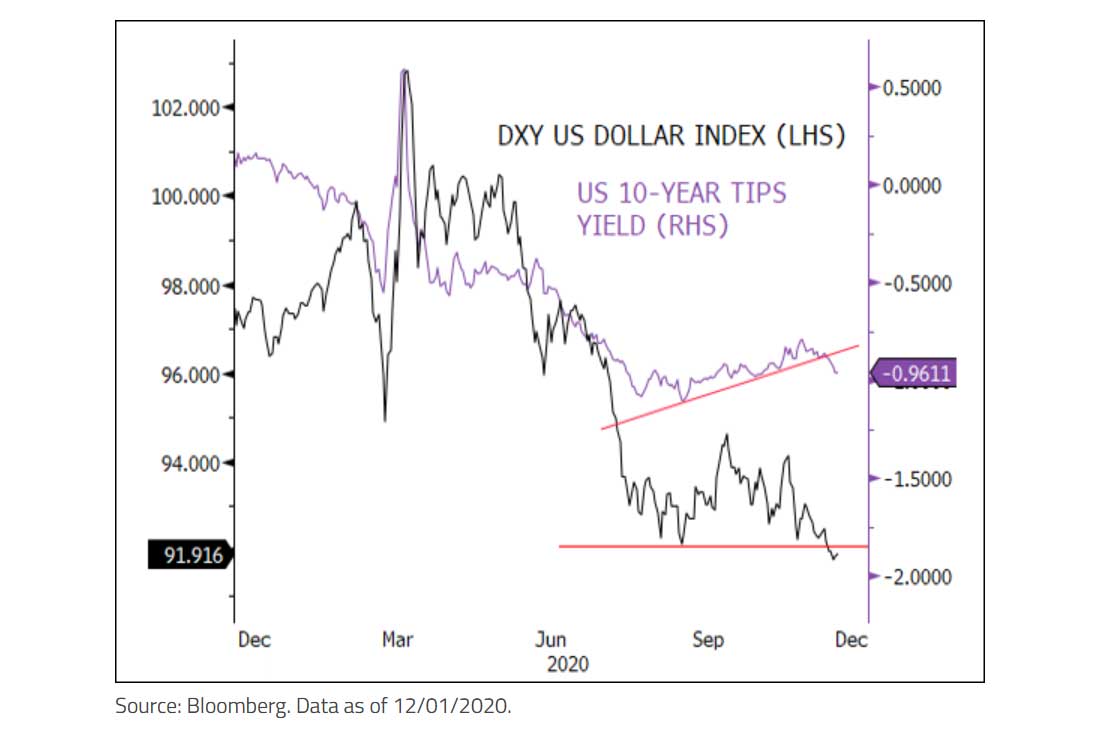

Если мы воспользуемся консенсусным мнением о бюджетном стимулировании в размере $1 триллиона долларов на 2021 год, этот высокий темп роста денежной массы сохранится и в 2021 году. Индекс доллара США, измеряемый DXY, достигает новых минимумов. Считается, что более надежные перспективы глобального роста ведут к дальнейшему ослаблению доллара США.

По мере того, как восстановление мировой экономики продолжается и возобновляется, потребность в долларовом финансировании будет снижаться. Реальные процентные ставки будут продолжать падать, особенно на кривой краткосрочного конца, поскольку ФРС пошла по пути AIT (таргетирование средней инфляции).

Например, если ФРС не повысит процентные ставки до тех пор, пока инфляция не превысит 2%, реальная ставка по федеральным фондам составит -2%. С продлением WAM (средневзвешенного срока погашения), ожидаемым к декабрьскому заседанию FOMC (Федерального комитета по открытым рынкам), мы, вероятно, увидим сдерживание длинного конца, и, если безубыточность вырастет, то реальная доходность в результате упадет. Мы уже видим признаки этого движения на графике 3.

Доллар США достигает новых минимумов, реальная доходность 10-летних казначейских облигаций США пробивает краткосрочный восходящий тренд

Источник: Bloomberg. Данные по состоянию на 01.12.2020.

Пересмотр долгосрочной золотой темы и сказка о хвостах

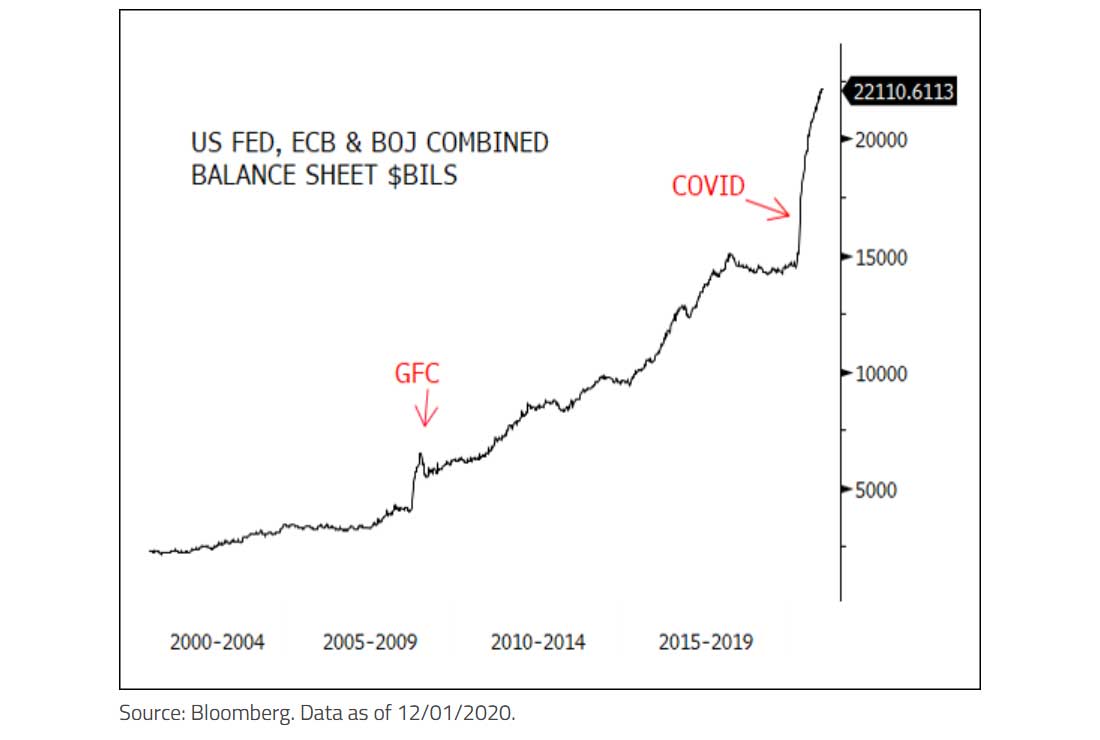

После мирового финансового кризиса (GFC) наиболее значительным риском является риск неплатежеспособности из-за чрезвычайного большого долга на всех уровнях. До COVID, уровни долга и кредитного плеча по любым параметрам намного превышали уровни GFC. COVID быстро выявил уязвимость финансовой системы. Прошлой весной мировые центральные банки всего за несколько недель напечатали ликвидность на сумму более $12 триллионов долларов, что кратно GFC (график 4).

Объединенные балансы ФРС США, Европейского центрального банка (ЕЦБ) и Банка Японии

Источник: Bloomberg. Данные по состоянию на 01.12.2020.

Ситуация с риском платежеспособности сейчас самая худшая в истории. Как GFC продемонстрировал ранее, нет реального решения для риска платежеспособности, только ликвидность, чтобы отсрочить наступление. Если бы чрезвычайные объемы ликвидности могли создать богатство, ценность или экономический рост, вознаграждение было бы получено в течение последнего десятилетия.

Цикл дефляционной обратной связи

Реакция центрального банка в виде большей ликвидности и более низкой доходности для превращения капитала в рисковые активы и стимулирования экономического роста, опережающего рост долга, не сработала в последнее десятилетие. Вместо этого произошло почти противоположное — цикл дефляционной обратной связи. Это происходит примерно так: более низкая урожайность ведет к подавлению дефолтов и увеличению избыточной емкости, что ведет к снижению урожайности. Например, в 2020 году, чтобы предотвратить банкротства (и избежать депрессии), ФРС пообещала кредитному рынку поддержку для корпоративных эмитентов. В результате только в 2020 году корпорациям было добавлено более $2,2 триллиона долларов долга.

Корпоративный долг по отношению к валовому внутреннему продукту (ВВП) сейчас самый высокий за всю историю, что является еще одним дополнением к корзине рисков платежеспособности. Теперь капитал уходит в непродуктивные предприятия и увеличивает избыточные мощности. Избыточные мощности вызывают дефляцию, что ведет к снижению урожайности. Низкая доходность повышает потребность инвесторов в более высокодоходных бросовых облигациях и, в свою очередь, поддерживает большее количество обанкротившихся предприятий, что приводит к дополнительным избыточным мощностям. Продолжается дефляционный долговой цикл.

Планка снижается для более экстремальных рисков

В конце цепочки риска есть два крайних исхода: дефляционный спад (левый хвост) или «инфляционный выброс» (правый хвост). Проще говоря: хвосты слева и справа. Представляют наименее вероятный, но наиболее экстремальный исход. Этот инфляционный выброс является не обычным CPI (индексом потребительских цен), а юбилеем долга (погашение долга, также известное как списание или реструктуризация долга) и резкое расширение выброса фиатных денег. Последствия пандемии весной 2020 года будут примером масштабного дефляционного шока, и реакция золота на шок была ожидаемой. Внезапный спад экономического производства побуждает центральные банки наводнять ликвидность, обрушивать процентные ставки и использовать всевозможные своповые и кредитные механизмы, чтобы гарантировать продолжение функционирования финансовых рынков.

Спорный вопрос, исчерпали ли центральные банки пули, но нет никаких сомнений в том, что они уже давно достигли убывающей доходности. Если произойдет следующий шок, он, вероятно, превысит реакцию уровня COVID, так же как первоначальная реакция COVID превысила реакцию GFC. Накопление и усугубление унаследованных рисков в виде постоянно растущих уровней долга гарантирует, что функция реагирования будет выше, чем в случае последнего шока. Другими словами, планка постоянно снижается для более экстремальных рисков.

Сценарий инфляционного выброса / перезагрузки бумажных денег сложнее представить из-за его редкости (последним примером был конец Бреттон-Вудской системы в начале 1970-х годов). В течение последних 40 лет преобладали светские дефляционные силы. Из-за ограничений QE (количественного смягчения) напечатанные деньги в основном застревают в финансовой системе, о чем свидетельствует почти полное падение скорости обращения денег и взлет цен на финансовые активы. По иронии судьбы, вероятным сценарием события риска «правого хвоста» будет еще один дефляционный шок, который вынудит печатать деньги в еще больших масштабах. Хотя из-за прошлых эксцессов и убывающей отдачи от вливаний ликвидности центральным банком печатание денег уже поднялось до невероятных высот.

Политика и ветер социальных изменений, вероятно, определят, будет ли это левым или правым хвостом. Социальные изменения сложно оценить, но эффекты количественного смягчения (повышение цен на активы до экстремальных уровней, но с ограниченным умеренным влиянием на реальную экономику) уже привели к самому значительному неравенству доходов и богатства в истории.

Подавляющее большинство населения относится к группе неимущих людей, иногда не имеющих постоянной работы, но обремененных долгами из-за завышенных цен на жилье, хотя и с небольшими финансовыми активами. С этой точки зрения, для популистского восстания «раздуть все и обнулить» есть много исторических прецедентов. Для меньшинства с накопленным богатством «защита цен на активы любой ценой» была бы встречным решением. Здесь нет золотой середины. Это сложное и сопряженное с риском слияние экономики, политики, социальных и культурных сил.

Золото: хеджирование рисков правого хвоста

В течение почти 40 лет облигации были одним из лучших хвостовых хеджей — глубоких, ликвидных и основных бенефициаров функции ликвидности ФРС. Но с политикой нулевых процентных ставок ФРС у облигаций больше нет возможности выступать в качестве «пут-опциона». Облигации по-прежнему будут выполнять роль диверсификатора портфеля, но их лучшие времена в качестве эффективного хеджирования прошли. Облигации не могут функционировать как правильный хвостовой хедж; в этом сценарии это будет наихудший класс активов.

Возможность застраховаться от правильного сценария хвоста является очень сложной задачей даже для сложных фондов. При правильном сценарии риска экономические перспективы и перспективы рынка капитала будут компенсировать оценку твердых активов. Стратегия длинной волатильности может быть полезной, но она ограничена очень сложными фондами. Стратегия длительной волатильности также была бы дорогостоящей, поскольку положительный carry исчез десять лет назад.

Золото — единственное эффективное хеджирование правого хвоста для большинства фондов и частных лиц. Золото жидкое, не требует затрат на транспортировку, его легко понять, и оно имеет давнюю доказанную историю противодействия этому типу хвостового риска, охватывающую многие века.

До глобального финансового кризиса (GFC) вероятность риска для правого хвоста, описанная выше, была в лучшем случае маловероятной, как в научной фантастике. После GFC и до COVID это было возможно, но маловероятно. После COVID, когда весь мир имеет наивысшее соотношение заемных средств к долгу, это вполне возможно, хотя и скрыто из-за чистого уровня ликвидности центрального банка.

Если произойдет еще один дефляционный шок, кривая вероятности снова сдвинется вверх. Природа риска правого хвоста заключается в значительном уничтожении богатства, и история изобилует такими примерами.

Крупным фондам и богатым людям нельзя полностью игнорировать такой риск, поскольку последствия для сохранения капитала имеют существенное значение.

Большинство фондов представляют собой фонды с короткой волатильностью с точки зрения риска и имеют очень небольшую защиту от длинной хвостовой части волатильности для описанных левых или правых сценариев. Рост золотых резервов — это раннее признание наличия такого риска, но золото по-прежнему остается в недостаточной степени владением.

Золото: возможность правого хвоста, выпуклость и более низкая волатильность

Поведение цены золота при правильном сценарии риска будет другим: оно, вероятно, будет иметь очень высокий уровень выпуклости. Во-первых, мы ожидаем что движение цен будет аналогично тому, что мы наблюдали в этом году. Второй особенностью, вероятно, станет покупка крупных колл-опционов и сопутствующее им гамма-хеджирование дилерами, которое приведет к росту цен (например, акции Nasdaq летом 2020 года). В-третьих, ожидается рост волатильности, аналогичный тому, который произошел в конце 1970-х годов, когда реализованная волатильность утроилась.

Хранение золота в диверсифицированном портфеле имеет долгую историю снижения общей волатильности и повышения эффективности. Как левый край защиты от дефляционного шока, золото теперь, вероятно, также превзошло облигации. Но в качестве хеджирования правого хвоста нет другого актива, кроме золота, который, как мы полагаем, обеспечивает возможность выбора правого хвоста с выпуклостью.

Глоссарий

Индекс доллара США (USDX, DXY, DX) — показатель стоимости доллара США по отношению к корзине из шести базовых мировых валют (корзине валют торговых партнеров США).

Индекс S&P 500 или Standard & Poor's 500 — это взвешенный показатель рыночной капитализации акций 500 крупнейших публичных компаний США. (TR означает общую прибыль и отражает реинвестирование любых дивидендов).

M2 — это мера денежной массы, которая включает наличные деньги, чековые депозиты и легко конвертируемые близкие деньги. M2 — это более широкий показатель денежной массы, чем M1, который включает только наличные деньги и чековые депозиты. M2 внимательно отслеживается как индикатор денег, предложения и будущей инфляции, а также в качестве цели денежно-кредитной политики центрального банка.

Казначейские облигации с защитой от инфляции (TIPS) — это вид ценных бумаг, выпущенных правительством США. TIPS индексируются с учетом инфляции, чтобы защитить инвесторов от снижения покупательной способности денег.

Хвостовой риск —форма портфельного риска, возникающая, когда вероятность того, что инвестиция изменится более чем на три стандартных отклонения от среднего, т.е. больше, чем показывает нормальное распределение. К «хвостовым» рискам относятся события, вероятность возникновения которых мала и которые происходят на обоих концах кривой нормального распределения.