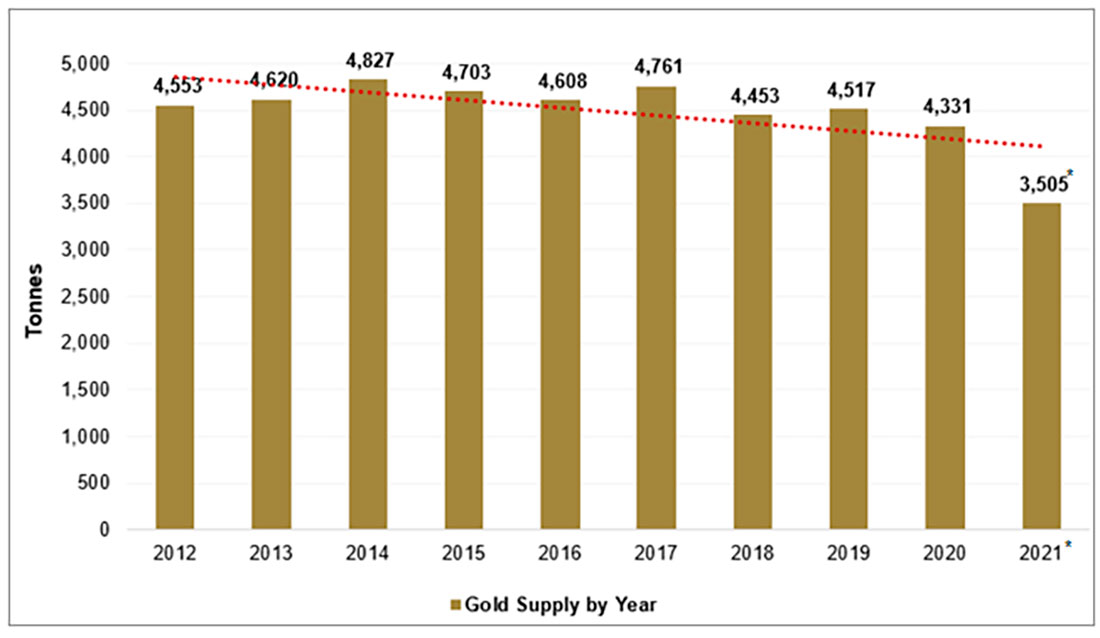

По нашему мнению, бычья структура спроса и предложения на физический металл начнет привлекать внимание. Мы ожидаем, что добыча полезных ископаемых продолжит неумолимое снижение. Исходя из прошлой истории и нашего опыта, 25% повышение цены на золото ($400-$500 долларов за унцию) не приведет к значительному увеличению добычи в мире по крайней мере в течение от трех до пяти лет.

Инвестиционный капитал для создания новых производств остается слишком скудным, а экономически жизнеспособных проектов слишком мало, чтобы существенно изменить вероятный путь мирового производства. Количество безопасных юрисдикций, в которые можно инвестировать, уменьшается с каждым шагом вдали от верховенства закона в местах с хорошей геологией и горнодобывающей инфраструктурой.

Многие латиноамериканские, африканские и азиатские страны, ранее считавшиеся благоприятными для добычи полезных ископаемых, стали менее благоприятными для добывающих отраслей любой масти. Капитал, необходимый для строительства новых мощностей, раздувается из-за инфляции затрат, повышенного нормативного риска и растянутых сроков завершения строительства. В целом горнодобывающие компании не настроены на экспансию.

График 1: Предложение золота по годам

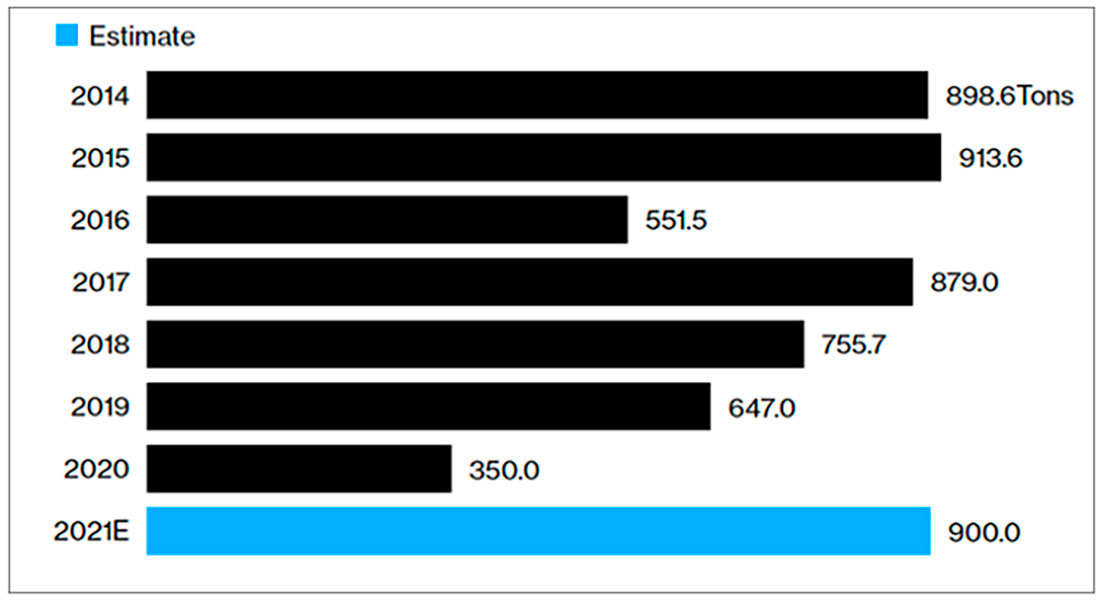

Спрос на физическое золото в Азии вырос

В то время как перспективы роста предложения ослабевают, спрос на золото становится устойчивым. Спрос на физическое золото в Азии набрал обороты в последнем квартале. Импорт золота в Индию в 2021 году вырос до шестилетнего максимума.

График 2: Импорт золота в Индию в 2021 году достиг шестилетнего максимума

К сентябрю спрос Китая превысил общий показатель за весь 2020 год и может превысить общий показатель 2019 года до пандемии COVID-19. По данным Всемирного совета по золоту, в 2021 году на Индию и Китай приходилось 1.240 тонн, или почти 60% мирового спроса на ювелирные изделия, и 25% от общего мирового спроса на золото. По крайней мере, спрос на физическое золото в Азии исторически имел тенденцию ограничивать риск снижения цены на драгметалл.

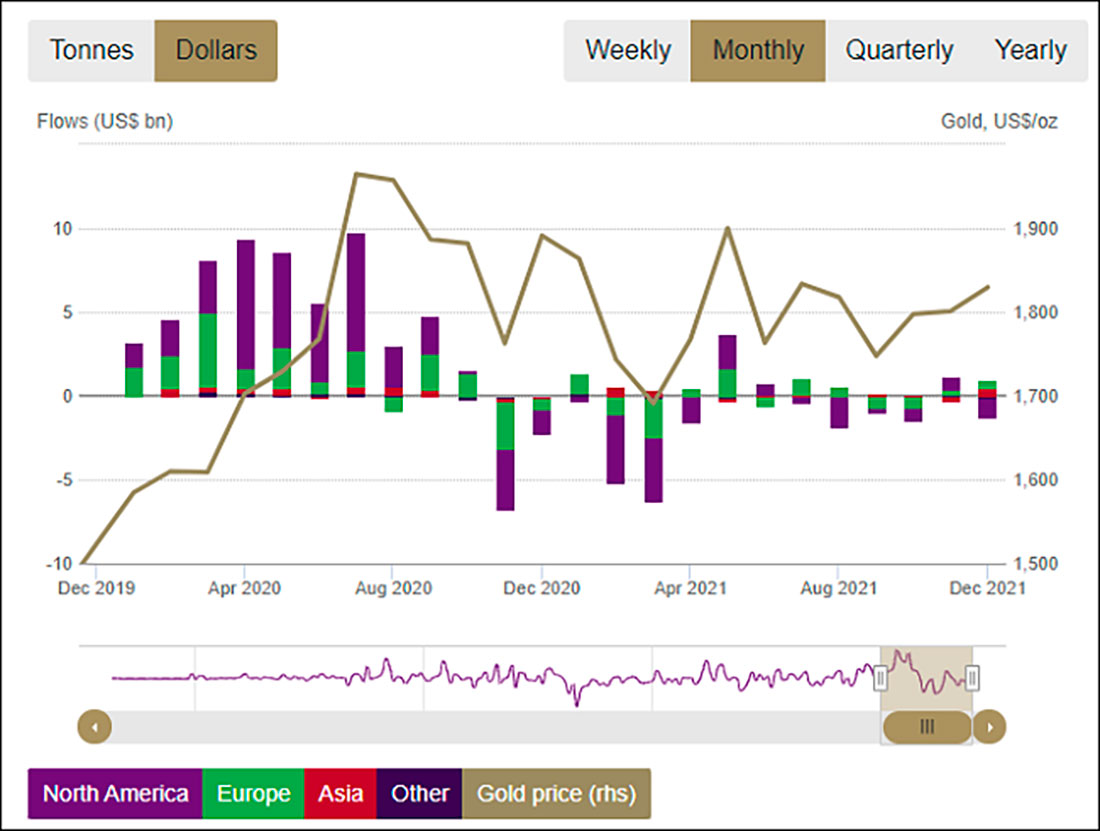

Отток из обеспеченных золотом ETF, крупнейший с 2013 года, до сих пор маскировал возрождающийся спрос в Азии. В 2021 году общий отток из ETF составил $9 миллиардов долларов. Мы полагаем, что сокращение или положительная динамика в сочетании с высоким спросом в Азии пересилит предрасположенность макроэкономических трейдеров открывать короткие позиции на металл при каждой угрозе Федеральной резервной системы (ФРС) поднять процентные ставки. Эта комбинация также означает, что потенциальный новый максимум цены на золото (превысивший максимум августа 2020 года в $2.064 доллара) не станет неожиданностью.

График 3: Потоки обеспеченных золотом ETF по сравнению с ценой на золото

Ожидайте возможную перезагрузку золота в 2022 году

Пример сильного предложения и спроса на физическое золото не является беспрецедентным, и за последние двадцать лет он не обязательно гарантировал положительную реакцию цены на металл. Фактически, средняя цена золота выросла на 27% в 2020 году на фоне слабого спроса, вызванного COVID, по сравнению со снижением на 16% в 2019 году.

Причина в уникальном соотношении запасов золота к притоку в мире сырьевых товаров. Наземные запасы легко реализуемых физических драгметаллов (включая лондонские хранилища, складские запасы Comex, глобальные активы ETF и т. д.) по состоянию на декабрь 2021 года составляли 14.100 тонн, что примерно в четыре раза превышает мировую добычу.

В долларах США наземные рыночные запасы золота составляют всего $816 миллиардов долларов, что является ошибкой округления по сравнению с глобальными инвестиционными активами, указанными Institutional Investor в $250 триллионов долларов по состоянию на июнь 2021 года, и примерно таким же, как рыночная капитализация Биткойна в $791 миллиард долларов, рассчитанная Infinite Market Cap.

В свете двойных макроэкономических просчетов инвестиционного консенсуса есть веские основания ожидать значительного изменения прогнозов по золоту.

Какой катализатор приведет к переоценке товарного золота на $816 миллиардов долларов по сравнению с $250 триллионами долларов инвестиционных активов? По нашему мнению, кандидатом номер один будет начало медвежьего рынка акций. Как мы отметили в нашем комментарии от 18 октября 2021 года:

Непоколебимая уверенность в том, что ФРС управляет финансовой системой и экономикой, была якорем для бычьего рынка финансовых активов.

Рынки акций готовы к падению

Но что может вызвать медвежий рынок и когда? Наш ответ: крайности в оценках, спекуляциях и долгах. Все три фактора кажутся присущими маниакальному инвестиционному психозу метавселенной. Оценки стоят на неоспоримом, хорошо задокументированном уровне. Индекс S&P 500 торговался выше своей текущей оценки, в 23 раза превышающей форвардное P/E (отношение цены к прибыли), только в 10% случаев до краха доткомов в 2000 году и сейчас на текущем рынке.

График 4: Рынок — это «Абсолютное совершенство, бесконечно устремленное в будущее»

Что касается спекуляций, в качестве яркого примера выступают криптовалюты, мемные акции, NFT (невзаимозаменяемые токены) и SPAC (компании по приобретению специального назначения). Отношение глобального долга к ВВП (валовому внутреннему продукту) составляет 330%. При таком соотношении незначительные повышения процентных ставок могут спровоцировать широкомасштабные дефолты.

Ответ на вопрос «когда» может быть либо «неминуемо грядет», либо «уже в процессе». Как заявил недавно управляющий хедж-фонда Майкл Соломон из Marlin Sams Fund:

Медвежьи рынки не имеют четкого начала. У них часто бывают неблагоприятные старты, которые закрепляются гораздо раньше, чем становятся общепризнанной реальностью.

Несмотря на рекордно высокие показатели популярных средних, наблюдается безошибочный спад. Например, только 31% акций, входящих в составной индекс Nasdaq Composite, торгуются выше своих 200-дневных скользящих средних, несмотря на рост индекса на 18% в 2021 году. Аналогичная картина для индексов S&P 500 и Russell 30007. Постоянная низкая широта часто, если не обычно, является предвестником медвежьего рынка.

Бывший министр финансов США Лоуренс Саммерс недавно предупредил о возможности краха фондового рынка. На вебинаре Американского совета по формированию капитала (ACCF) 14 декабря 2021 года Саммерс заявил, что существует риск «спонтанной дефляции рынков капитала».

ФРС будет очень трудно организовать мягкую посадку. Все попытки вызвать дезинфляцию, которые мы предпринимали исторически, когда было четко установлено, что инфляция была слишком высокой, закончились рецессией.

Подобные предупреждения исходят от опытных инвесторов. На Бостонской инвестиционной конференции 4 ноября 2021 года инвестор Стэнли Дракенмиллер заявил:

Этот пузырь есть во всем. В каждом активе на планете.

Он отметил, что крах доткомов в 2000 году ограничился узким сегментом рынка. В интервью CNBC в мае 2021 года он заявил:

У меня нет ни малейших сомнений в том, что мы находимся в яростной мании по всем активам. Я также понятия не имею, когда это закончится.

Другими словами, по его (и нашему) мнению, спекуляции более распространены, а потенциальный ущерб больше, чем 20 лет назад.

Поскольку политика ФРС принимает более ястребиный оборот, пожарный шланг ликвидности, который подпитывал манию, отключается. Если ФРС не дрогнет (главное предположение), дни пузыря, похоже, сочтены. Корреляции между финансовыми рынками, экономикой и долгом очень тесные.

Дефляция финансовых активов, скорее всего, вызовет спад экономической активности, еще более неприемлемый с политической точки зрения, чем нынешний высокий уровень инфляции. По этой причине в планах еще один «крупный сдвиг Пауэлла». Просто это может занять больше времени и причинить больше вреда, чем в 2018 году.

Мы полагаем, что инфляция ИПЦ не будет реагировать на ограничительную денежно-кредитную политику в отсутствие разворота рынка, разрушающего маниакальную психологию. Инфляция ИПЦ и переоцененные финансовые активы — два проявления десятилетия легких денег.

Объяснение того, что инфляция является результатом узких мест в цепочке поставок и, следовательно, носит временный характер, игнорирует ее глубоко укоренившееся монетарное происхождение. Как отметил бывший управляющий ФРС Кевин Уорш, «узкие места в цепочке поставок являются описанием положения дел, а не источником инфляции».

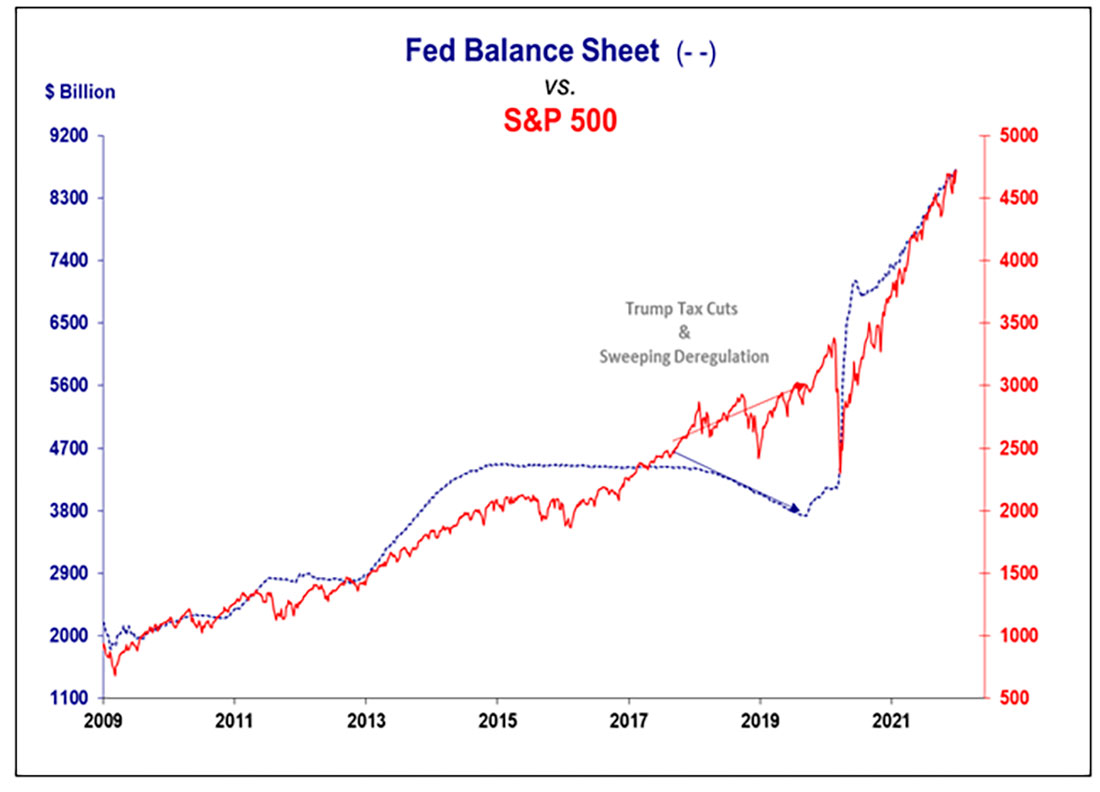

График 5: Рост S&P 500 тесно связан с мягкой фискальной и монетарной политикой ФРС

Инвестиционный консенсус в отношении того, что финансовые активы оцениваются разумно, зависит от мнения о том, что инфляция исчезнет сама по себе. Если инфляция останется непоколебимой и ее будет трудно искоренить, необходимо серьезно переосмыслить оценку финансовых активов.

Несмотря на появление высокой инфляции, золото до сих пор не отреагировало так, как многие ожидали. Мы согласны с выводами профессора Университета Дьюка Кэмпбелла Харви и Клода Эрба, бывшего управляющего товарным портфелем в TCW Group:

Золото защищает покупательную способность только в течение очень длительных периодов, века или более, и в течение более коротких периодов его реальная цена или цена с поправкой на инфляцию колеблется не меньше, чем у любого другого актива.

Золото защищает от системных рисков

Было бы ошибкой позиционировать золото только как инструмент хеджирования инфляции. Хотя золото показало хорошие результаты в инфляционные 1970-е, оно также показало себя с 1999 по 2011 год, когда инфляция не была на первых полосах. Золото — это защита от системных рисков, включая инфляцию, дефляцию, смену денежно-кредитного режима или просто недобросовестную денежную практику, которая кажется распространенной сейчас, и последствия которой еще предстоит определить.

Когда инфляция превращается в системный риск, золото становится актуальным. По нашему мнению, нынешний раунд высокой инфляции может обрушить финансовые рынки. Лоуренс Саммерс, Кевин Уорш, Стэнли Дракенмиллер и многие другие светила согласны с этим. Причина в том, что лекарство от устойчиво высокой инфляции — это яд для сверхвысоких оценок. В своих мемуарах Пол Волкер пишет:

Настоящая опасность исходит от ФРС, поощряющей или непреднамеренно допускающей рост инфляции и ее близкого родственника чрезмерных спекуляций и принятия рисков, который, по сути, стоит в стороне, пока пузыри и избыток угрожают финансовым рынкам.

ФРС может потребоваться больше времени, чтобы их рука дрогнула, чем в 2018 году. Нелестные отчеты об этом резком повороте, несомненно, попали на столы чиновников ФРС. Возможно, смущенные этой ошибкой, хорошо осведомленные о неудачах ФРС до Волкера в 1970-х годах и все еще переживающие из-за отступления от термина «временный», Пауэлл и другие могут решить стоять на своем. Было бы опасно недооценивать ястребиный разворот ФРС. Если ФРС продолжит курс, приготовьтесь к третьей политической ошибке за три года, то есть к ужесточению и усугублению уже начавшегося экономического спада.

ФРС нужен последний шанс

Оптимисты будут надеяться, что эти ребята, которые, казалось бы, часто промахивались, спланируют мягкую посадку. Вспомните правило рыночных коррекций Боба Фаррелла:

Экспоненциально быстро растущие или падающие рынки обычно идут дальше, чем вы думаете, но они не корректируются, торгуясь в боковике.

Доверие к ФРС и интерес к золоту на данный момент кажутся бинарными.

Вера во всеведение ФРС удобна для инвестиционного консенсуса, поскольку она лежит в основе чрезвычайной переоценки финансовых активов. Посмотрим правде в глаза, несмотря на благочестивое подчинение целям полной занятости и ценовой стабильности, реальный мандат ФРС состоит в том, чтобы не дать финансовым рынкам развалиться.

Связь между переоцененными финансовыми активами и верой во всезнающий ФРС является симбиотической. Потеря этой веры для сильно успокоенных рынков приведет к потерям в триллионы долларов в мире финансовых активов. Эта очень реальная возможность является достаточным основанием для инвестиций в золото и ожидания гораздо более высоких цен на золото.

Ястребиная авантюра ФРС предполагает, что она неосознанно отклоняется от своего неявного мандата на то, чтобы рынки не развалились. Чудо в том, что доверие инвесторов остается непоколебимым. Мы думаем, что вложения в золото предлагают очень выгодное асимметричное соотношение риска и доходности при возможности того, что доверие к ФРС исчезнет в 2022 году.