Золото и серебро торгуются ниже пиковых отметок, которые наблюдались во время предыдущих ралли, вызванных инфляцией, в 1970-х, 2000-х и начале 2010-х годов. В низкой стоимости золота многие обвиняют «финансиализацию» — массовый рост торговли фьючерсными контрактами и опционами.

Но все может измениться в 2022 году, так как вступление в силу новых глобальных банковских правил может разбудить в инвесторах интерес к позабытому классу активов, особенно если инфляция продолжит ускоряться. Изменения вернут золоту статус «денежного актива» в глазах инвесторов.

Потеря связи с реальностью

Торговля золотом на мировых финансовых рынках перестала зависеть от спроса и предложения. С точки зрения предложения, мировой золотой запас в размере 197.000 тонн сегодня оценивается в $11 трлн долларов. С 2015 года мировая добыча золота составляет 3.200 тонн в год. При сегодняшней цене в $1.800 долларов за унцию ежегодно мировые запасы драгоценного металла растут примерно на $180 млрд долларов (+1,7%).

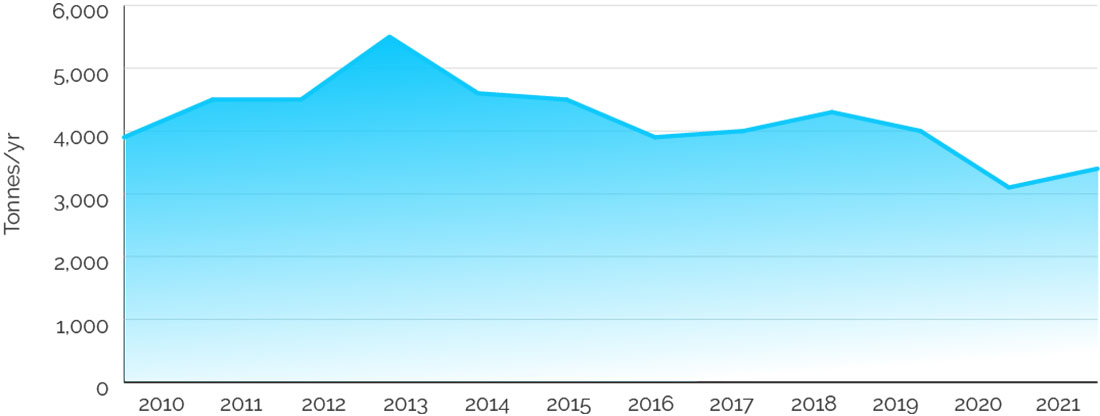

Что касается спроса, с 2010 года спрос на физическое золото со стороны производителей ювелирных изделий, промышленности и инвесторов составляет в среднем 4.200 тонн или $240 млрд долларов в год.

График 1: Годовой мировой спрос на физическое золото (тонны)

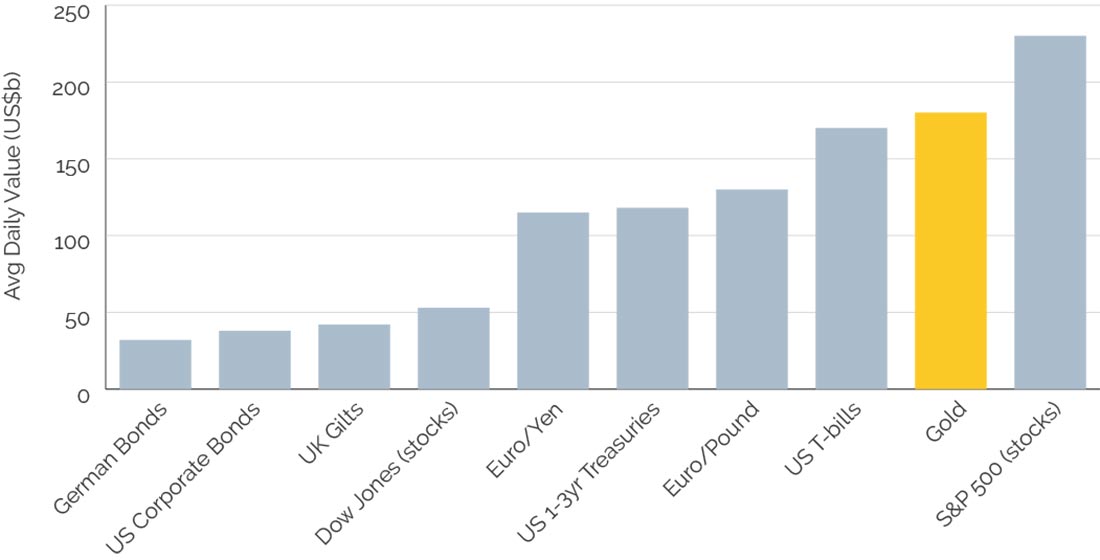

Сегодня объемы торгов в 200 раз превышают фактический спрос на физическое золото, что свидетельствует о крайне высоком леверидже и масштабах торговли продуктами, связанными с золотом. Общий объем торговли финансовыми продуктами, связанными с драгметаллом, достигает $180 млрд долларов каждый день, что эквивалентно 110% годового объема добычи золота в мире. Годовой оборот в настоящее время превышает $50 трлн долларов, что делает его вторым по объему торгов финансовым инструментом в мире после американского индекса S&P 500.

График 2. ТОП-10 финансовых инструментов по среднему дневному объему торгов (млрд долларов)

Подавление цен

Итак, что привело к «финансиализации» и низкой цене золота?

Одной из проблем, связанных с инвестированием в физическое золото, является стоимость доставки и хранения металла. Чтобы обойти эту проблему и стимулировать объемы торгов, биржа товарных фьючерсов ввела нераспределенные финансовые продукты.

Неаллокированное золото — это когда драгметалл остается собственностью банка, а инвестор является кредитором, в отличие от аллокированного золота, которое полностью принадлежит инвестору.

Более крупные инвесторы, такие как банки и пенсионные фонды смогли делать ставки с высокой долей заемных средств на будущую цену драгоценных металлов без необходимости держать базовый физический металл.

Из-за низкого объема торгов (всего 0,5% дневного объема торговли продуктами, связанными с драгметаллом) ценообразование за счет спроса и предложения на физическое золото быстро оказалось во власти фьючерсного рынка. Это вынудило добытчиков драгоценных металлов и инвесторов принять и использовать фьючерсную цену для своих операций с физическим золотом.

Слабое банковское законодательство за последние несколько десятилетий также позволило глобальным инвестиционным банкам создавать крупные позиции по драгоценным металлам с высокой долей заемных средств, которые, как позже выяснилось, в некоторых случаях использовались для манипулирования ценами на финансовых рынках.

Многие инвесторы считают, что за последние десятилетия драгоценные металлы показывали низкие результаты именно из-за подавления цен.

Приподнимая завесу

После мирового финансового кризиса 2008 года глобальные банковские регуляторы начали вводить ряд правил (известных как «Базель III»), направленных на усиление регулирования, надзора и управления рисками в банковской отрасли.

С 1 января 2022 года эти изменения должны значительно снизить использование кредитного плеча в финансовых продуктах, связанных с драгоценными металлами (фьючерсы и опционы). Банки, держащие неаллокированное золото и контракты на драгметаллы, должны увеличить обеспечение позиций с заемными средствами на 70% по сравнению с требованиями 2021 года.

Наконец-то завеса над ценообразованием на рынке драгоценных металлов приподнимется, поскольку банки маркет-мейкеры резко сократят свои позиции по неаллокированным металлам.

Глобальные изменения в регулировании в соответствии с правилами Базеля III существенно снизят способность мировых центральных банков и банков маркет-мейкеров подавлять цены золота и серебра, а также контролировать нарратив о «среде низкой инфляции». В этом контексте инвесторы могут рассмотреть возможность увеличения инвестиций в золото и серебро и связанные с ними акции горнодобывающих компаний, так как их стоимость, вероятно, вырастет, поскольку крупные банки будут вынуждены отказаться от своих позиций по драгметаллам с высокой долей заемных средств.