Создание рецессии, которую Пауэлл не может контролировать

Повышая ставки до уровня, который, как мы все знаем, приведет к рецессии, Пауэлл, в бреду притворяющийся новым Волкером, хочет решить проблему инфляции. При этом он сам же и создал ее, спровоцировав рецессию, калечащую спрос, и которую, как он думает, может контролировать.

Это будет мать всех рецессий, поскольку во всех уголках земного шара (+$300 трлн долларов) и во всех уголках США (+$90 трлн долларов) наблюдается исторический и сопутствующий долговой кризис — от перегруженного мусором рынка корпоративных облигаций и перегруженных домохозяйств до гротескно раздутого ($30 триллионов долларов) рынка государственных долговых обязательств.

Все это (ужасно) просто

Все до ужаса просто, на самом деле.

Если долг является повсеместно движущей силой экономики и рынков, то любое значительное увеличение стоимости этого долга разрушит каждый уголок этой экономики и этих рынков, от предприятий-зомби до казначейских облигаций США с отрицательной доходностью.

Ястребиная позиция Пауэлла приведет к чему угодно, кроме как к «сдерживаемой рецессии», которую ФРС будет «сдерживать» так же эффективно, как и «временную инфляцию».

Повышение ставок нанесет ущерб почти всем активам, кроме искусственно раздутого доллара США, и тогда все сбережения исчезнут, большинство граждан будут зависеть от государственных подачек, а большинство рынков окажется на коленях.

В этот момент дядя Сэм либо объявит дефолт по долговым распискам (казначейским облигациям), которые никому не нужны, либо ФРС совершит разворот и вернется к печатанию большего количества денег, чтобы купить/поддержать свою долговую зависимость.

А поскольку США слишком самонадеянны, чтобы потерпеть неудачу/дефолт, единственным оставшимся глупым выбором ФРС из длинного списка глупостей будет смена курса денежно-кредитной политики в сторону смягчения, что, конечно же, стимулирует рост цены золота.

Когда это произойдет?

Да, неизбежный разворот

Итак, еще раз, когда Пауэлл сменит политику?

После того, как боль, политика и паника достигнут такого уровня, которого США, мировая экономика и рынки не видели со времен Рузвельта, Пауэлл сдастся и сменит курс.

Тем временем средний класс США, а также мировой средний класс может благодарить Гринспена, Бернанке, Йеллен и Пауэлла за всю предстоящую боль, поскольку это прямой результат беспрецедентных лет беспрецедентно опьяняющих бесплатных денег и раздутого долга, похмелье от которых будет невыносимым.

Казначейский рынок на краю обрыва

Инвесторы забывают, что ястребиный Пауэлл не только поднимает ставки, что приведет к долговому пузырю, но и медленно ужесточает баланс ФРС — простое вбрасывание большего количества казначейских облигаций на рынок суверенных облигаций, лишенного спроса.

И этот поток предложения означает, что облигации будут падать в цене еще больше, и, следовательно, их доходность (и процентные ставки) будут продолжать расти, тем самым добивая и без того смертельно раненый кредитно-долговой рынок.

Я думаю, что когда облигации начнут массово падать, мечта Пауэлла о том, чтобы стать следующим Волкером, развалится, и разворот в сторону большего печатания денег будет быстрым и яростным, что поднимет драгоценные металлы до рекордных максимумов.

Так что, пристегнитесь.

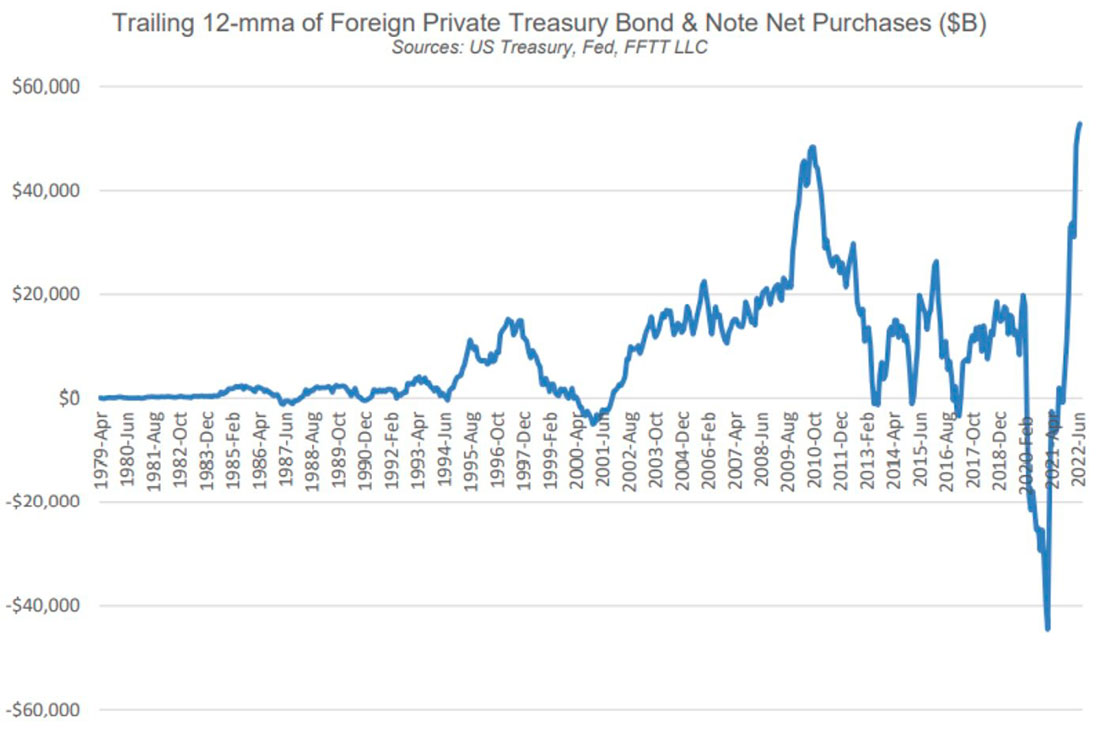

Главный долларовый план Пауэлла — иностранные инвесторы

На данный момент план Пауэлла состоит в том, чтобы позволить ставкам, доходности и, следовательно, доллару расти, в надежде, что доллар станет единственным убежищем для глобальных инвесторов (простаков), где они действительно уже начали прятаться.

Однако это только вопрос времени, когда иностранные инвесторы, ностальгирующие по дням былой славы США, осознают, что эта слава ушла, и что единственный способ, которым казначейские облигации когда-либо будут снова считаться «безрисковым доходным активом», — это если ФРС напечатает больше обесцененных денег, чтобы купить их, что не является нынешней практикой Пауэлла.

По сути, иностранцы не прячутся в «безрисковом доходном активе», а тонут в «рисковом бездоходном активе», поскольку даже доходность в 3%-4% по 10-летним казначейским облигациям США дает отрицательную доходность -5% с поправкой на инфляцию, даже если не учитывать тот факт, что этот показатель занижен на 50%.

Помните, я сказал, что у ФРС не осталось хороших вариантов? Так и есть. Это либо ужесточение и риск системного коллапса, либо смягчение и уничтожение валюты.

Потеря доверия к долговым распискам дяди Сэма

В какой-то момент американцы, как и весь остальной мир, поймут, что США уже не те, что были раньше, как и их долговые расписки.

Впервые почти за столетие вера в дядю Сэма достигнет самого низкого уровня, а драгоценные металлы — своего пика.

Жалкий пример Японии

Повышение ставок ФРС поставило Токио и его иену на колени.

Банк Японии, в отличие от контролеров мировой резервной валюты (т. е. ФРС), категорически не может позволить себе одновременно повышать ставки и оплачивать свои государственные облигации (т. е. долговые расписки).

И что в итоге?

Банк Японии бесконечно печатает иены и умышленно удерживает инфляцию выше процентных ставок.

Но даже в этом кошмаре с откровенно отрицательной реальной доходностью японские 10-летние облигации не торговались в течение 2 дней.

Между тем, когда иена упала до 50-летнего минимума, Япония была вынуждена впервые почти за три десятилетия поддержать свою валюту, осуществив прямую интервенцию на FOREX, что влечет за собой продажу партии облигаций, которые у нее были в резерве.

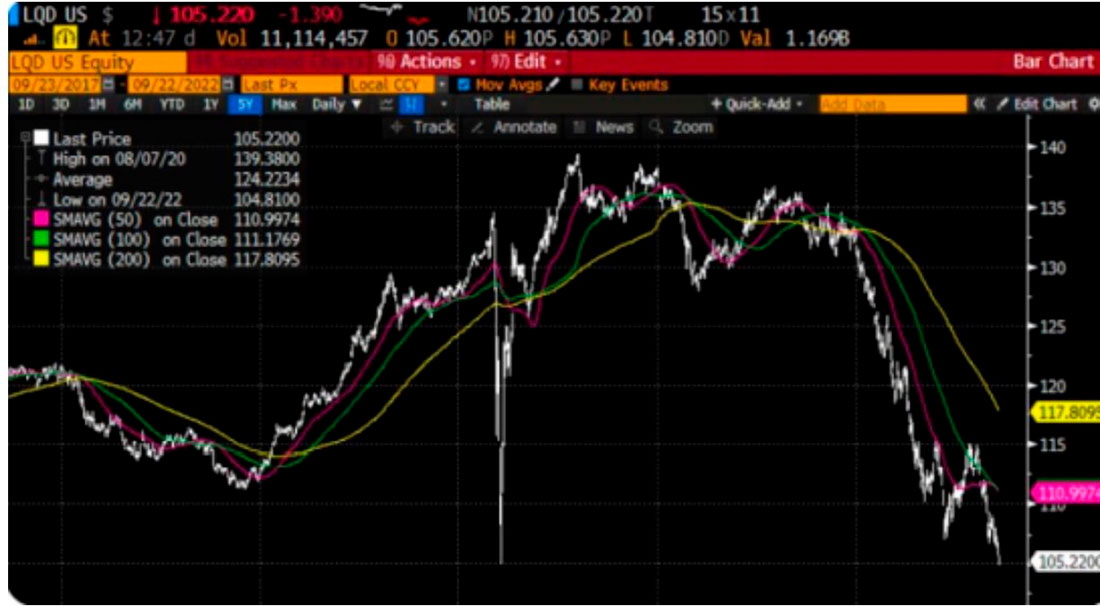

Это объясняет, почему TLT (ETF казначейства США) потерял 3% в тот же день. Между тем, мусорные облигации США (измеряемые LQD ETF) упали до минимумов, невиданных со времен COVID-19.

Между прочим, падение мусорных облигаций обычно является опережающим индикатором падения фондовых рынков.

А теперь обратимся к ЕС

Япония, конечно, не будет последней страной, достигшей такого отчаянного уровня, и по мере того, как будет сбрасываться/продаваться все больше облигаций, стоимость долга в США будет становиться только больше, независимо от того, что делает Волшебник Пауэлл.

Иностранцы владеют активами на сумму более $18 трлн долларов, включая облигации, недвижимость и доллары. Как только начнутся распродажи, они очень быстро перейдут от медленных к быстрым, а это означает, что уровень боли для американских должников с Мейн-стрит будет расти столь же быстро.

Другие страны, «дружественные» США, одинаково страдают от ястребиной ФРС Пауэлла и сильного доллара США.

Германия, например, видит доходность своих 2-летних облигаций выше 2% впервые с 2008 года, ставка, которую она буквально не может себе позволить.

По мере того, как доходность в ЕС растет в результате политики его «союзника» США, ЕС начинает дрожать и трястись, поскольку это означает, что процентные ставки в ЕС также растут.

Но когда такие погрязшие в долгах страны, как Италия, балансируют на уровне «Франкенштейна», Пауэлл толкает ЕС в ловушку национальной безопасности (валюты и долга), а также в политический кризис.

Опять же, что будут делать страны ЕС?

Скорее всего, они пойдут по стопам японцев и начнут сбрасывать казначейские облигации США и доллары.

Даже в Китае крупные фирмы уже продают активы в долларах США и коммерческую недвижимость (более $20 миллиардов долларов с 2019 года) со все более тревожными темпами.

Политика сильного доллара Пауэлла имеет неприятные последствия

Короче говоря, сильная политика Пауэлла в отношении доллара США, как и санкции Запада против Путина, явно имеют неприятные последствия, поскольку «союзники» Америки сгибаются под гнетущим волновым эффектом и тяжестью искусственно сильного доллара — и все это в то время, когда ЕС приближается к зиме с меньшим количеством энергии с Востока.

Эти сходящиеся валютные, долговые и энергетические модели выглядят как идеальный шторм.

Короче говоря, иностранные валюты, задыхающиеся под тяжестью сильного доллара Пауэлла, будут продолжать падать.

Если ФРС не изменит курс по своей политике в отношении сильного доллара США (и не вернется к большему количественному смягчению), глобальные рынки столкнутся с огромным риском системного краха.

Но опять же, увеличение количества денег просто означает валютный кризис.

По всем этим причинам я по-прежнему твердо убежден в том, что глобальные валютные рынки и рынки суверенных долговых обязательств не могут и не будут долго существовать при нынешней политике Пауэлла в отношении сильного доллара США.

Если ФРС не перейдет к количественному смягчению (и, следовательно, к более слабому, обесценившемуся доллару США), системный риск, о котором говорилось выше, превратится в системный коллапс.

На данный момент мяч (или доллар) в руках Пауэлла, и у него ужасная подача.