Учитывая экспоненциальное использование заемных средств резервной системы доллара США, которое происходит с 1971 года, неудивительно, что акции, облигации и недвижимость показали хорошие результаты.

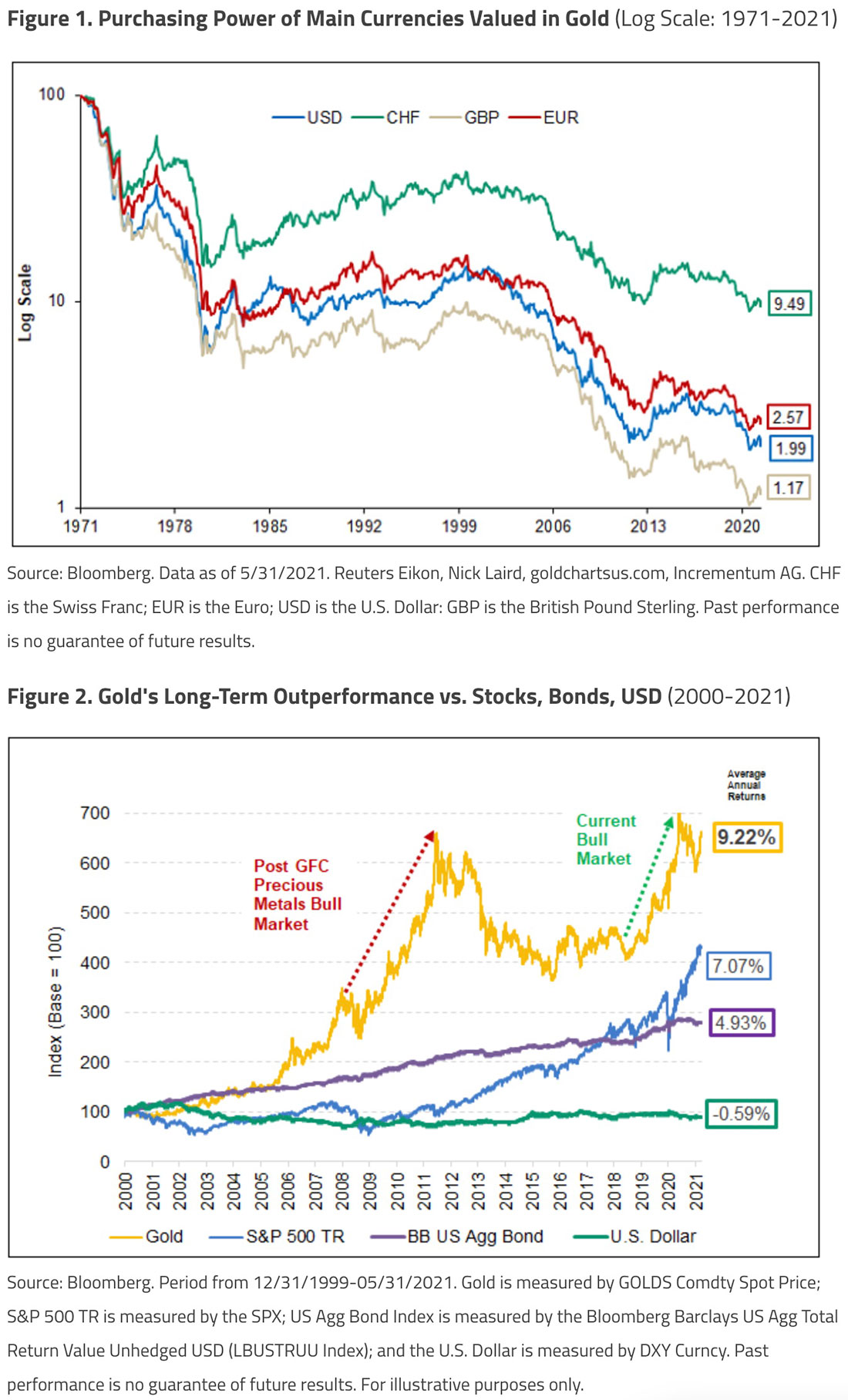

И все же как валюта (график 1) золото большую часть времени превосходило фиатные бумаги, в то время как как класс активов (график 2) оно сохраняло свои позиции — неплохо, если учесть, что другая сторона переживала не самые лучшие времена.

Сегодняшние условия предоставляют прекрасные возможности для инвестиций в золото.

Несколько одновременных ветров перемен витают в воздухе; инфляционные ожидания, восприятие всемогущества центрального банка и потенциальной вершины маятниковых колебаний на рынках ценных бумаг и кредитов, а также предстоящие структурные изменения на рынке золота.

Обзор рынка золота

Естественно, что в первые четыре месяца 2021 года золото откатилось, поскольку инвесторы сосредоточились на восстановлении экономики, которое стало возможным благодаря вакцинации от COVID-19. Аппетиты к риску и доходность выросли, были заложены дальнейшие повышения процентных ставок, и первоначально доллар США укрепился. Утешало лишь то, что прочная поддержка для золота появилась на уровне $1.700 долларов и его индикаторы настроений все примерно в одно и то же время показали почти рекордные минимумы.

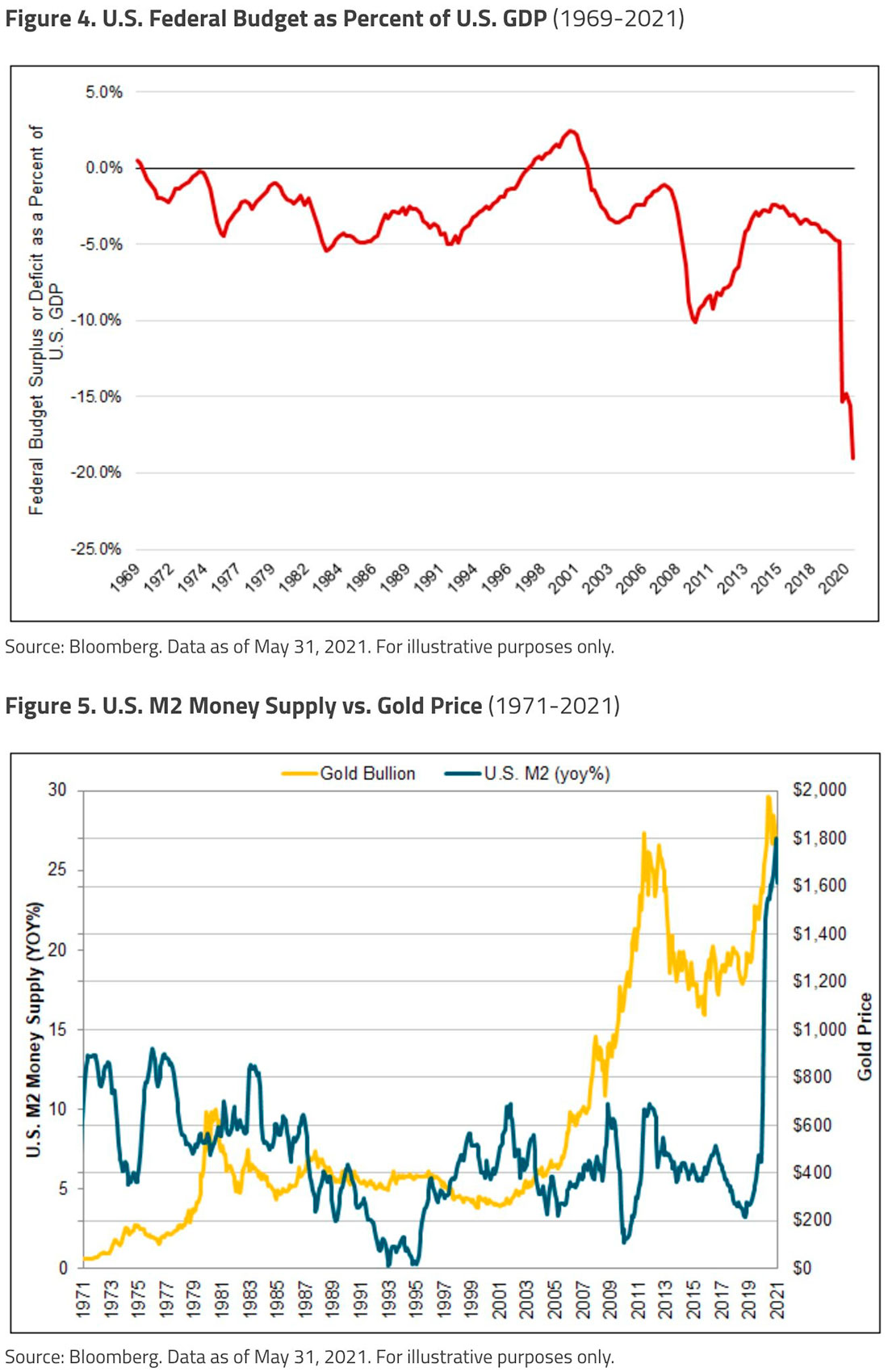

Долгосрочные индикаторы для золота позитивны. Систематические риски, связанные с высоким уровнем долга в каждом секторе, растут. Рынки акций оцениваются по идеальным ценам. Бюджетный и торговый дефицит США находится на рекордно высоком уровне в процентах от ВВП (график 4), в то время как его основные международные партнеры продолжают двигаться в направлении дедолларизации. Финансовые рынки потратили 10 лет на создание фундамента для все более подверженного влиянию рычагов, низких процентных ставок и низкой волатильности мира. Находимся ли мы в точке максимального напряжения перед взрывом?

Вопрос инфляции

В недавнем разговоре с Джоном Хэтэуэем, старшим портфельным менеджером по золотым акциям и стратегом, Питер Гросскопф, генеральный директор компании по управлению активами Sprott убедился в том, что, несмотря на постоянные дефляционные силы, настало подходящее время для того, чтобы инфляция взяла верх. Раньше при нехватке рабочей силы, простаивании производственных мощностей во многих отраслях, замедлении скорости обращения денег и увеличении нормы сбережений уравнение находилось в равновесии. Недавний бум сырьевых товаров может быть чрезмерным. В долгосрочной перспективе существующие дефляционные силы будут подавлены обесцениванием фиатной валюты, вызванным стремительным ростом долга и денежной массы, в то время как реальные процентные ставки удерживаются на отрицательной территории.

Есть только три выхода из долгового пузыря, которым сейчас охвачены государственные финансы:

- дефолт;

- финансовые репрессии на протяжении десятилетий;

- гиперинфляция.

Кого-нибудь волнует, что это уже не теория, а настоящая аксиома? Похоже, еще нет. Имея контроль над валютами, у G7 (Группа семи развитых демократий) есть какие-либо аппетиты или вероятность дефолта. Денежно-кредитные и фискальные инструменты были унифицированы и значительно расширены политическими программами. Чрезмерный рост денежной массы, постоянная поддержка казначейских и ипотечных облигаций (и многих других рынков) и безудержный государственный дефицит § все это стало обычным и агрессивным пристрастием. Те, кто стремится к умеренности, скорее всего, будут разочарованы.

Все мы знаем, что правительственные расчеты инфляции ошибочны и вызваны серьезным конфликтом интересов. Для тех, кто ищет неофициальные доказательства реального уровня инфляции, рассмотрите рост цен на финансовые активы или недвижимость, рост транспортных расходов, недавние отчеты о прибылях и убытках глобальных компаний или ценовую динамику на крупных мировых товарных рынках.

COVID-19 оказывает длительное воздействие на цепочки поставок и торговли, и среди корпораций существует консенсус в отношении того, что можно добиваться повышения цен. Было бы удивительно, если бы текущий годовой уровень инфляции не превышал 5%, и стоит отметить, что ShadowStats сообщают о диапазоне 8-10% — шокирующее падение реальных ставок. Даже если нынешние опасения утихнут, инфляция — это коллективное мышление, отражающее степень веры в надежные деньги по сравнению со стоимостью жизни. Как Федеральная резервная система (ФРС) может быть уверена, что существующая инфляция носит временный характер? И не стоит забывать, что золото предлагает один из лучших способов хеджирования инфляции.

Разговоры о сокращении количественного смягчения

Многих инвесторов сейчас беспокоит влияние «сокращения» (т. е. отказа ФРС от покупки облигаций, также называемого «количественным смягчением») на цену золота. Но это не должно беспокоить по нескольким причинам.

Во-первых, прекращение поддержки наиболее вероятно со стороны ценных бумаг с ипотечным покрытием, которые подпитывают сегодняшние раскаленные рынки жилья. Основное влияние этого будет заключаться в увеличении кредитных спредов и снижении склонности к риску, что должно быть положительным для золота.

Как бы мы ни были довольны продолжающимся восстановлением после COVID-19, его долгосрочные экономические и финансовые последствия будут по-прежнему сопряжены с большими затратами. Многие отмечают нежелание рабочих возвращаться на работу в отсутствие значительного повышения заработной платы, зависимость от программ универсального базового дохода (UBI), которые теперь могут стать более постоянными, а также структурные изменения на рынках недвижимости и т. д.

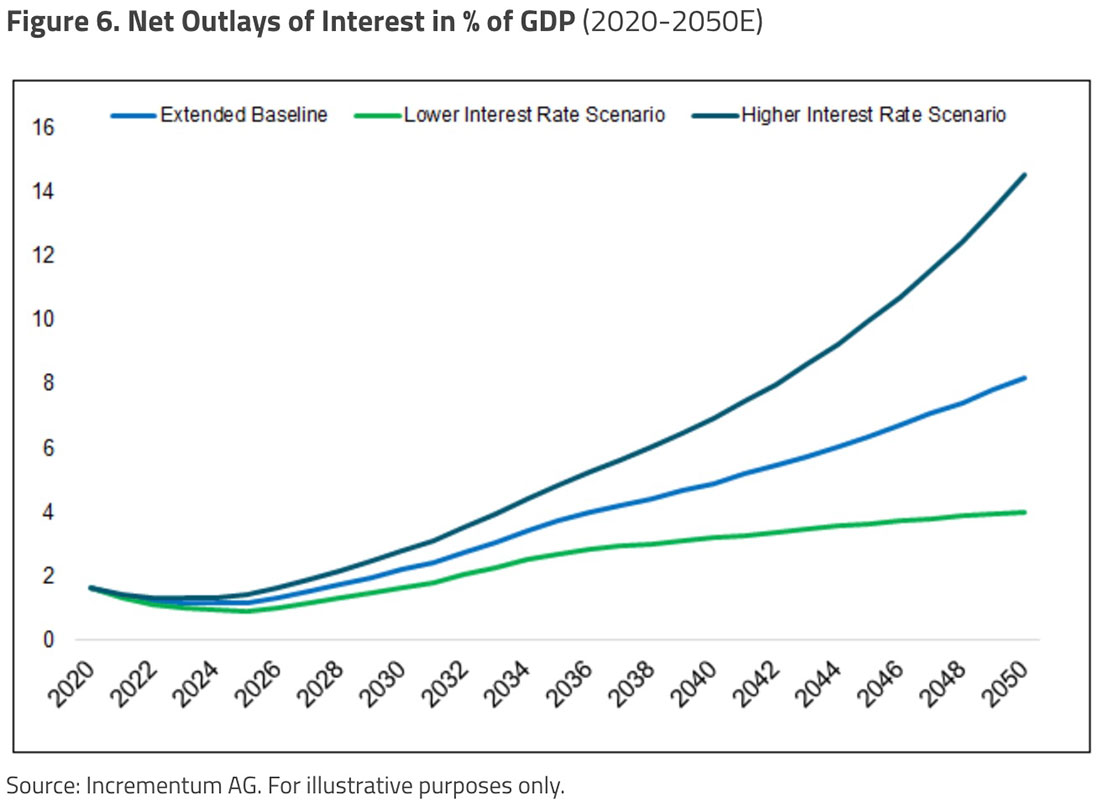

Сокращение программы количественного смягчения столкнется с ограничениями из-за растущей взаимосвязи между рынками государственных облигаций и мировой экономикой. Вовлеченность правительства США в экономику в настоящее время составляет более 20% ВВП. Даже с введением отрицательного для рынка повышения налогов и радужных экономических прогнозов CBO (Бюджетного управления Конгресса) сальдо доходов / расходов правительства США настолько отрицательное, что придется бесконечно финансировать огромный дефицит. Дополнительное финансирование, необходимое для предполагаемых инфраструктурных программ, усугубит дефицит финансирования. Дополнительные расходы на обслуживание процентов, связанные с более высокой структурой ставок, или указание на то, что ФРС прекращает поддержку покупки облигаций, быстро приведет к сбоям на рынке казначейских облигаций, которые уже имели место. Финансовые репрессии и контроль кривой доходности никуда не денутся.

Соответственно, финансовые рынки в наши дни кажутся почти полностью управляемыми интерпретациями, касающимися степени поддержки со стороны центрального банка, уровня корреляции и одержимости, которые кажутся как минимум нездоровыми. А недавнее выступление председателя ФРС Джерома Пауэлла и его заверений, что они даже не рассматривают возможность повышения процентных ставок, — глупость чистой воды.

Структурные изменения на рынке золота

Большинство приверженцев золота прочитали недавние статьи, посвященные банковским правилам Базеля III, внедрение которых должно начаться во второй половине 2021 года. Для тех, кто этого не сделал, краткое изложение состоит в том, что банки маркет-мейкеры должны будут откладывать больше капитала под их нераспределенные производные финансовые инструменты на золото.

Согласно новым руководящим принципам, которые должны быть введены с настоящего момента до начала 2022 года, 85% нераспределенных золотых активов (необходимое стабильное финансирование или RSF) должны финансироваться за счет долгосрочных обязательств (доступное стабильное финансирование или ASF), в соответствии с которыми золото взимается со стабильным кредитным фондом 0%. Нулевой кредит, распределяемый на долгосрочное финансирование золотом (ASF), является следствием несоответствия золота требованиям «Высококачественные ликвидные активы», в значительной степени из-за отсутствия данных о торговле, сообщаемых LBMA и от нее. Золотое сообщество надеется возобновить взаимодействие с регулирующим органом по этому вопросу, чтобы добиться снижения RSF и / или симметрии на стороне ASF уравнения.

Аналитикам не удалось определить, в какой степени эти участники клирингового банка могут использовать нераспределенное золото на депозите у них или какие коэффициенты левериджа использовались ими в прошлом, поскольку они основывались на их собственной склонности к риску. Важнейшее предположение состоит в том, что левередж с капиталом будет уменьшен как минимум в 3 раза и, возможно, до 10 раз по сравнению с тем, что ранее использовалось некоторыми.

Получающееся в результате увеличение двойного воздействия (рассчитываемое как RSF / ASF, которое должно быть больше 100%) требований банковского финансирования для золота добавит затрат в области расчетов, торговли и свопов, возможно, уменьшив ликвидность и повысив стоимость разработки контрактов на бумажное золото, на которые приходится значительная часть потоков инвесторов в этом секторе.

Для инвесторов в золото, которые уже опасаются системы частичного резервирования нераспределенного золота и золотых контрактов, подкрепленных балансовыми отчетами коммерческих банков, эти дополнительные затраты и тщательная проверка могут ускорить их потоки в инвестиционные продукты, полностью обеспеченные золотом, или выделенное физическое золото на хранение. Возможно, теперь на первый план будет вынесен довод в пользу Freegold, который фокусируется на переоценке физического золота и банковских контрактов.

Рынок серебра

Серебро — небольшой рынок (годовой объем предложения составляет ~$20 миллиардов долларов) по сравнению с золотом и гораздо более волатильный. Спрос на серебро определяется, главным образом, промышленным применением, а во вторую — инвестиционным спросом. Первый растет со скоростью многих базовых отраслей роста, а второй — из-за тех же факторов, которые стимулируют золото. Серебро называют «золотом бедняков», и когда инвестиционный спрос резко возрастает, как это происходит сейчас, рынок может значительно расшириться.

Также, как и на рынке золота, аналогичная динамика наблюдается на рынке серебра и с коммерческими банками маркет-мейкерами. Ожидается, что после того, как расходы на банковский капитал будут правильно привязаны к существующим контрактам с производными инструментами на серебро, ликвидность этих контрактов в некоторой степени иссякнет, а их спреды увеличатся.

Серебро, в большей степени, чем золото, и в равной степени из-за его статуса побочного продукта и более высокой прибыли от производных финансовых инструментов (из-за более высокой волатильности и т. д.), постоянно подвергалось хеджированию и сокращению продаж со стороны производителей и коммерческих банков. После того, как этот кран будет закрыт, неудовлетворенный спрос на физическое серебро и цены вырастут. Предложение физического серебра уже ограничено толпой «#silversqueeze». У LBMA немного меньше физического серебра, чем они думали, из-за «ошибки представления данных», а интерес инвесторов к серебру как к страховке от инфляции никогда не был таким большим.

Акции добытчиков

Для акций горнодобывающего сектора настали хорошие времена. Из-за своей непопулярной финансовой и ныне неточной репутации ESG (экологической, социальной и управленческой) в этот сектор в течение почти 40 лет инвестировалось недостаточно средств. Хотя большинство акций значительно выросли с недавних минимумов, их оценки все же не отражают базовую стоимость их бизнеса — команда Scotiabank по золоту оценивает, что акции в настоящее время торгуются с 15% дисконтом к золоту по сравнению с их обычной премией в 10%.

Примечательным примером является то, что основные производители золота начали подчеркивать, какой дискреционный свободный денежный поток они сгенерируют в течение следующих пяти лет в процентах от стоимости их предприятий. Это число близко к 50%. Большая часть аналитического сообщества по-прежнему использует в своих моделях цены на сырьевые товары на 10 и более процентов ниже спот цены, что оставляет место для положительных сюрпризов по прибыли.

Также широко распространены аргументы в пользу консолидации отрасли, и M&A (слияния и поглощения) должны служить все большим катализатором продвижения вперед. Руководители старшего звена добытчиков соблюдают необходимую дисциплину и обеспечивают возврат капитала в течение пяти лет, а также сидят с недоиспользованными балансами и сдерживаемым голодом, чтобы заняться проектами роста и восполнить снижающиеся профили резервов.

Юниоры по-прежнему страдают от значительной разницы в стоимости капитала и очень высоких общих и административных затрат на общие и административные расходы для компаний, занимающихся одной или двумя шахтами. Несмотря на это, список растущих компаний, занимающихся добычей полезных ископаемых, интересен, поскольку эти проекты часто торгуются по привлекательной стоимости, близкой к их инвестированному капиталу на сегодняшний день.