Рецессия: слон в комнате

Как я утверждал в отчете за отчетом, я считаю, что США с их отношением долга к ВВП на уровне 125% и дефицитом к ВВП на 7% уже давно находятся в рецессии, несмотря на официальные попытки Вашингтона пересмотреть само определение рецессии.

Но рецессия остается рецессией, а слон остается слоном, и обоих довольно легко увидеть издалека.

Однако на данный момент, по официальным заявлениям, рецессии удалось избежать.

Звучит успокаивающе, не так ли? Но правда ли это?

Как и в случае с данными об инфляции, люди в Вашингтоне отлично используют свои магические способности, чтобы тасовать карты и мухлевать с нарративами.

По моему мнению, рецессия-слон уже давным давно в комнате.

Данные Empire Manufacturing, которые я привел в моем последнем отчете, например, поддерживают мой прогноз рецессии.

Однако в случае, если вам все еще нужны дополнительные доказательства наступившей рецессии, резкое падение индекса опережающих индикаторов Conference Board до 6-месячного минимума послужит еще одним индикатором.

Все еще надеетесь на «мягкую» посадку?

Кроме того, несмотря на отчаянную веру Пауэлла в то, что его офис может справиться с рецессией, его убежденность в то, что он недавно назвал «мягкой посадкой», почти так же нелепа, как и его предыдущая попытка описать инфляцию как «временную».

И совсем не гонясь за «сенсацией», в чем последнее время обвиняют всех нас, математически ориентированных аналитиков (от Бэрри до Мидделкупа), я высуну свою обернутую фольгой голову и откровенно скажу, что не вижу ничего «мягкого» впереди.

Вместо этого я вижу либо:

- финансовый кризис, который затмит 2008 год,

- абсолютное падение доллара США, чья неустойчивая сила на протяжении 2022 года действительно была «временной», как я неоднократно утверждал.

Простая математика ликвидности

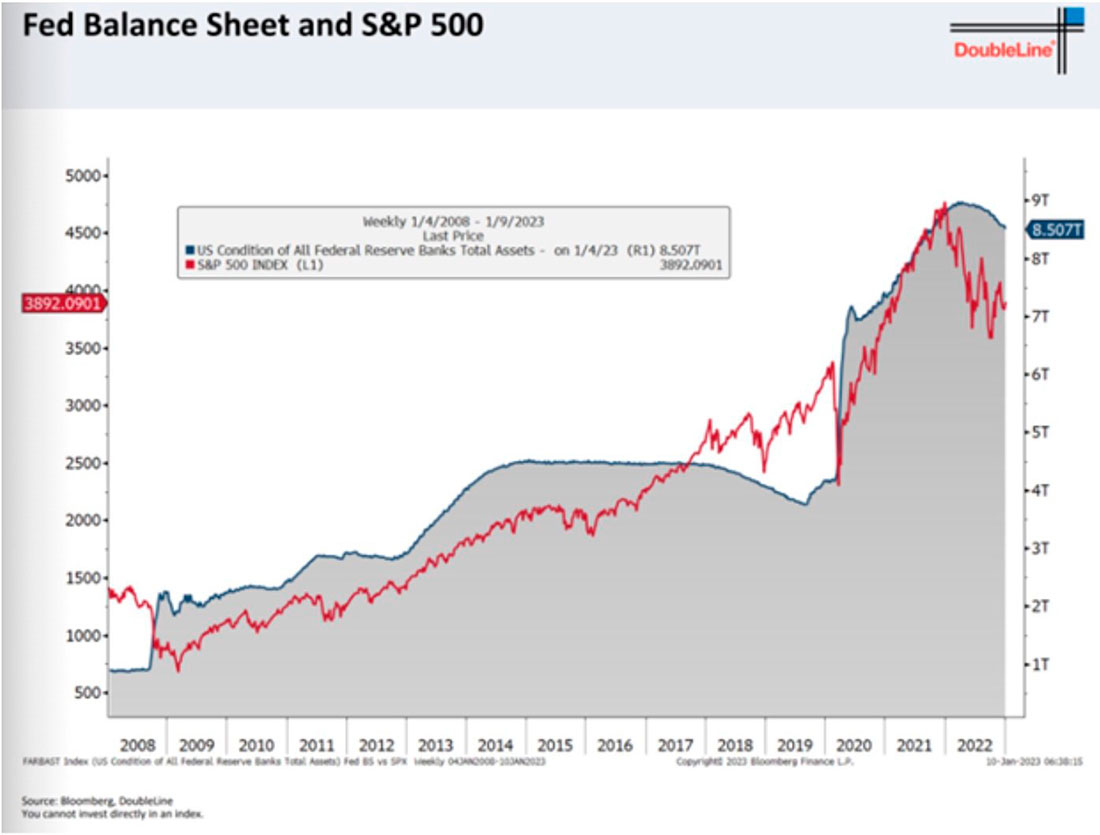

Простая математика и реальность даже централизованных и искаженных центральным банком рынков довольно проста: эти рынки растут и падают в зависимости от ликвидности.

Как только денежная «смазка», необходимая для поддержания фантазии СДТ (современная денежная теория) о деньгах, создаваемых из воздуха по желанию, в качестве решения проблемы долга, «пересыхает» из-за слишком сильного ужесточения, весь сказочный карточный домик, созданный после 2008 года, приходит к жесткому краху, а не мягкой посадке.

Опять же, мы увидели первые признаки этого коллапса в 2022 году на фоне ужесточения денежно-кредитной политики.

Конечно, эта критическая «ликвидность» не будет обеспечена экономическим ростом, увеличением налоговых поступлений, стабильным Мейн-стрит или рынком со справедливыми ценами.

Вместо этого, как и ожидалось, она поддерживается деньгами, созданными из воздуха.

Теперь это гонка рискованных активов на дно

Честные, но пугающие цифры, а не успокаивающие, но вымышленные нарративы наших финансовых центральных планировщиков, слишком ясно показывают, что, если Пауэлл не вернется к количественному смягчению, чтобы создать больше фиатных денег (сильно инфляционных), американские и мировые кредитные рынки просто продолжат свою гонку на дно (сильно дефляционную или, по крайней мере, дезинфляционную).

По мере того, как кредитные рынки падают, а доходность и ставки по облигациям растут, это также означает, что фондовые рынки, которые были болезненно привязаны к годам подавления центральным банком низких ставок и дешевого долга, просто присоединятся к этим облигациям на дне темного океана.

Проще говоря, облигации (и, следовательно, портфели с паритетом риска) вас не спасут. Вместо хеджирующих акций они теперь коррелируют друг с другом.

Дополнительное смягчение не принесет облегчения

Таким образом, в случае прямого и открытого дефолта по облигациям, кажется, что окончательная капитуляция перед более магической «ликвидностью» и возобновлением количественного смягчения является не чем иным, как неизбежным, а это означает, что падение доллара США с его максимумов 2022 года также не за горами.

Но такое «смягчение», если оно будет реализовано, приведет к еще большему обесцениванию долларов из-за инфляции и, следовательно, к еще большему беспокойству инвесторов из-за инфляции.

Инвесторам трудно полностью осознать это, когда доллар кажется «сильным», но даже это было иллюзией, которая вряд ли принесла пользу какому-либо классу активов в 2022 году, кроме самого доллара.

Ущерб, уже нанесенный сильным долларом США

Тем временем губительная цепная реакция сильной политики ФРС в отношении доллара США продолжает разрушать все подряд, о чем открыто свидетельствуют отчеты о прибылях и убытках осажденного S&P.

Первые данные, поступающие от зарегистрированных на бирже компаний, далеко не положительные.

Как наблюдалось и в июле, и в октябре 2022 года, корпоративная прибыль за 2023 год все еще тонет под тяжестью доллара США.

Но мы также должны иметь в виду, что индекс доллара DXY (который измеряет относительную силу доллара США) упал на 11% (с 113,9 до 101,8) за последний квартал.

Сильный или слабый доллар, никто не выиграет

Если прибыль и, следовательно, акции продолжат снижаться, несмотря на падение DXY, это будет означать, что даже слабеющий доллар США не сможет спасти эти перенапряженные, зависимые от ФРС и пропитанные долгами рынки.

Однако, если акции вырастут из-за более слабого доллара, процентный прирост цены будет съеден невидимым инфляционным налогом и все более обесценивающейся стоимостью тех самых долларов, которые используются для измерения этих так называемых «растущих» акций.

Одним словом, сценарий, в котором победителей не будет.

На данный момент кажется, что фондовый рынок заботится только о ФРС, а не о DXY, поскольку ФРС — это рынок.

То есть, при количественном смягчении зомби-рынки растут, а при ужесточении — падают.

Йеллен и слабый доллар

На самом деле, именно во время тех октябрьских рыночных минимумов королева токсичной ликвидности, бывший председатель ФРС, ставшая министром финансов (представьте себе это?) Джанет Йеллен, внезапно начала требовать больше волшебных денег, то есть «ликвидности».

В частности, Йеллен задалась вопросом, кто будет покупать долговые расписки дяди Сэма?

Ответ прост: никто.

Вместо этого иностранные центральные банки продают американские облигации, а не покупают их. Спросите у японцев.

Йеллен, в отличие от Пауэлла, молчаливо предполагает, что количественное ужесточение имеет неприятные последствия? Осознает ли Йеллен, в отличие от Пауэлла, что у наших постоянно выпускаемых, но нелюбимых долговых обязательств нет покупателей, кроме самой ФРС?

Возможно, эта напряженность на рынке казначейских облигаций дает скрытые подсказки относительно того, почему доллар США падает, а не растет с октябрьских максимумов DXY?

В конце концов, более слабый доллар означает меньшую необходимость для иностранных государств сбрасывать свои резервы государственных облигаций США, чтобы найти деньги для покупки своих умирающих облигаций и укрепления своих умирающих валют в качестве прямого ответа на политику сильного доллара Пауэлла (первоначально Йеллен).

Проще говоря, возможно, министр финансов теперь хочет остановить кровотечение на рынке казначейских облигаций.

Слабый доллар впереди?

Поэтому моя текущая точка зрения такова: мы наблюдаем медленное завершение политики сильного доллара США.

Почему?

Потому что, как я предупреждал в течение 2022 года, такой сильный доллар США стал серьезным ударом по иностранным валютам и, следовательно, по иностранным держателям долговых обязательств, номинированных в долларах.

Таким образом, сильный доллар косвенно стал ударом по рынку облигаций, на котором продавцов было больше, чем покупателей по всему пострадавшему земному шару. Отсюда и возникли страхи Йеллен.

Кроме того, возвращаясь к вышеупомянутой теме рецессии, я также утверждал в течение 2022 года, что ни одна рецессия в истории еще не решалась с помощью сильной валюты.

Учитывая, что такая рецессия, опять же, либо не за горами, либо уже здесь, скорее всего, не случайно, что USD/DXY сейчас падает, а не растет.

Поняла ли Йеллен в частном порядке то, о чем мы заявляли открыто, а именно: что мы находимся в рецессии и, следовательно, нуждаемся в более слабом долларе?

Пауэлл: игнорирование реальности и Йеллен?

Между тем, однако, в США есть не разбирающийся в математике Джером Пауэлл, желающий запомниться в истории как Пол Волкер, а не как Артур Бернс.

Как ребенок, желающий быть Джоном Уэйном, а не Даффи Даком, Пауэлл и его сильно выросший доллар отказываются видеть перед собой груду долгов в $31 трлн долларов, что лишает его возможности пойти по стопам Волкера, который в 1980 году столкнулся с гораздо меньшими долгами в размере всего $900 миллиардов долларов.

Проще говоря, Америка Пауэлла 2023 года, в отличие от Америки Волкера 1980 года, не может выдержать рост ставок или сильный доллар.

Или еще проще: Пауэлл не может быть Волкером.

Не напомнит ли ему об этом кто-нибудь?

Обречена в любом случае

Йеллен и Пауэлл, количественное ужесточение или смягчение, сильный или слабый доллар, мировая финансовая система все равно обречена.

Они либо ужесточат политику до такой степени, что облигации и, следовательно, фондовые рынки окажутся в состоянии свободного падения и экономической катастрофы, либо ослабят и превратят экономику в инфляционный кошмар.

Как я уже говорил много раз: выберите свой яд — депрессия или гиперинфляция.

Или, возможно, и то, и другое… а именно стагфляция.

В любом случае, конечно, Пауэлл и американская экономика теперь обречены. И виноваты в этом только Гринспен, Бернанке, Йеллен, он сам и годы безудержного печатания денег.

Ложь о «супербазовой» инфляции

Тем временем ложь, искаженная математика и дезинформация уровня Нобелевской премии продолжаются.

На прошлой неделе, например, я напомнил о последней попытке округа Колумбия исказить информацию об инфляции путем изменения уже измененной (т. е. поддельной) шкалы инфляции ИПЦ.

Но если эта комедия уже не была достаточно комичной, теперь приветствуем не кого иного, как Пола Кругмана на этой стадии открытой театральности, маскирующейся под экономические данные.

Согласно одному из последних твитов неолиберального экономиста Кругмана, «3-месячный «супербазовый» индекс потребительских цен ниже целевого уровня инфляции ФРС в 2%», что, естественно, заставило экономических драматургов из WSJ назвать это «хорошими новостями».

Чего ни Кругман, ни WSJ, похоже, не признавали, так это того, что «супербазовый» ИПЦ не включает продукты питания, энергию, жилье и цены на подержанные автомобили, так что да, безусловно, если вы уберете все вещи, которые на самом деле стоят больших денег, инфляция не будет проблема вообще. Браво!

Такое бесстыдное злоупотребление данными и заголовками, конечно же, почти так же бесстыдно, как злоупотребление денежно-кредитной политикой, которым мы наслаждаемся со времен «Программы помощи проблемным активам».

Но такие отчаянные уловки сверху будут только множиться, поскольку глобальные финансовые проблемы становятся только хуже.

Исторический поворотный момент

Поразительное отсутствие ответственности со стороны лис, охраняющих наш финансовый курятник, когда-нибудь станет предметом изучения в учебниках по истории, если предположить, что саму историю не отменят, поскольку кажется, что это уже произошло с экономикой.

Лучшее, что мы можем получить от тех самых «экспертов», которые привели мировую экономику к математически неизбежному краху, это пустые слова и искаженная математика.

Подобная нелояльность со стороны наших финансовых генералов накануне беспрецедентного стратегического и тактического экономического поражения по их собственной вине напоминает мне об офицерах, сидящих за много миль от окопов, в то время как инвесторы бегут навстречу ряда пушек, нацеленных прямо в их доверчивые лица.

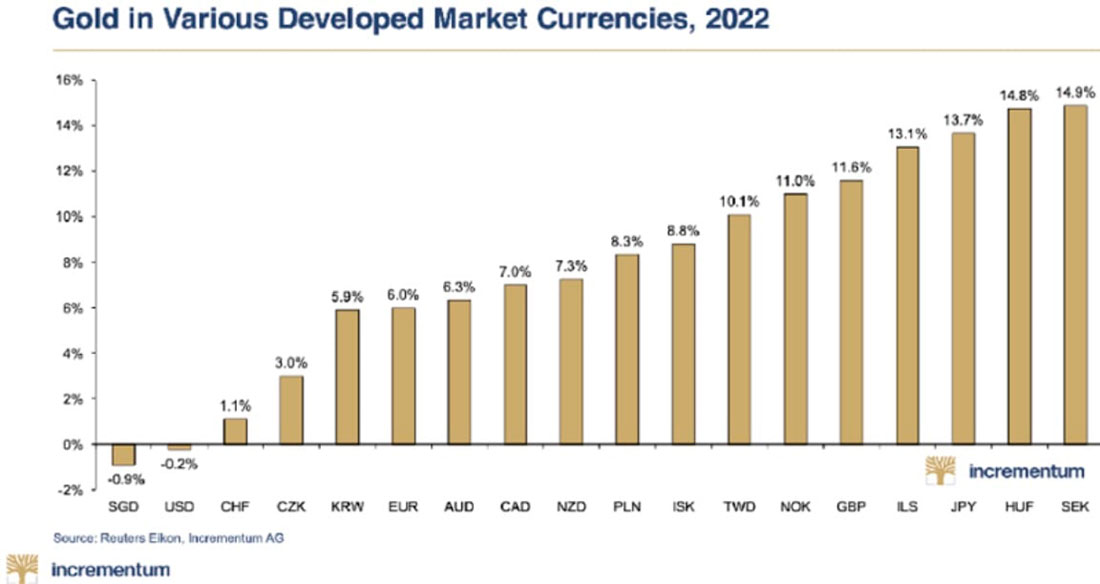

Золото: гораздо более верный лейтенант

Золото было гораздо более лояльным активом, чем акции и облигации в неспокойные времена 2022 года; а учитывая, что 2023 год обещает быть еще хуже в экономическом и геополитическом плане, можно ожидать большей лояльности от этого так называемого «варварского пережитка» прошлого.

В условиях инфляции и разгорающихся военных конфликтов многие до сих пор утверждают, что золото не сделало достаточно.

Но золото в любой валюте, кроме доллара США, готово поспорить с этими заявлениями.

Кроме того, как я неоднократно утверждал, доллар США скоро ослабнет, а динамика цены на золото в этом году уже проявляет себя с хорошей стороны.

Таким образом, будущую силу и рост золота легко предвидеть, поскольку золото не растет — валюты просто падают.

Да, все вот так просто.

Уже купили золото?