Пока никакой рецессии?

Как я утверждал в 2022 году, широко обсуждаемая и надвигающаяся рецессия во многом уже наступила, несмотря на попытки официальных лиц дать ей новое определение.

Например, тысячи людей, уволенных из Google, Amazon и даже Goldman Sachs в 2023 году, скорее всего, смогут это подтвердить.

Говоря о рецессии, смущающий отчет Empire Manufacturing на прошлой неделе с -32,9 становится еще одним подтверждением того, что производительность и экономический рост не спасут слабеющую экономику США.

На самом деле, производственные показатели не были такими плохими с 2008 и 2020 годов, когда «спасение» заключалось в безостановочном и ускоренном печатании денег.

Это, конечно, поднимает вечный вопрос о том, будет ли Пауэлл вынужден вернуться к более отчаянному созданию денег из воздуха, то есть к «количественному смягчению».

На данный момент, по крайней мере, нынешняя ФРС идет в другом направлении, «ужесточая», а не «ослабляя» резервные активы на сумму $95 миллиардов долларов в месяц, провоцируя идеальный долговой шторм.

Этот во всех смыслах проигрышный вариант — лишь одна из многих скрытых мин, лежащих прямо под поверхностью и без того хромающего рынка казначейских облигаций США.

Государственные облигации США: безопасное убежище или минное поле?

Большинство инвесторов, предчувствуя рецессию, делают то, что обычно делают большинство инвесторов в плохие времена: неверный выбор.

Ключевым среди этих неправильных вариантов является традиционное бегство к долгосрочным казначейским облигациям США как к «активам-убежищам», поскольку рынки и экономика движутся на юг.

Но это традиционное безопасное убежище теперь больше похоже на смертельную ловушку.

Почему?

Что ж, ответы можно найти в грубых фактах и простой математике — две темы, которые наши политики давно решили отменить, отрицать или игнорировать.

Итак, займемся математикой. Это так же просто, как дважды два.

Простая математика умирающих облигаций США

Дефицит ФРС — первая мина

В болезненные дни 2008 и 2020 годов дефицит США в процентах от ВВП вырос на 8% и 10% соответственно.

В конце концов, плохие времена требуют большего «приспособления» долга, то есть увеличения дефицита расходов и увеличения темпов роста долга.

В преддверии 2023 года ежегодная скорость «сжигания» дефицита федерального бюджета уже составляла $1,5 трлн долларов, что не только неприятно, но и опасно.

К сожалению, строгие расчеты предполагают, что в 2023 году эта цифра, вероятно, увеличится.

Используя предыдущие проценты роста дефицита (800 и 1000 базисных пунктов) в 2008 и 2020 годах, соответственно, к 2023 году математически можно увидеть, что темпы сжигания федерального дефицита в годовом исчислении достигнут от $2 до $2,6 трлн долларов, что консервативно поместит дефицит федерального бюджета США где-то между $3,5 трлн и $4 трлн долларов в 2023 году.

Но это только начало.

Больше количественного ужесточения, больше дефицитной боли — вторая мина

Если мы затем прибавим текуще ежемесячное ужесточение (QT) ФРС на -$95 миллиардов долларов, это приведет к тому, что наш уровень дефицита в 2023 году приблизится к отметке в $5 триллионов долларов, а затем превысит ее.

Это, конечно, при условии, что Пауэлл не откажется от своей войны с инфляцией, которая, рискует привести рынки и экономику США к минимумам, невиданным задолго до 1871 года.

Иностранцы сбрасывают долговые расписки дяди Сэма — третья мина

Растущее отсутствие доверия и интереса к государственным облигациям США просто усугубляет проблему и математику этой дефицитной бомбы замедленного действия.

Как утверждалось в течение 2022 года, близорукая и односторонняя политика Пауэлла и Йеллен по повышению ставок и укреплению доллара США была абсолютным ударом по иностранным валютам и экономике.

Эта попытка привлечь иностранные деньги на рынок облигаций дала обратный эффект.

Вместо этого они просто вынудили развивающиеся и развитые страны (от БРИКС до Японии) сбросить (продать) облигации США, чтобы защитить свои собственные валюты от агрессивного и неустойчивого роста доллара.

Учитывая вышеизложенное, мы легко можем стать свидетелями продажи за рубежом казначейских облигаций США еще на $1 трлн долларов в 2023 году, что может поднять этот растущий показатель дефицита США выше $6 трлн долларов к концу года.

Время простой математики

Само понятие такой чистой эмиссии облигаций предполагает, что предложение долговых расписок дяди Сэма будет значительно превышать их спрос в 2023 году.

Из школьного курса экономики мы знаем, что такое несоответствие спроса и предложения означает резкое падение цены.

Проще говоря, казначейские облигации США будут падать, как ньютоновы яблоки.

Имеют ли облигации все еще смысл?

Возвращаясь к первоначальному вопросу о том, имеет ли смысл традиционное бегство к долгосрочным государственным облигациям США в качестве убежища в нынешних реалиях, ответ становится очевидным.

Короче говоря, необходимость резко увеличить предложение облигаций, чтобы соответствовать растущему уровню дефицита США, сильно противоречит тому факту, что естественный и внешний спрос на эти долговые расписки просто больше не существует.

Только ужасные варианты

Если, конечно, эти долговые расписки не будут куплены за деньги, созданные из воздуха, и так называемая война Пауэлла с инфляцией развернется в сторону политики количественного смягчения и экстремальной инфляции.

Ах, сколько иронии. Пауэлл просто загнан в угол. Его варианты ужасны.

Он либо ужесточает и таким образом уничтожает рынки и Мейн-стрит, либо ослабляет и разрушает доллар США инфляционным ураганом.

Учитывая текущую политику и тенденции, математически безопасно предположить, что открытие длинных позиций по этим долгосрочным облигациям больше похоже на попытки пройти на цыпочках по минному полю, чем на бегство в «убежище».

Как утверждалось в течение 2022 года, и несмотря на официальное мнение об обратном, я считаю, что темпы роста и кривые доходности предполагают, что мы уже находимся в рецессии, и что как только эта рецессия станет официальной (они всегда запаздывают с объявлением), последует еще большая эмиссия облигаций и, следовательно, еще большее падение цен на них.

Доллар США и золото

Что касается доллара США и его влияния на цену золота, в течение 2022 года я утверждал, что сильный доллар был очевидным препятствием для золота.

Я также много раз заявлял, что доллар не сможет долго сохранять свою силу по той простой причине, что растущие долги, процентные ставки и валюта не являются устойчивым трио.

Учитывая уровни дефицита, о которых говорилось выше, и учитывая $2,9 триллиона долларов, которые США тратят на пособия, а также $900 миллиардов долларов, ежегодно перечисляемых в их военный бюджет и промышленный комплекс/руководство, у США просто нет возможности продолжать политику сильного доллара, не рискуя прямым дефолтом.

Учитывая, что дефолты равносильны политическому самоубийству, а также глобальным сбоям в кредитной и банковской системах, невиданным со времен Второй мировой войны, гораздо более вероятно, что ФРС, которая, по-видимому, обладает большей властью, чем Белый дом в определении экономической политики, в конечном итоге потребует больше «ликвидности» для покупки нежелательных, но все чаще выпускаемых облигаций дяди Сэма.

Такая ликвидность является явным и, по-видимому, неизбежным инфляционным попутным ветром, поэтому, пожалуйста, не верьте так называемому падению официальной инфляции ИПЦ с уровня 9% до текущих и искаженных 6,5%.

Эта ликвидность также является встречным ветром для доллара США, чей временный рост в 2022 году потенциально ведет к гораздо более долгосрочному падению в ближайшие месяцы.

Поскольку относительная сила доллара США, а также присущая ему покупательная способность стремительно исчезают, предвещая долговой шторм и инфляционный поток, медленное и устойчивое движение золота вверх довольно легко предсказать.

Как справиться с инфляцией? Просто соврите

Но что касается инфляционной боли и постепенной победы золота над ней, наши гениальные политики в округе Колумбия придумали простое и знакомое решение: просто солгать об этом.

Как известно, бывший министр финансов и председатель Европейской комиссии Жан-Клод Юнкер признается, что «когда ситуация становится серьезной, вам приходится лгать».

А когда речь идет о лжи «сверху», то эмпирическое обилие такой лжи с годами не миф, а факт.

От данных о занятости до данных об индексе потребительских цен, от искажений центральных банков и цифровых валют до мошенничества с бухгалтерским учетом X-Items и вымыслов СМИ о вирусной науке или переопределении рецессии, растущий уровень открытых фантазий, выдающихся за повседневную реальность, кажется, предполагает, что ситуация действительно становится «серьезной».

Другими словами, ложь растет синхронно с ростом финансового отчаяния.

Несмотря на такие серьезные проблемы, последние изменения, вносимые в настоящее время для переопределения и без того нечестной шкалы ИПЦ для измерения инфляции, не что иное, как комизм или, по крайней мере, трагикомизм.

Как я утверждал в течение многих лет, публичная уловка ФРС по борьбе с инфляцией при одновременном использовании инфляции (и отрицательных реальных ставок) для снижения исторических уровней долга была нечестной попыткой усидеть на двух стульях.

То есть лагерь Пауэлла может лгать (т. е. неверно сообщать) о фактической инфляции («один стул») для СМИ, одновременно пользуясь преимуществами скрытой/отрицаемой инфляции («второй стул»), наличие которой и продолжающееся движение к стагфляции (по моему мнению) было и будет чем угодно, только не «преходящим», как я предупреждал задолго до того, как Пауэлл изобрел этот термин (ложь).

Что касается изменений в методологии расчета ИПЦ, которые должны вступить в силу в следующем месяце, Бюро трудовой статистики решило скорректировать вес эквивалентной арендной платы собственников (или «OER»).

Официальные данные: не верные, но и не ошибочные

Среди других уловок цель Бюро трудовой статистики состоит в том, чтобы теперь использовать информацию на уровне района о типах жилищной структуры за календарный год, чтобы эффективно манипулировать заниженным уровнем инфляции ИПЦ.

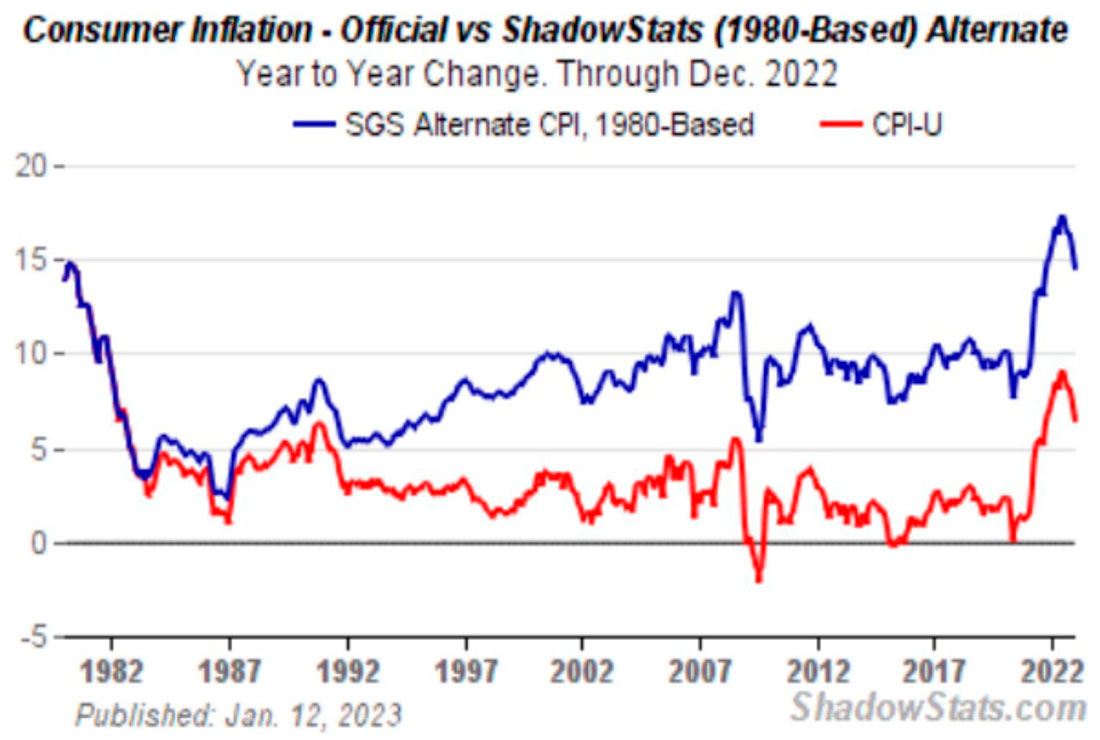

Это поразительно, с учетом того, что шкала ИПЦ (красная линия на графике ниже) уже печально известна тем, что занижает реальную инфляцию на 50% по сравнению со старой шкалой инфляции (синяя линия на графике ниже), которая использовалась в эпоху Волкера.

По сути, такая ложь никогда не может быть верной, но, согласно официальным данным правительства США, она также никогда не бывает ошибочной.

Остается простой и логичный вопрос: сработает ли ложь?

Данные по инфляции от Бюро статистики США — это эффективный эквивалент термометра, который показывает больным нормальную температуру, несмотря на то, что они буквально горят в 39-градусной лихорадке.

Такие уловки открывают для Пауэлла возможность даже вернуться к более инфляционному печатанию денег просто потому, что шкала ИПЦ говорит нам, что инфляционные «данные» улучшаются, несмотря на тот факт, что потребительские расходы растут не по дням, а по часам.

Просто спросите себя: кажется ли вам, что стоимость жизни растет на 6,5%, или эта «лихорадка» ощущается немного выше, чем вам говорят?

Золото: лучшее безопасное убежище?

Основываясь на вышеизложенном, каждый из нас должен спросить себя, где найти убежище во время затянувшейся войны с инфляцией, нечестной математики, новых определений рецессий, умирающих облигаций, обесценившихся валют и падающих фондовых рынков.

Традиционно, конечно, суверенные облигации вообще и казначейские в частности с их безрисковой доходностью считались самой надежной ставкой.

Основываясь, однако, на нетрадиционных и, на мой взгляд, полных искажений/разрушений мировых рынках облигаций из-за многолетней преступно небрежной денежно-кредитной политики от Токио до округа Колумбия, и подлинной, а не заявленной реальной (т.е. с поправкой на инфляцию) доходности долговых расписок дяди Сэма, становится все более очевидным, что их «безрисковая доходность» не более чем риск без доходности.

Вот почему более информированные инвесторы, готовые потратить дополнительные минуты на то, чтобы понять простую историю облигаций и математику, вскоре обнаружат, что да, даже нулевая доходность золота с его естественным/ограниченным соотношением запасов к потоку (т. е. почти «конечное» годовое производство едва достигает 2%) и бесконечный срок действия гораздо лучше справляются с сохранением богатства, чем облигации с ограниченным сроком действия и кажущимся бесконечным выпуском.

Уже купили золото?