Лица лицемерия

Вице-председатель ФРС Лаэль Брейнард, бывшая сторонница усиленного печатания денег, которая помогла влить триллионы ликвидности в самый большой пузырь рискованных активов и перемещение богатства в истории США, внезапно понимает, что, возможно, она и FOMC зашли слишком далеко, так как их инфляция на открытом фондовом рынке теперь превращается в простую вездесущую инфляцию (и ИПЦ 8+%).

Теперь она перешла на сторону «ястребов» и вспоминает старые добрые времена повышения ставок Пола Волкера, которые, по ее мнению, теперь необходимы в 2022 году.

Но такой разворот — это то же самое, как если бы капитан «Титаника» заказал дополнительные спасательные шлюпки после того, как корабль уже затонул.

Проще говоря, если бы у лицемерия было лицо, Брейнард (наряду с Кашкари, Пауэллом, Йеллен, Goldman Sachs и Bridgewater) наверняка попала бы в топ-10.

«Самая большая угроза экономике» — инфляция или ФРС?

В недавней речи Брейнард напомнила о предупреждении Волкера:

Безудержная инфляция станет величайшей угрозой для экономики и, в конечном счете, для занятости.

Вполне логично.

Ирония, однако, заключается в том, что ФРС (после многих лет расширения широкой денежной массы и создания триллионов долларов для покупки нежелательных долговых расписок США) является самим автором этой инфляции и, в более широком смысле, сама по себе, «величайшая угроза для экономики».

Сегодня инфляционные цыплята, вылупившиеся непосредственно за годы их собственной политики «расходуй и печатай», теперь возвращаются домой в курятник.

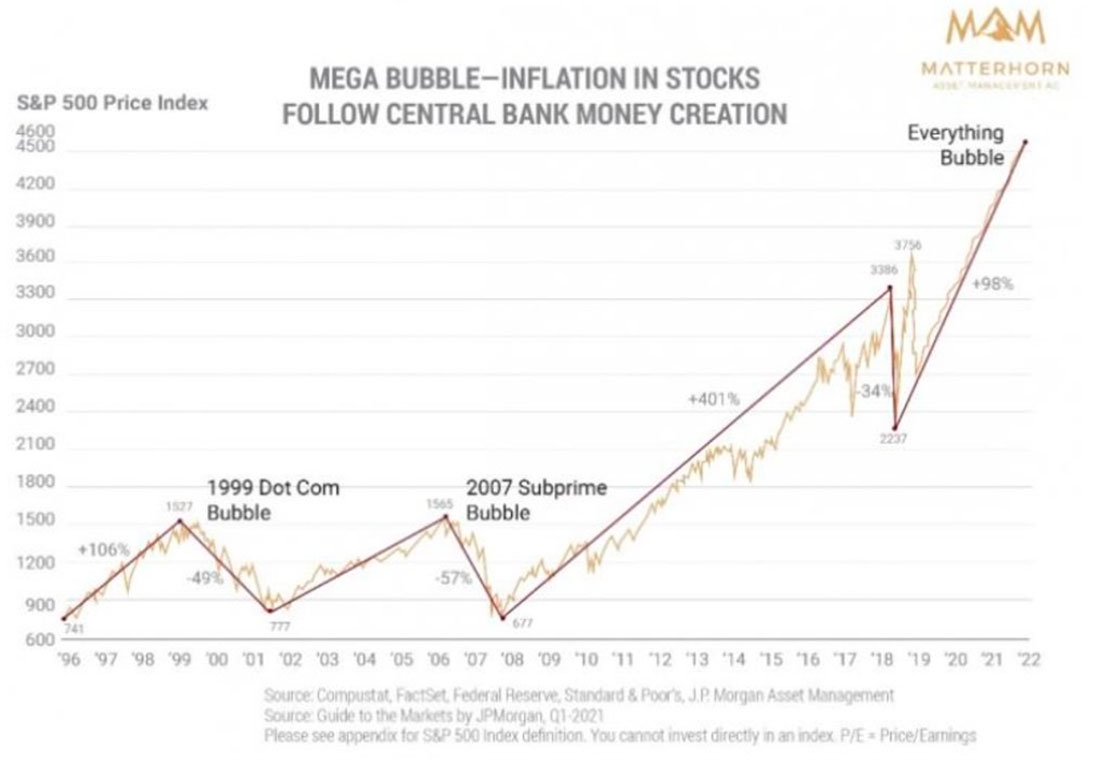

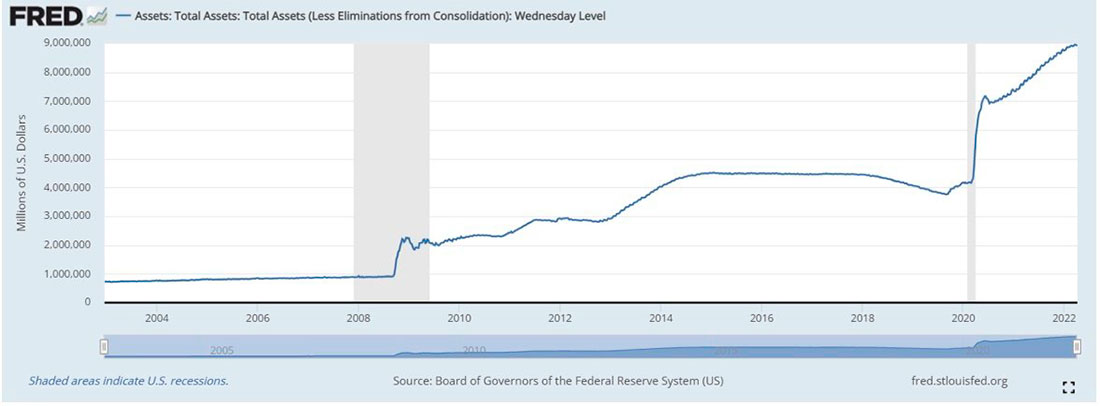

Поскольку расходы на оборону и выплаты пособий достигают рекордно высокого уровня в 120% от рекордно высоких налоговых поступлений, а баланс ФРС увеличивается более чем в 10 раз с $800 млрд долларов до 2008 года до уровня 2022 года в $9 трлн долларов, инфляция возникла не как удивительная или таинственная аберрация, а как очевидное, предсказуемое и прямое следствие действий самой ФРС.

Короче говоря, бывшие «голуби», такие как Брейнард, цитирующие «ястребов», таких как Волкер, для решения проблем своей банковской политики, напоминают Лэнса Армстронга, цитирующего Мать Терезу.

Безмозглая бравада вместо честной прозрачности

Но в непрекращающихся усилиях показать форму, а не содержание, и слова, а не факты, Брейнард почему-то считает, что США с $90 трлн совокупного частного, корпоративного и государственного долга должны стать «жесткими как Волкер» в борьбе с той самой инфляцией, которую они помогли создать.

Но мы уже не в 1970-х. Условия и уровни долга изменились.

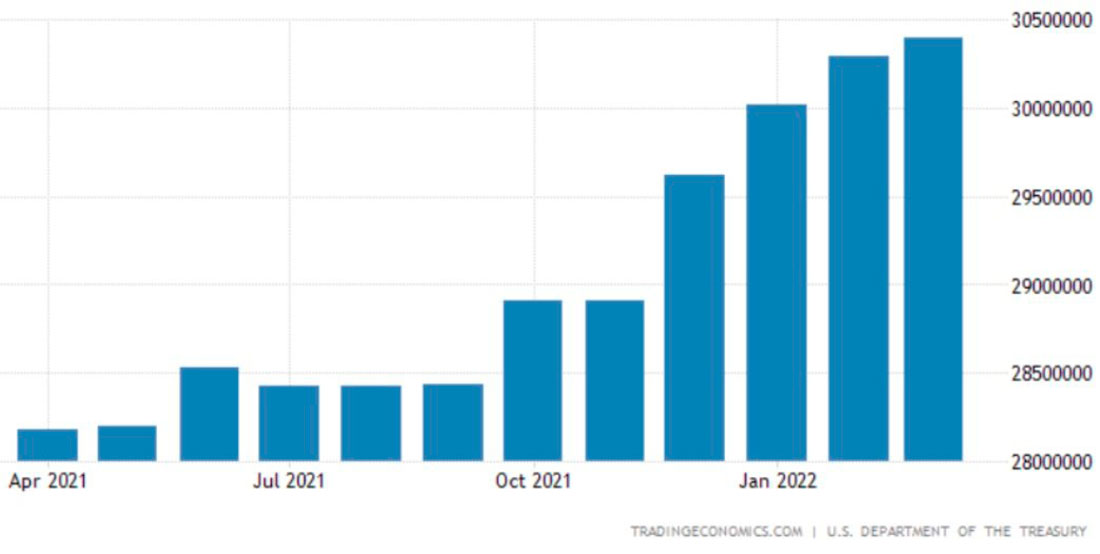

Очевидная проблема безмозглой бравады Брейнард заключается в том, что федеральный долг, когда Волкер поднял ставки до 20% в 1980 году, составлял $908 миллиардов долларов; сегодня этот показатель превышает $30 триллионов долларов.

Сталкиваясь с такими беспрецедентными и невыплаченными долгами, как вы думаете, может ли дядя Сэм позволить себе поднять ставки (т. е. стоимость этого долга) без того, чтобы в конечном итоге вновь не создать триллионы обесценивающихся долларов, чтобы финансировать его?

Что ж, ответ на этот вопрос гораздо более прямолинеен и точен, чем ответ Брейнард.

И сводится он к следующему: нет. Это невозможно сделать — не спровоцировав финансовый спад и крах фондового рынка или не обесценив доллар триллионами фальшивой ликвидности.

Но если точность, откровенность и интеллектуальная ответственность — это то, что вы надеетесь обнаружить у так называемых «экспертов», таких как Брейнард, поищите в другом месте.

Что касается экспертности Брейнард, то стоит вспомнить:

- в 2020 году она поддерживала стремительный рост инфляции;

- в начале 2021 года она сказала, что инфляционные ожидания ФРС обоснованы;

- в конце того же года она высказала надежду на замедление инфляции.

И каждый раз она ошибалась.

Но только на прошлой неделе, в 2022 году, Брейнард наконец признала, что инфляция слишком высока.

Искренность против фантазии

Мы предупреждали о грядущей и устойчивой (а не «временной») инфляции задолго до того, как главы ФРС начали обсуждать инфляционную реальность.

В те же годы мы также последовательно заявляли, что загнанный в угол ФРС не может повышать ставки и сокращать печатание денег, чтобы стать нетто-продавцами (в отличие от бывших крупнейших покупателей) казначейских облигаций, не вызывая при этом падения ранее «приспособленных» облигаций и, следовательно, роста доходности (и процентных ставок).

И, как и прогнозировалось, это именно то, что происходит сейчас, когда растущие ставки, будто акульи плавники над водой, медленно приближаются к тонущему кораблю, которым является обанкротившаяся экономика США.

Развороты, замешательство и безумие

ФРС превратилась из крупнейшего покупателя казначейских облигаций в продавца казначейских облигаций (т. е. долговых расписок дяди Сэма) в то самое время, когда дядя Сэм выпускает рекордные суммы тех же долговых расписок во время наихудшего инфляционного периода за последние 40 лет.

Вы буквально не можете придумать такое безумие: одна часть округа Колумбия берет взаймы на рекордных уровнях, в то время как через улицу ФРС закручивает денежный кран.

Такая открытая неразбериха, биполярные политические колебания и истощение любых жизнеспособных/оставшихся альтернатив закончатся очень плохо для рынков и экономики по мере роста доходности и, следовательно, относительного, а не внутреннего укрепления доллара США.

Между прочим, более сильный доллар делает американские товары менее конкурентоспособными за границей и увеличивает дефицит торгового баланса США, тем самым добавляя еще больше вреда и без того пострадавшему ВВП США.

Эта идеальная катастрофа, созданная ФРС, происходит в режиме реального времени.

Учитывая фатальные долговые бомбы замедленного действия, которые со времен Гринспена создала ФРС, перед регулятором возникает сложный выбор:

- безудержная инфляция, если они не повысят ставки;

- обвал рынка, если они это сделают.

К сожалению, мы думаем, что мир скоро увидит и то, и другое.

Реальный мандат ФРС делает их легко предсказуемыми

Как мы также недвусмысленно предупреждали, настоящий мандат ФРС — это рынки, а не инфляция или человек с улицы.

ФРС уже откармливает свой Стандартный механизм репо (SRF), чтобы выручать нелюбимый рынок казначейских облигаций.

Несмотря на ястребиные высказывания, SRF является открытым доказательством того, что политика ФРС остается голубиной, когда дело доходит до рыночных проблем.

Проще говоря, когда дело доходит до выбора, FOMC отдает предпочтение Уолл-стрит, а не Мейн-Стит — всегда так было и всегда будет.

Почему?

Рынок играет главную роль

ФРС считает, что растущий фондовый рынок будет стимулировать потребительские расходы, которые составляют 70% ее показателя ВВП, а также являются основным фактором столь необходимых налоговых поступлений дяди Сэма.

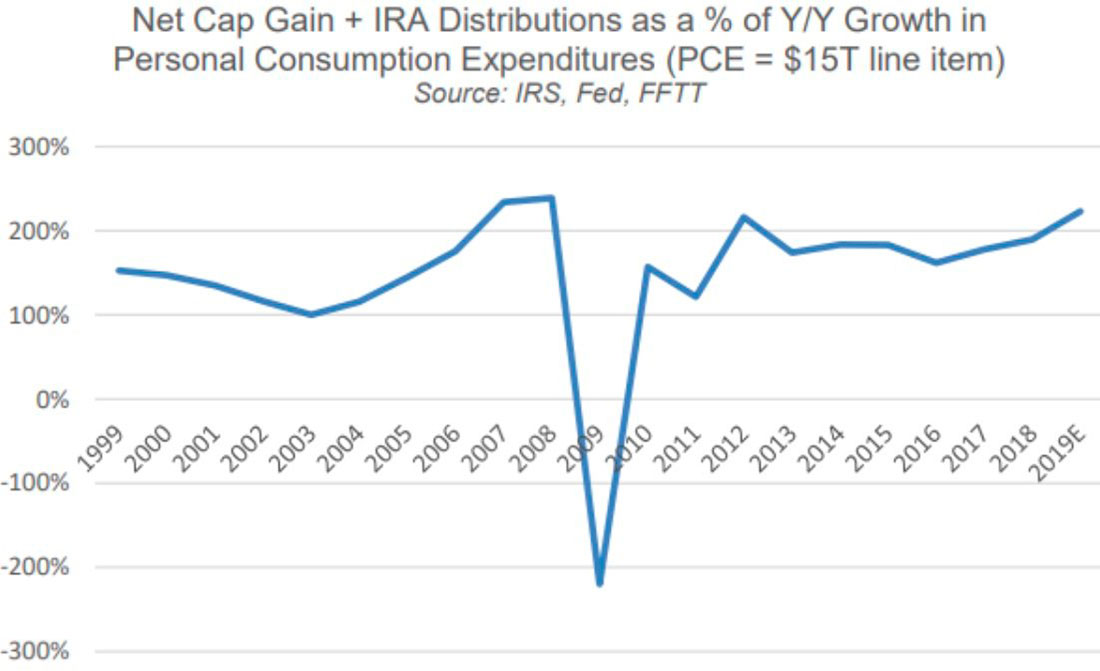

В конце концов, Net Capital Gains (чистый прирост капитала) и IRA Distribution (распределение индивидуального пенсионного счета) — это 200% катализатор годового роста потребительских расходов.

Говоря еще проще, когда рынки падают, потребительские расходы падают, а когда потребительские расходы падают, то же самое происходит и с ВВП дяди Сэма, а также с доходами от налоговых поступлений в США.

Учитывая, что США переместили свое производство в такие места, как Китай, полностью раздутый и гротескно искаженный фондовый рынок — едва ли не единственное право на хвастовство, которое осталось у дяди Сэма.

Следовательно, теневой мандат ФРС состоит в том, чтобы спасти этот рынок, даже за счет инфляционных страданий на Мейн-стрит.

Но, как мы также неоднократно предупреждали, ФРС славится умением заходить слишком далеко, и, несмотря на все их извращенные (и сфальсифицированные) усилия, они всегда терпят неудачу в предотвращении рыночных взрывов, вызванных их собственными действиями.

Таким образом, Уолл-стрит и Мейн-стрит могут и будут страдать вместе, а ФРС, как и наши рынки, действительно запрограммирована на провал.

На данный момент ФРС пытается тайно поддерживать рынок, одновременно публично заявляя о борьбе с инфляцией.

Такое поведение, заключающееся в попытке снизить долг за счет инфляции на практике при публичных заявлениях о «борьбе» с ним, является еще одной классической уловкой ФРС.

Впереди нас ждет еще больший рост инфляции — вот почему золото и золотые акции будут расти, несмотря на относительно сильный доллар.

Рост доллара, рост золота

Но разве более сильный доллар не должен быть плохим предзнаменованием для золота?

То есть, не должен ли быстрый рост реальной доходности быть плохим для золота?

Не обязательно, и не в этой тотально извращенной новой ненормальности.

Когда доллар так сильно обесценился, ему не доверяют и он обречен на падение, а рост доходности разоряет дядю Сэма, все старые правила меняются.

Старые корреляции и обратные отношения больше ничего не значат по той простой причине, что ничто больше не является нормальным — благодаря годам безрассудства центральных банков, политическому упадку, рекордному росту долга и глобальной зависимости от печатания денег.

Более централизованный контроль неизбежен

А что касается печатания денег, то его будет больше, потому что у центральных банков в целом и у ФРС в частности нет другого выбора, кроме как в конечном итоге увеличить ликвидность.

Инвесторы в золото знают об этом.

То есть рынок уже знает, в чем не признаются такие лицемеры, как Йеллен, Пауэлл, Брейнард и другие, а именно: как только экономика и рынки начнут падать в этой среде растущих доходности/ставок, ФРС (и другие центральные банки) будут вынуждены печатать (то есть обесценивать) больше инфляционных денег и вводить контроль кривой доходности (YCC), чтобы остановить финансовое кровотечение, которое всегда следует за повышением ставок.

Будьте готовы к гораздо большему централизованному контролю над вашими деньгами, экономикой, рынком и жизнями.

Такая неизбежная катастрофа на рынке облигаций, скачки доходности и последующее печатание денег и YCC — вот почему цена золота растет, а золотодобытчики достигают исторических максимумов, несмотря на рост доллара.

Мир в движении

Между тем, пока западные центробанки пытаются управлять своей все более дискредитирующей и катастрофической политики (т.е. обвиняя во всем политизированную пандемию и военный конфликт, который можно было бы избежать), мир быстро движется в новом направлении.

Это направление отходит от мировой резервной валюты в целом и западного финансового контроля в частности, и все это, происходит, потому что Запад выстрелил себе в ногу санкциями, которые были направлены против России.

Не дразни медведя

Как мы и предупреждали, Путин приближается к миру, о котором он и Китай говорили в течение многих лет, — к миру, в котором доллар больше не является единственным ключевым игроком.

Находясь под давлением санкций, Россия теперь требует платежей за свои ресурсы в рублях, а не в долларах США, от растущего списка государств, «недружественных» России.

Мы подразнили медведя, и теперь он начал кусаться.

В отличие от постниксоновского Запада, Путин также делает то, что, как надеялись более мудрые экономисты, сделают и другие страны, а именно привязывает свою валюту к золоту.

Центральный банк России сейчас покупает золото по 5.000 рублей за грамм.

Это огромный сдвиг в истории в целом и на мировых рынках в частности. Не недооценивайте его значение.

Неизбежный скачок курса рубля приведет к резкому скачку цены на золото, которым даже БМР или его приспешники на этом насквозь коррумпированном рынке COMEX не смогут манипулировать.

Запад в ловушке

Похоже, что Запад, не найдя дипломатического решения по Украине, попал прямо в путинскую ловушку, которую можно было так явно предвидеть. Я имею в виду, честно говоря, неужели Запад действительно думал, что Россия просто рухнет под санкциями, к которым она уже была готова?

Если США не смогут убедить ЕС полностью отказаться от российской энергии (удачи в этом), Путин, шахматист, заставит игроков в шашки в Вашингтоне и Брюсселе понервничать.

В конце концов, у Запада нет вариантов (полный запрет на российские закупки [?], контроль за движением капитала с согласия Китая/Индии [?] или признание поражения и отмена российских санкций [?]), которые не нанесли бы финансовый ущерб западным гражданам.

Как мы недавно утверждали, санкционного джина нельзя загнать обратно в бутылку, и сейчас мир медленно движется к валютной системе, обеспеченной сырьевым товаром, а не «верой», которая иссякает каждый день.

Уже купили золото?