Самый жестокий месяц

Поэт Т.С. Элиот назвал апрель самым жестоким месяцем, но недавние майские события кажутся гораздо более жестокими.

Как мы предупреждали с самого начала военного конфликта между Россией и Украиной, который можно было избежать, негативные последствия западных санкций против Путина (дедолларизация, инфляционные попутные ветры и все более дискредитирующиеся центральные банки) было легко предвидеть. Они также поместили Запад в почти комический (хотя и трагический) сценарий, в котором такие страны, как Германия, одновременно отправляют оружие в Украину и рубли Путину.

Как мир стал таким лицемерным, нечестным, загнанным в угол и глупым?

Экономический реализм против морального позерства

Как заметил Джордж Вашингтон в момент откровенности в 1770-х годах:

У народов нет постоянных друзей и постоянных врагов, есть только постоянные интересы.

Что касается 2022 года, то корыстная реальность зависимости Запада от российской энергии сделала их добродетель немного менее добродетельной.

Такой холодный реализм объясняет, почему премьер-министр Италии Драги еще 11 мая признал, что компании ЕС могут платить за российский газ в рублях на той же неделе, когда канцлер Германии Олаф Шольц выступил против любого немедленного прекращения импорта нефти из России.

Между тем, к 12 мая заголовки показали, что доходы от нефти в России выросли в годовом исчислении на 50%, несмотря на «бойкот» со стороны Запада.

Столь же реалистичная Япония, как и Германия, не торопится с поэтапным отказом от российской энергии, поскольку она, как и Германия, признает, что немедленный бойкот российской нефти и газа Большой семеркой равносилен энергетическому самоубийству.

Ничего, кроме плохих вариантов для Запада

В зависимости от эскалации или деэскалации конфликта в Украине жадные до энергии страны Запада должны готовиться к различным сценариям и решениям, ни одно из которых не является очень хорошим.

Ходят даже разговоры о национализации энергетических компаний в Германии, что было бы болезненно для евро и попутным ветром для доллара.

Другие варианты «пересудов», конечно, включают повышение ставок, вызывающее рецессию и, таким образом, наносящее вред спросу для борьбы с инфляцией, которую создали сами центральные банки, но вместо этого обвиняют Covid и Россию.

Этот ужасный вариант количественного ужесточения был бы фатальным для уровня долга (и, следовательно, кредитных дефолтов) в пропитанных долгами странах, таких как Япония и США.

Скорее всего, центральные банки будут вынуждены вернуться к своим столь же ужасным (и инфляционным) печатным станкам.

Почему?

Потому что, если обваливаются необеспеченные облигации, ставки растут, и, следовательно, долговые обязательства (например, долговые расписки дяди Сэма и Уолл-Стрит) становятся неоплачиваемыми.

После этого вечеринка для «пузыря всего» будет окончена.

Страны также могут использовать вариант полного запрета на закупку энергоресурсов в России.

Но это было бы прямым катализатором рецессии, обрушением облигаций и, опять же, просто потребовало бы от центральных банков создания еще большего количества фиатных денег.

Конечно, лучший вариант — это мирное урегулирование в Украине.

Единственный «жизнеспособный вариант»? Больше фальшивых денег

В случае провала мира с Востоком более реалистично, что западные центральные банки будут вынуждены в конце 2022 года прибегнуть к большему печатанию денег, чтобы контролировать доходность (и ставки), что просто означает увеличение, а не уменьшение инфляции, в том числе цен на нефть, которое по иронии судьбы, попутный ветер для Путина.

Если этот вариант количественного смягчения станет реальным, он послужит попутным ветром для рискованных активов, а также драгоценных металлов и даже, возможно, биткойна.

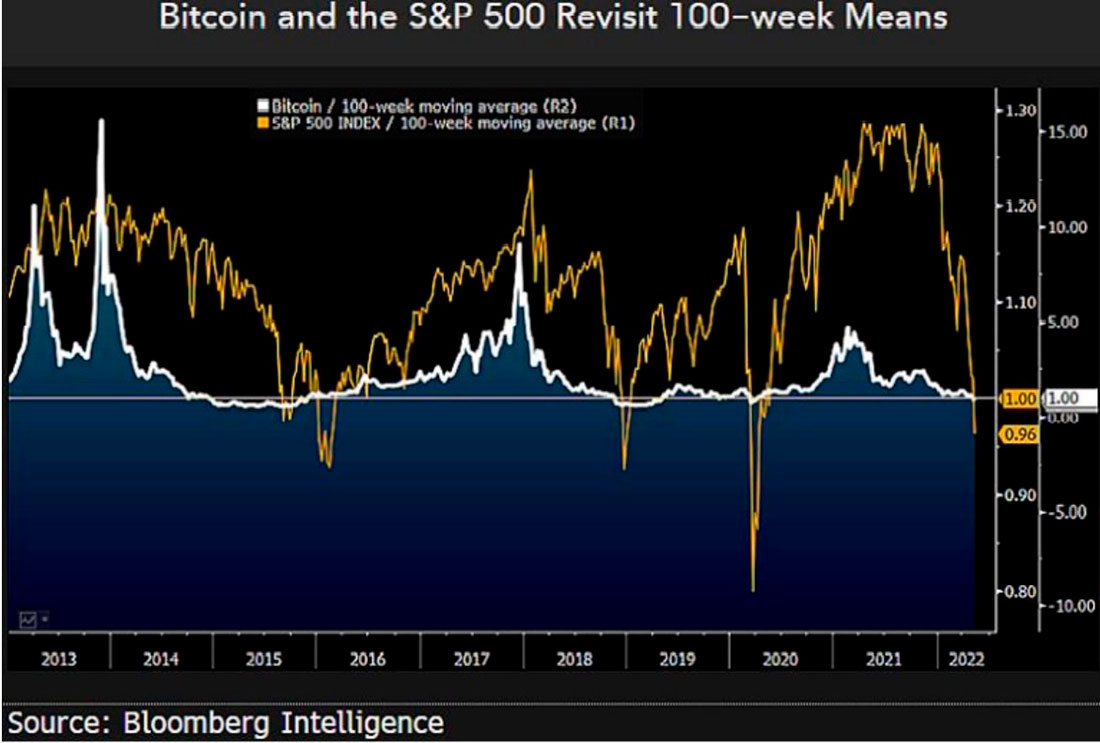

Переоцененные рынки возвращаются

Между тем, бывший управляющий хедж-фондом во мне не может не заметить падение коэффициентов Шарпа и резкое повышение уровня поддержки акций.

В мае, например, S&P и биткойн сделали то, о чем мы также предупреждали, а именно вернулись к своим средним значениям и опустились ниже 100-недельных линий скользящих средних.

Если рынки продолжат падать, ФРС в частности и другие центральные банки в целом развернутся в сторону большего количественного смягчения.

Но что, если я ошибаюсь? Это, безусловно, тоже возможно.

Ястребиный вариант? Сработает ли?

Если вы послушаете, к примеру, Нила Кашкари из ФРБ Миннесоты, этот бывший супер-голубь теперь вещает с полной воинственностью, призывая к большему повышению ставок (то есть ужесточению, а не ослаблению), чтобы укрепить доллар и бороться с Путиным более сильной валютой (например, долларами США), а не военным оружием.

Но, как я уже предупреждал, такой шаг просто всадит пулю в сердце рынка и экономики США, полностью управляемых ФРС, ни одна из которых не может математически выдержать рост ставок, когда уровень долга опережает уровень ВВП больше чем на 100%.

Проще говоря, я просто не вижу никаких хороших сценариев, оставшихся для Запада.

У Запада, повторюсь, хороших вариантов не осталось.

В крайнем случае, есть Китай

Но это ни в коем случае не означает, что такие страны, как Россия или Китай, отлично справляются.

Так называемая китайская политика «нулевого Covid» — не что иное, как классическая тирания. Теперь его контролируемое общество и экономика испытывают трудности из-за сокращения промышленного производства и розничных продаж.

Гораздо более тревожным является то, что иностранцы продают китайские облигации со скоростью $7 миллиардов долларов в месяц, факт, настолько смущающий Китай, что он делает то, что делают все диктатуры (включая США), а именно: они просто прекращают сообщать факты.

Излишне говорить, что падение облигаций означает рост ставок для Китая, и, как и страны с чрезмерной задолженностью на Западе, Китай не может позволить себе рост ставок и укрепление юаня.

Таким образом, вполне вероятно, что им тоже нужно будет быстро найти какие-то деньги, чтобы поддержать свои облигации.

Китай: продажа казначейских облигаций для поддержки собственных облигаций

Один из способов для Китая найти быстрые деньги — продать принадлежащие ему казначейские облигации США на сумму более $1 трлн долларов, что станет настоящим ударом по и без того хрупкому рынку облигаций США, вынуждая дядю Сэма печатать еще больше, чтобы «заполнить пробел» и поддержать облигации, в то время как Пекин пытается поддерживать свои собственные облигации за счет средств, когда-то выделенных на казначейские облигации США.

Видите, как долговая карусель в мире разоренных государств глубоко взаимосвязана, настоящая глобальная бомба замедленного действия гарантированного (экономического) уничтожения?

Видите, как почти неизбежна печать большего количества денег практически каждым крупным (и обанкротившимся) сувереном?

Китай держит США в заложниках

И если проблемы с китайскими облигациями уже недостаточно пугают, стоит также отметить, что Коммунистическая партия Китая требует от своей элиты избавиться от всех активов США в ответ на анти-путинские санкции.

Бывший чиновник Народного банка Китая уже настаивает на такой распродаже.

Это очень страшная угроза в игре «Запад против США». Разгорается настоящая восточная финансовая война.

Хотя данные из Китая далеко не надежны, разумно предположить, что китайцы владеют активами в долларах США на сумму около $50 трлн долларов (согласно информации DTI, которой недавно поделился Люк Громен).

Если эти цифры верны хотя бы наполовину, Китай, по сути, держит в заложниках рынки США.

То есть любая потенциальная и крупная распродажа активов в долларах США, принадлежащих китайцам, радикально изменит глобальные потоки капитала и приведет к снижению и без того хрупких облигаций США, а, следовательно, к росту доходности и ставок, эффекту домино, который разрушит рынки и экономику быстрее, чем горячий нож пройдет через масло.

Худшие макроэкономические условия

Такие колебания макроэкономических рисков просто превосходят все, что я видел раньше.

Куда бы я ни посмотрел, от загнанных в угол (зараженных высокомерием) центральных банков и от применения западных санкций к балансированию на грани финансового кризиса в Китае (и России), все, что я вижу, это долговые рынки перед последней фатальной битвой.

Учитывая эти сходящиеся риски, я должен снова повторить, что любое затягивание ФРС в такой идеальный долговой и ликвидный шторм кажется не чем иным, как невозможным и/или безумным.

Откровенно говоря (и я всегда говорю прямо), я не вижу способа обойти увеличение ликвидности на Западе и, следовательно, более инфляционную и обесценивающую валюту политику в будущем, которая, конечно, является долгосрочным попутным ветром для драгоценных металлов, особенно золота.

Почему я так в этом уверен?

Все упирается в ликвидность.

Реальная политика ликвидности

В период после 2008 года и при полностью искусственно поддерживаемом рынке ценных бумаг и долговом пузыре единственным гнилым ветром под крыльями этих беспрецедентных и переоцененных классов активов является мгновенная ликвидность (то есть денежный поток), созданный из воздуха центральными банками.

Имейте в виду, что каждый рыночный кризис в своей основе является кризисом ликвидности. Каждый.

А что касается ликвидности в США, то новости далеко не хорошие.

Согласно недавней статье Bloomberg, ликвидность американских акций и облигаций сегодня выглядит так же плохо, как и в 2020 году, как раз перед тем, как рынки рухнули и ФРС была вынуждена напечатать больше фиатных денег за один год, чем за все количественные смягчения вместе взятые со времен Великого финансового кризиса 2008 года.

В то же время венчурным фондам становится все труднее привлекать капитал для все более нелюбимых технологических стартапов.

Еще более тревожным является то, что эмитенты мусорных облигаций видят все меньше покупателей, поскольку инвесторы теряют веру в умирающий рынок облигаций.

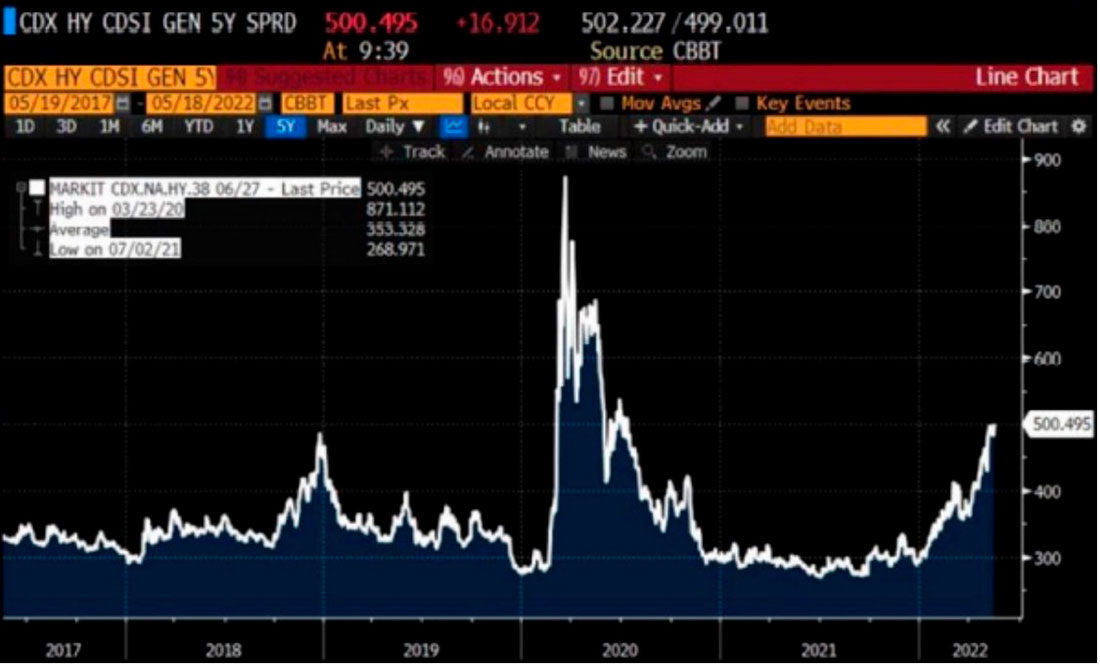

Проблема кредитных дефолтных свопов

В результате хедж-фонды и информированные инвесторы сегодня делают то же, что и незадолго до обвала рынков 2008 года, а именно: покупают больше инструментов хеджирования краха фондовых рынков.

Эта «страховка», если вы забыли, предоставляется в форме того, что называют «кредитно-дефолтными свопами» или «CDS», и, как подтверждает приведенный ниже график, индекс CDS начинает подниматься к уровням 2020 года.

Никаких хороших сценариев не осталось, кроме теневого мандата

Как заметил Мохамед Эль-Эриан и как я уже говорил выше и в других статьях, у ФРС просто не осталось хороших сценариев.

Она может ужесточить свою денежно-кредитную политику и отправить экономику и рынки в штопор рецессии, или же может совершить разворот от количественного ужесточения к смягчению и отправить инфляцию на Луну.

Учитывая мое твердое мнение о том, что истинный (и теневой) мандат ФРС заключается в поддержке рынка облигаций, а не тех обычных Джейн и Джо, которые уже тонут в инфляционном потоке на Мейн-стрит, я считаю, что ФРС в конечном итоге сделает выбор в пользу большей инфляции (т. е. большей «ликвидности»), чтобы не допустить обвала рынка казначейских облигаций США.

Кроме того, ФРС, столкнувшаяся с самым большим долговым бременем в истории США, нуждается в инфляции как способе «смягчить» тот самый долговой кризис, который она создала с тех пор, как нулевой пациент Алан Гринспен сидел в здании Экклс.

Повторюсь: ФРС будет публично заявлять о борьбе с инфляцией, в то время как в частном порядке будет поддерживать ее.

Теория заговора или просто бизнес

Верным сторонникам ФРС это может показаться теорией заговора, но на самом деле такой завуалированный, но преднамеренный инфляционный подход — не что иное, как политика отрицательных реальных ставок, которая является старейшим приемом погрязших в долгах стран.

Короче говоря, «теория заговора» одного человека — не что иное, как подтвержденная история последовательно отчаянной (и проинфляционной) суверенной денежно-кредитной политики другой страны.

В общем, я ожидаю дальнейшее количественное смягчение, более преднамеренную инфляцию и большее обесценивание валюты (и, следовательно, долгосрочные попутные ветры для золота).

Каким-то образом мир все еще верит в волшебную теорию центрального банка о решении долгового кризиса с помощью большего долга и большего количества напечатанных денег.

Безумие?

Определенно.