Несмотря на недавнюю распродажу, постоянный акцент ФРС на своем мандате на полную занятость позволит золоту восстановить большую часть своих недавних потерь. Относительно новая гибкая основа политики таргетирования средней инфляции и подразумеваемая готовность к превышению целевых показателей инфляции в течение определенного периода, если разрыв производства останется значительным, — это лишь несколько причин, по которым очень мягкие денежно-кредитные условия, вероятно, сохранятся и в 2023 году. В этом контексте центральный банк США должен поддерживать условия реальных процентных ставок в высокой степени адаптивными для кривой доходности в течение длительного периода, что является благоприятным фактором для комплекса золота и драгоценных металлов.

В то же время различные сбои на рудниках и другие ограничения будут по-прежнему сдерживать рост предложения, поскольку инвестиционный и промышленный спрос остаются устойчивыми. Таким образом, развитие предложения, скорее всего, поможет комплексу драгоценных металлов, особенно промышленного серебра, платины и палладия.

Промышленные драгоценные металлы также, вероятно, получат поддержку от солидных показателей золота, продолжающегося восстановления мировой экономики после коронавируса и позитивных настроений, порождаемых будущими усилиями по декарбонизации мировой экономики.

На ФРС и данные уповаем

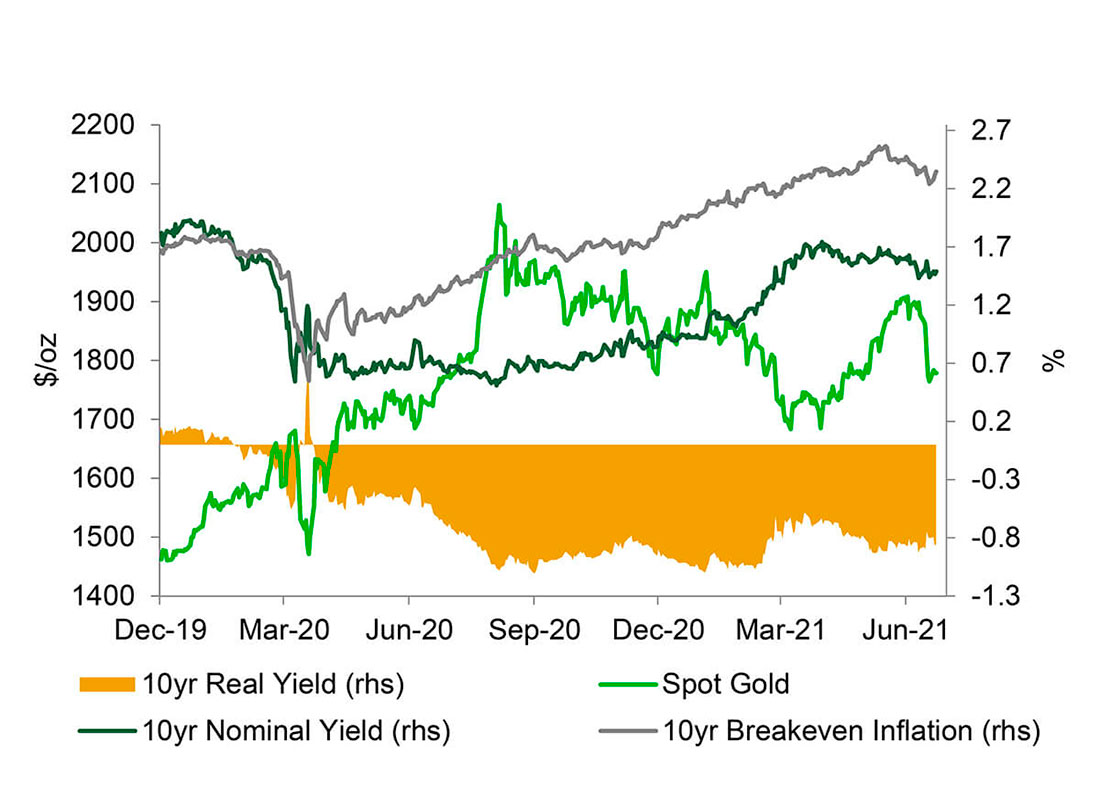

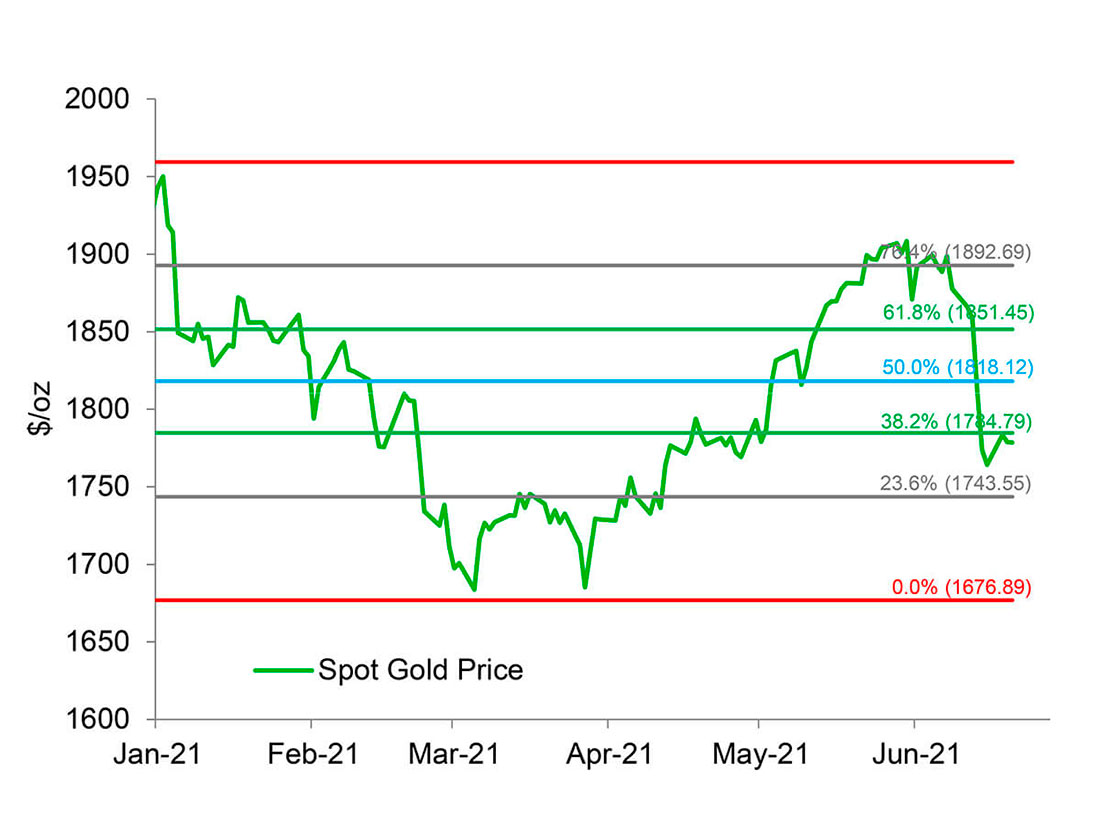

Хотя позиционирование не слишком способствует еще одному резкому ралли в ближайшее время после июньской распродажи, очень низкая номинальная и реальная доходность и стабильный доллар служат стабилизирующей силой для золота. Председатель ФРС Джером Пауэлл начал процесс подготовки рынков к сокращению количественного смягчения, стоит полагать, что золото все еще находится в позиции, которая делает возможным возврат к диапазону $1.900 долларов за унцию в 2022 году.

Несмотря на массивные стимулы США и недавний скачок цен, негативное влияние новых штаммов Covid-19 на экономический рост во всем мире и недавние ястребиные попытки ФРС вызывают сомнения в том, что инфляция вот-вот выйдет из-под контроля. Действительно, базовые эффекты, недавний разворот цен на неэнергетические сырьевые товары, ограниченный долгосрочный потенциал роста цен на сырую нефть и предстоящий конец сбоев в цепочке поставок, связанных с коронавирусом, в глобальной логистике и производстве микрочипов — все это должно убедить рынки в том, что рост цен не должен быть громоздким. Следовательно, ФРС вряд ли будет вынуждена ужесточить свои ставки намного раньше. Учитывая недавнее движение цены, кажется, что трейдеры драгоценными металлами начинают соглашаться с этим выводом.

Учитывая, что центральный банк США прогнозирует базовую инфляцию PCE на 2% в 2022 году и на 2,1% в 2023 году, и учитывая, что экономике США необходимо будет создавать около 380.000 рабочих мест в месяц в течение следующих двух лет, чтобы достичь полной занятости, кажется, есть достаточно времени, чтобы сохранить политику нулевых ограничений (с отрицательными реальными ставками), прежде чем любое превышение целевого показателя инфляции приведет к ужесточению.

Несмотря на вероятность того, что инфляция снизится с текущих максимумов, сверхмягкая денежно-кредитная политика, практикуемая ФРС и другими центральными банками, наряду с добавлением триллионов к фискальным стимулам в период восстановления экономики, должна по-прежнему повышать долгосрочные инфляционные ожидания выше того уровня, который мы видели в последние несколько лет. А с номинальными ставками, основанными на очень низкой ставке по федеральным фондам, результирующая среда реальных ставок должна еще какое-то время помочь сохранить устойчивый инвестиционный и промышленный спрос.

Хотя проблема инфляции не должна развиваться, учитывая недавний сигнал FOMC о том, что он не принесет в жертву долгосрочную стабильность цен ради полной занятости, найдутся те, кто может видеть мир в менее радужных красках. Они будут беспокоиться о рекордном государственном долге, снижении покупательной способности и других потенциальных катастрофах.

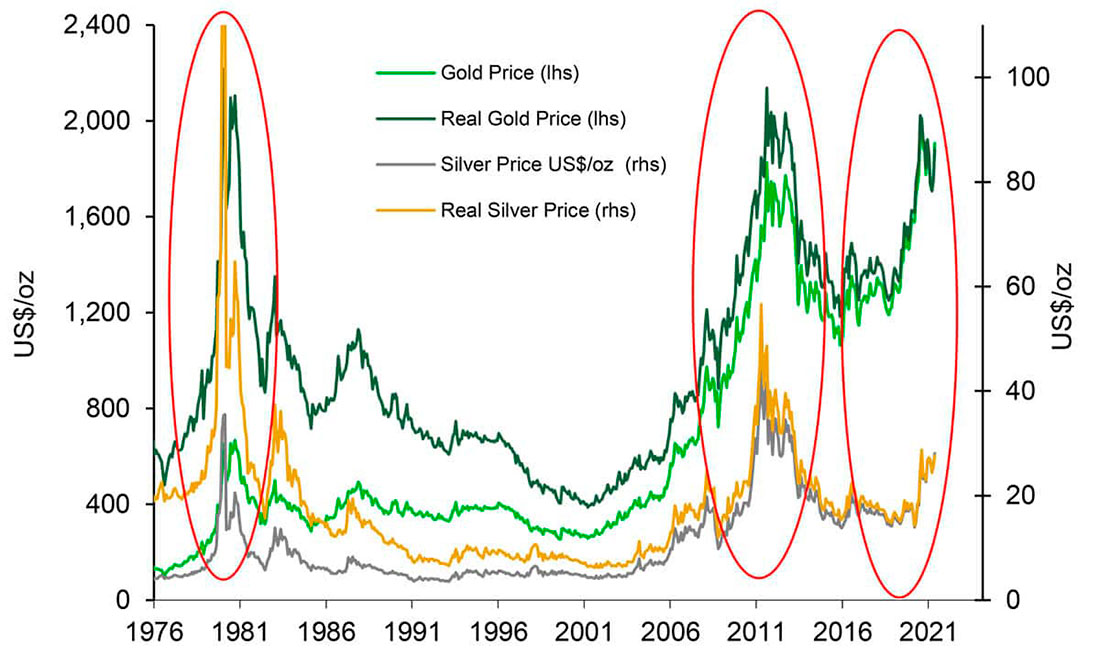

По всем этим причинам у золота есть хорошие шансы снова переместиться на территорию $1.900 долларов в период 2022-2023 годов. В дополнение, физический спрос в Китае и Индии должен улучшиться, чтобы оптимистичный взгляд оправдался.

Серебро в игре

Серебро имеет тенденцию преуспевать, когда есть благоприятные условия для золота. Учитывая, что историческая волатильность серебра примерно вдвое выше, чем у золота, и что оно синхронизировано по направлению, серебро должно превзойти золото в 2022 году. Действительно, именно это и произошло драматическим образом с июня 2020 года, так как соотношение золото / серебро упало примерно вдвое по сравнению с плохими днями марта 2020 года до 68 в настоящее время. Учитывая прогноз цены золота от Всемирного совета по золоту и учитывая фундаментальные показатели спроса и предложения серебра в ближайшие несколько лет, история подсказывает, что серебро по-прежнему имеет значительную относительную ценность и простор для восстановления.

TD Securities ожидает, что инвесторы будут отдавать предпочтение серебру по тем же причинам, что и золоту. Кроме того серебро обладает рядом преимуществ как промышленный металл.

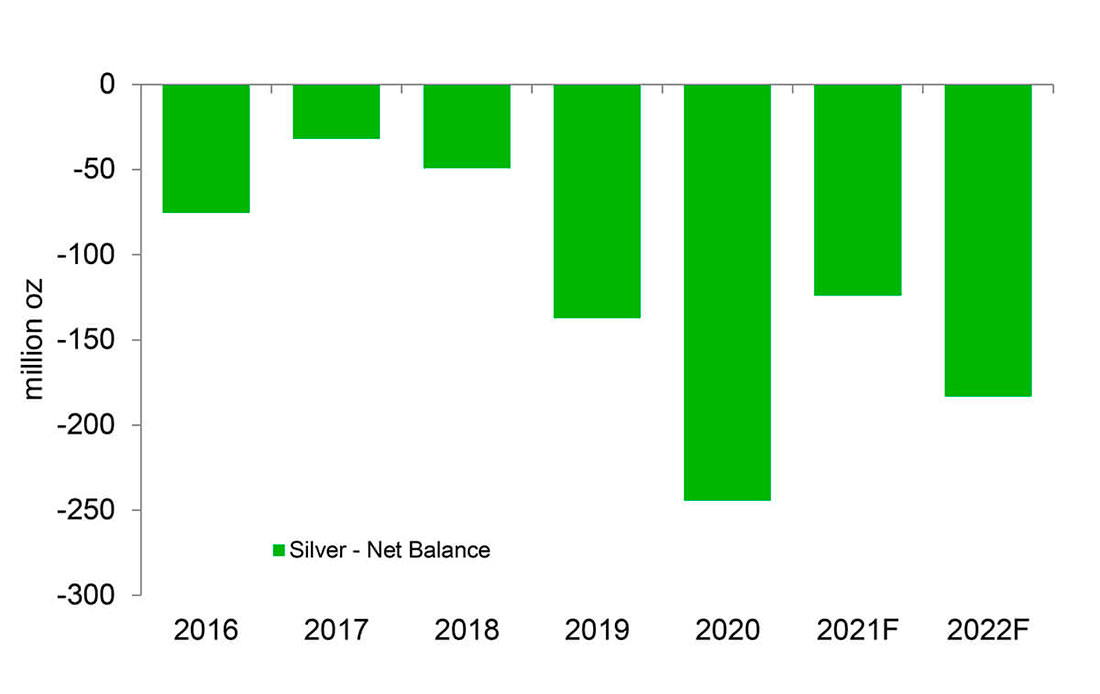

В 2020 году инвестиционное сообщество и традиционные покупатели физического серебра приобрели около 531 млн унций металла, и прогнозируется, что они купят еще 885 млн унций к концу 2023 года. Помимо получения выгоды от монетарных, валютных и макроэкономических факторов, как это делает золото, по прогнозам, промышленный спрос на серебро увеличится на 115 млн унций за тот же период.

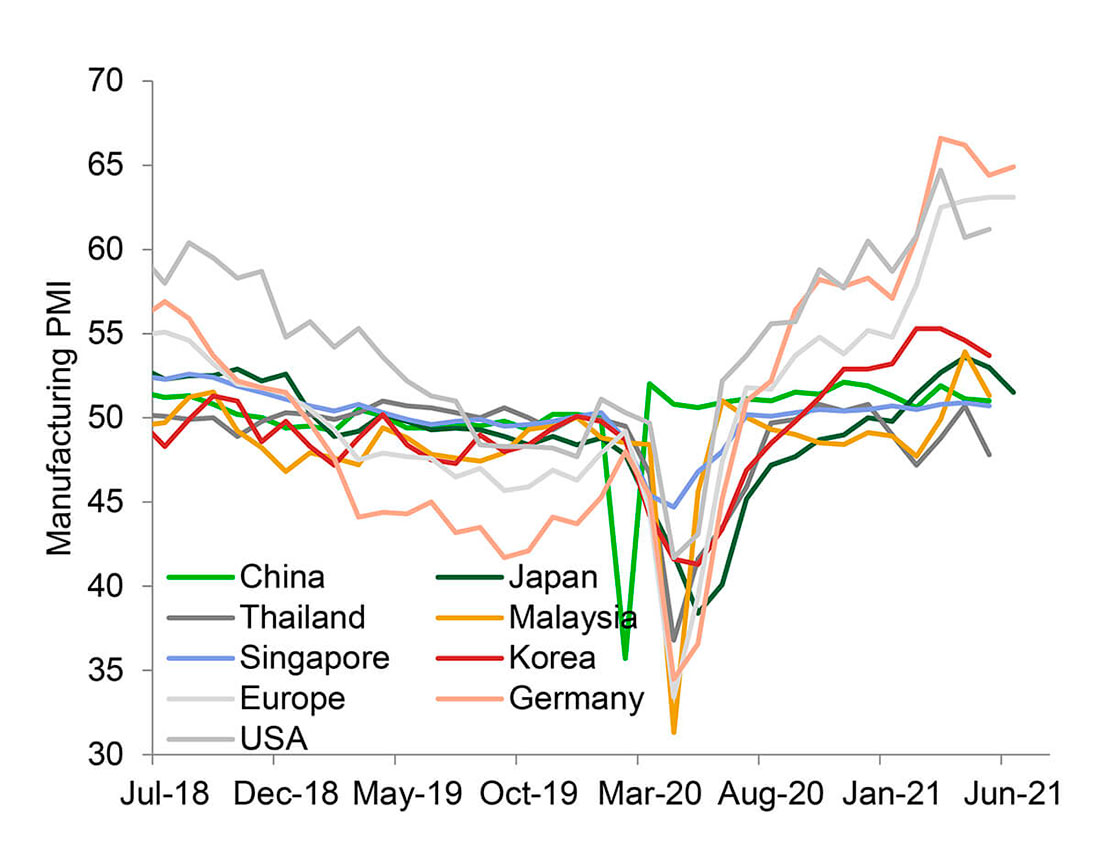

Поскольку более 60% спроса приходится на промышленный сектор, серебро должно выиграть от более активного промышленного освоения, поскольку мировая экономика продолжает восстанавливаться после глубокой глобальной рецессии, спровоцированной коронавирусом в прошлом году. Во втором полугодии рост спроса должен снова ускориться, поскольку будет решена нехватка микрочипов, которая сдерживала автомобильное и промышленное производство, а также другие логистические проблемы.

Расходы на инфраструктуру зеленой энергетики, декарбонизацию и электрификацию также должны помочь серебру расти, поскольку оно интенсивно используется в солнечных панелях и электрических цепях. Ожидается, что интенсивность применения серебра в целом резко возрастет в течение следующего десятилетия, начиная с 2021 года. Зеленые инициативы Байдена, Европейский зеленый курс и цель Китая по нулевому выбросу углерода на 2060 год — все это инициативы, которые должны повысить спрос, и, вероятно, привлечь инвестиции в преддверии предстоящего ужесточения спроса и предложения.

Снижение добычи драгметаллов в 2019 и 2020 годах, относительно скромное восстановление в этом году и лишь ограниченный рост предложения после этого, наряду с сильным инвестиционным интересом, предполагает более жесткие физические рынки и высокие цены на серебро.

Учитывая состояние предложения и долгосрочные положительные перспективы спроса со стороны инвесторов и промышленных пользователей, мы можем предположить, что серебро должно торговаться на уровне около $30 долларов за унцию в течение следующих 12 месяцев. Долгосрочная перспектива может быть еще более впечатляющей, поскольку спрос из экологически чистых источников и ограниченные капиталовложения в производственные мощности первичных и вторичных серебряных рудников ужесточают фундаментальные перспективы.

Экологические нормы и проблемы с месторождениями платины и палладия

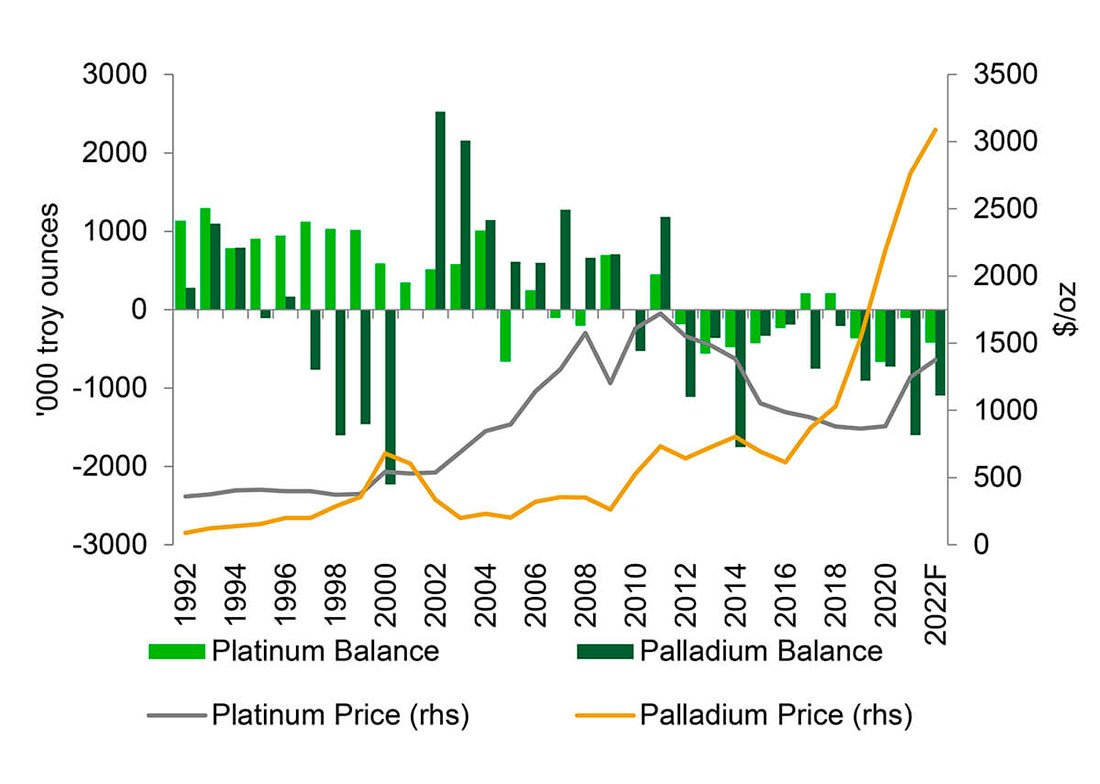

Платина и палладий в этом году неожиданно выросли, поскольку проблемы с поставками на Норильских рудниках и в Южной Африке, а также рост спроса после коронавируса привели к ухудшению фундаментальных показателей. Оба металла также выиграли от рефляционной торговли и ужесточения норм выбросов. Легкие деньги и триллионы государственных расходов, прогрессирующие программы вакцинации в западном мире и удивительные экономические показатели Китая должны оставаться важными катализаторами роста и в 2022 году, несмотря на то, что дефицит микрочипов спровоцировал замедление роста производства автомобилей.

По мере продолжения восстановления мировой экономики и ужесточения мировых стандартов загрязнения недавние сбои на рудниках предполагают значительный дефицит и еще одну попытку достичь уровня $3.000 долларов за унцию для палладия и новых максимумов выше $1.375 долларов за унцию для платины в следующем году.

Если прогнозы промышленного и инвестиционного спроса в 2022 году сбудутся, недавние проблемы на рудниках и связанное с этим снижение планов добычи Норильским никелем должны привести к тому, что фундаментальные показатели спроса и предложения останутся жесткими, особенно в отношении палладия. Предполагается, что в 2021 году производство платины на затронутых рудниках сократится примерно на 185 тысяч унций с сокращением предложения добытого палладия примерно на 681 тысяч унций. Но необходимо компенсировать 100 тысяч унций палладия из-за наличия наземных запасов на руднике. Риски снижения добычи остаются, поскольку непредвиденные проблемы являются обычным явлением при устранении попадания подземных вод.

Учитывая, что в ETF по всему миру находится лишь ограниченное количество палладия, который был источником предложения в предыдущие годы, и неэластичный характер цен на физические драгметаллы, неясно, как будет ликвидирован разрыв между спросом и предложением без разрушения спроса, которое обычно сопровождается резким ростом цен.

Следует также отметить, что спрос на автокатализаторы продиктован правилами, которые предполагают неэластичный сегмент спроса. Несмотря на разговоры о том, что российские стратегические запасы могут быть выпущены на рынок, сняв некоторое давление, влияние будет ограничено в условиях серьезного дефицита, поскольку этого материала хватит для промышленного использования. Таким образом, эти источники продукции вряд ли существенно изменят ситуацию спроса и предложения в этом году.

Рынок палладия должен иметь большой дефицит в 2021 и 2022 годах, при этом дефицит платины будет скромным, если рассматривать инвестиционный спрос за тот же период. Это говорит о том, что комплекс МПГ может бросить вызов и без того оптимистичному прогнозу. Трейдерам также следует ожидать очень сильного скачка арендных ставок, поскольку передняя часть этих рынков сужается.