В связи с этим изменением настроений мы отвечаем на четыре наиболее часто задаваемых инвесторами вопроса:

- Учитывая, что и акции, и облигации падают, должно ли золото показывать больший рост?

- Сможет ли повышение ставок ФРС умерить аппетит к золоту как к убежищу?

- Можете ли вы объяснить, почему золото и нефть в последнее время кажутся более коррелированными?

- Как обстоят дела с покупками центральных банков?

Текущая динамика золота

Золото доказало свою ценность для инвесторов, учитывая более широкий макроэкономический контекст. Оно остается одним из самых прибыльных активов с начала года, особенно для инвесторов, не использующих доллар США. Драгметалл также показал результаты значительно лучше, чем можно было бы ожидать, исходя из реальных ставок и курса доллара. Кроме того, если рассматривать его в контексте эффективности активов за последние три года, он отлично защищал капитал и послужил источником ликвидности.

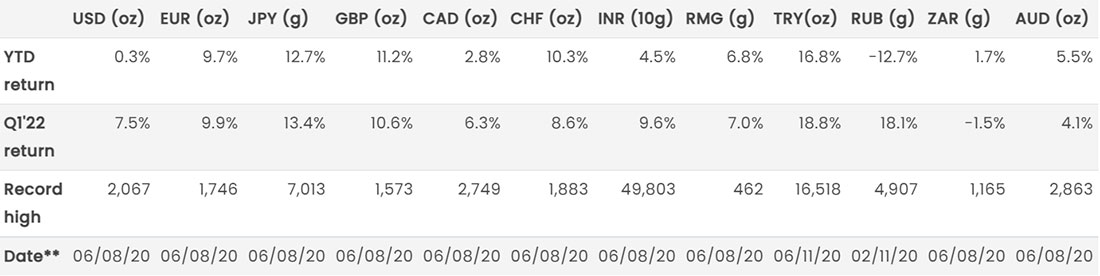

Золото показало хорошие результаты в других валютах. Как глобальный актив часто важно учитывать, как золото ведет себя в местных валютах. Для неамериканских инвесторов золото показало себя на 2-17% лучше.

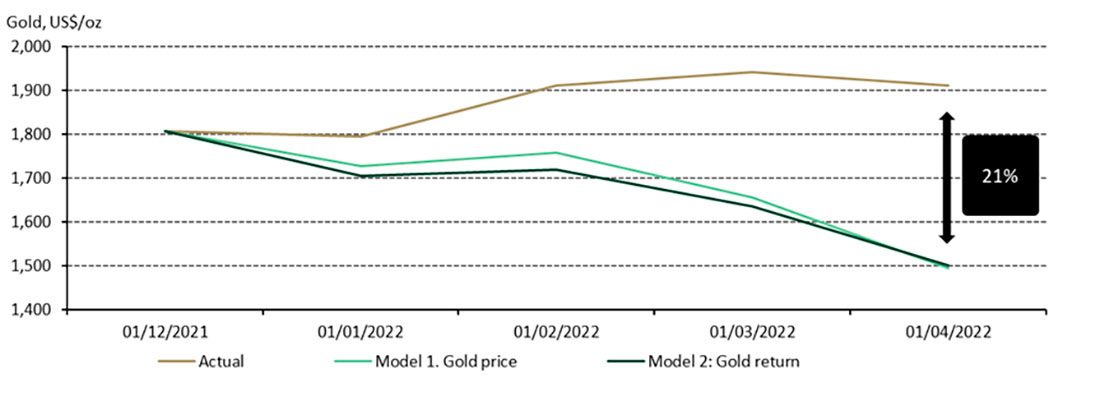

Широко используемая модель, основанная исключительно на курсе доллара и реальных ставках, предполагает, что золото должно было быть на 21% ниже, чем сейчас. Но в прошлом году мы указали на подводные камни такого упрощенного подхода. Почему?

Во-первых, корреляция золота с долларом не всегда отрицательная. Мы видели, как эта корреляция изменилась на положительную за последние несколько месяцев — как это было в прошлом.

Во-вторых, повышение процентных ставок может сделать золото менее привлекательным, если оно повысит альтернативные издержки или отразит более быстрый экономический рост в будущем.

Ни то, ни другое в настоящее время не похоже на правду. Ожидания роста падают, а альтернативные издержки, если их правильно рассматривать в реальном выражении, остаются исторически низкими.

До 2022 года инвесторы покупали золото в рекордных количествах. В 2020 году произошел всплеск инвестиций в золото. Тем не менее, еще до того, как мир пострадал от COVID, инвесторы стекались в золото, и в 2019 году был зафиксирован третий по величине годовой приток в глобальные золотые ETF. Итак, когда встает вопрос об эффективности золота в 2022 году, ответ заключается в том, что для многих инвесторов оно уже сделало то, что нужно: защитило их капитал в условиях кризиса.

Золото имеет премию за ликвидность, и в среде «продай все» некоторые инвесторы часто продают все, что могут, чтобы выполнить маржинальные требования. Учитывая, что золото часто упреждающе движется вверх в такой среде, оно хорошо подходит для этой задачи.

Мы наблюдали это явление в 2008 году, когда золото распродавалось в марте того же года, но в октябре вернулось к новому восходящему тренду и положительной доходности за год. С растущим аппетитом и потребностью в доходности инвесторы, которые движутся вниз по кривой ликвидности к долгосрочным «трудноликвидируемым» активам, обнаруживают, что иметь некоторое количество золота еще важнее.

Снизится ли спрос на золото после повышения ставок?

На своем последнем заседании 4 мая ФРС повысила процентные ставки на 0,5% и, что важно, указала, что будущие повышения вряд ли превысят этот уровень. Ставки будут продолжать расти, но более медленными темпами, чем ожидалось. Учитывая уровень инфляции, весьма вероятно, что реальные ставки останутся отрицательными.

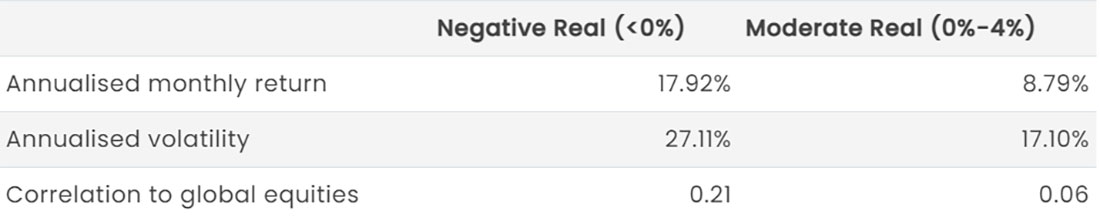

Анализ поведения золота при различных сценариях реальной процентной ставки в США показывает, что:

- золото процветает, когда реальные процентные ставки отрицательны, но и не испытывает трудностей, когда они находятся в диапазоне от 0% до 4%.

- золото лучше снижает риск портфеля в периоды умеренных реальных ставок, поскольку оно выигрывает от более низкой волатильности и корреляции с акциями по сравнению с периодами отрицательных реальных ставок.

ФРС, наряду со многими другими центральными банками, похоже, играет в догонялки в своих попытках контролировать инфляцию. Если экономика лучше переносит перспективу повышения ставок, то для золота ситуация может быть хуже. Но риски стагфляции растут с каждым выпуском данных, что, на наш взгляд, поддерживает золото.

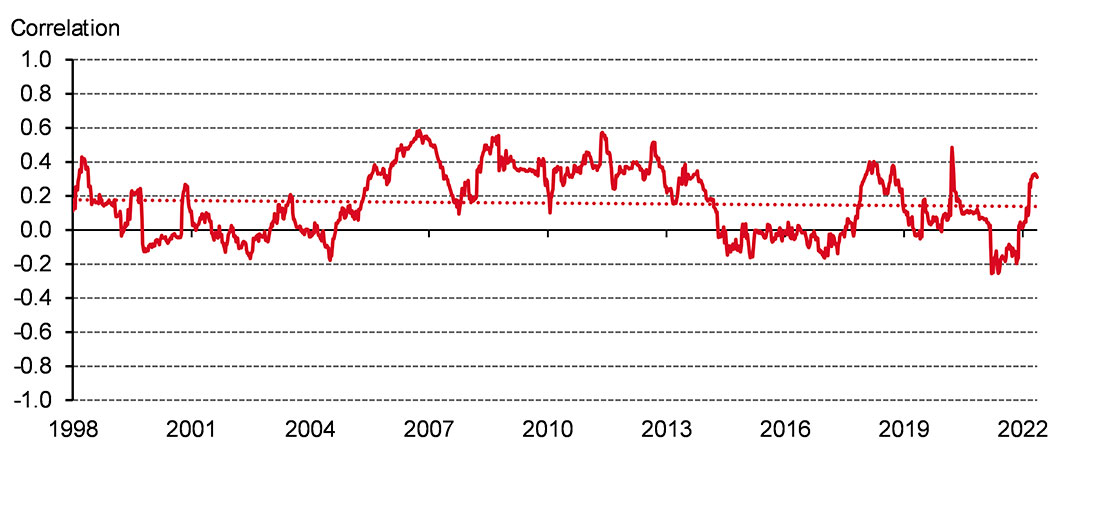

Корреляция золота и нефти

За последний год или около того корреляция между нефтью и золотом стала более положительной. Хотя это происходит время от времени, долгосрочная корреляция между ними, как правило, близка к нулю, и иногда колеблется между отрицательной и положительной за последние 25 лет. Например, корреляция стала отрицательной ближе к началу пандемии в 2020 году, когда нефть упала, а золото выросло на 25%.

Обоснование недавней положительной корреляции связано с повышенной геополитической неопределенностью, которая не только увеличила доходность сырьевых товаров, особенно энергии, но и золота в его роли инструмента хеджирования. Как мы обсуждали ранее, золото часто отстает от других товаров в рефляционные периоды. Это почти причинно-следственная ситуация, когда товары растут вверх, создавая инфляцию, которую некоторые инвесторы затем хеджируют золотом.

Покупка золота центральными банками

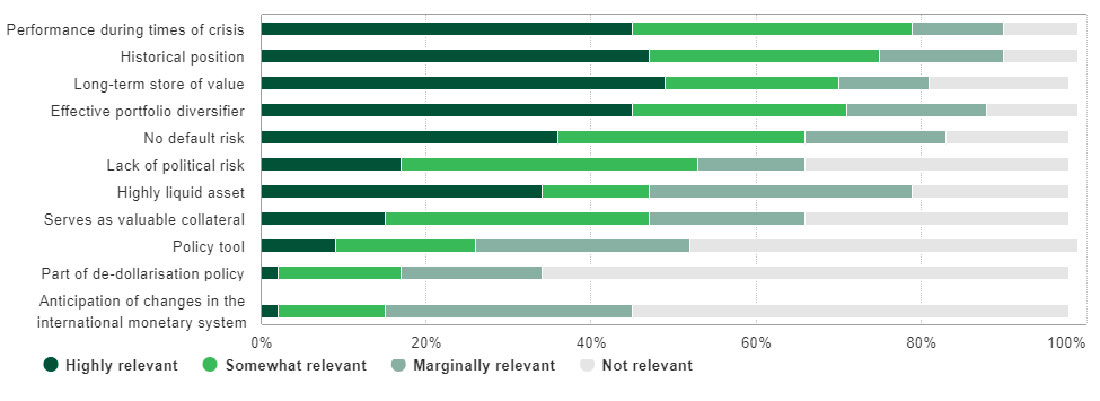

В течение бурного первого квартала, отмеченного геополитическими кризисами и ростом инфляции, центральные банки по всему миру добавили в свои резервы 84 тонны золота. Хотя это на 29% меньше, чем в предыдущем квартале, это более чем вдвое больше, чем в предыдущем квартале, и, в основном, отражает покупки со стороны нескольких центральных банков развивающихся стран. Этот здоровый уровень спроса соответствует результатам нашего опроса центральных банков 2021 года: впервые респонденты назвали поведение золота в периоды кризиса главной причиной покупать золото.

Золото может привлечь дополнительный интерес как инструмент диверсификации, поскольку центральные банки стремятся снизить подверженность риску в условиях повышенной неопределенности. Мы ожидаем, что центральные банки останутся чистыми покупателями в 2022 г.; однако более медленный экономический рост и скачок инфляции могут сдерживать этот спрос в краткосрочной перспективе. Мы также предупреждаем, что активное управление резервами может привести к продажам во время кризисов, чтобы воспользоваться обильной ликвидностью золота.