Пару месяцев назад, когда произошла эскалация конфликта между Россией и Украиной, цена золота начала стремительно расти, чему способствовал спрос на активы-убежища. Мы периодически наблюдали такие случаи, когда геополитические потрясения возвращали золото к жизни. В случае устойчивого роста золото может двигаться по восходящей траектории, несмотря на рост доходности облигаций и достаточно устойчивый курс доллара США.

Золото в альтернативной вселенной

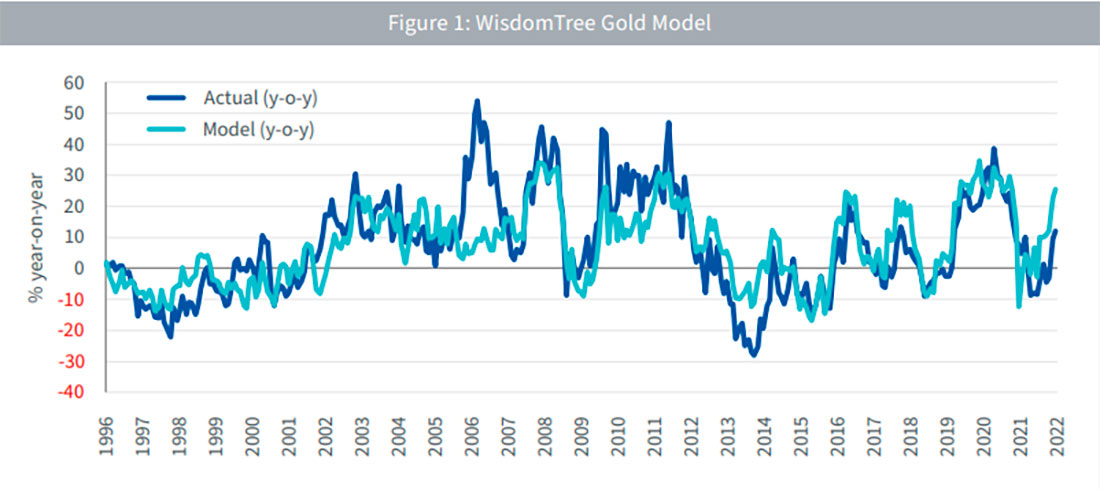

Фактический рост цены на золото был значительно ниже того, что предсказывала наша модель прогнозов с середины 2021 года. Похоже, что золото стало менее чувствительным к инфляции, чем мы думали ранее. Фактически, мы перекалибровали нашу модель, чтобы включить данные за последние несколько лет, чтобы учесть эту более низкую чувствительность.

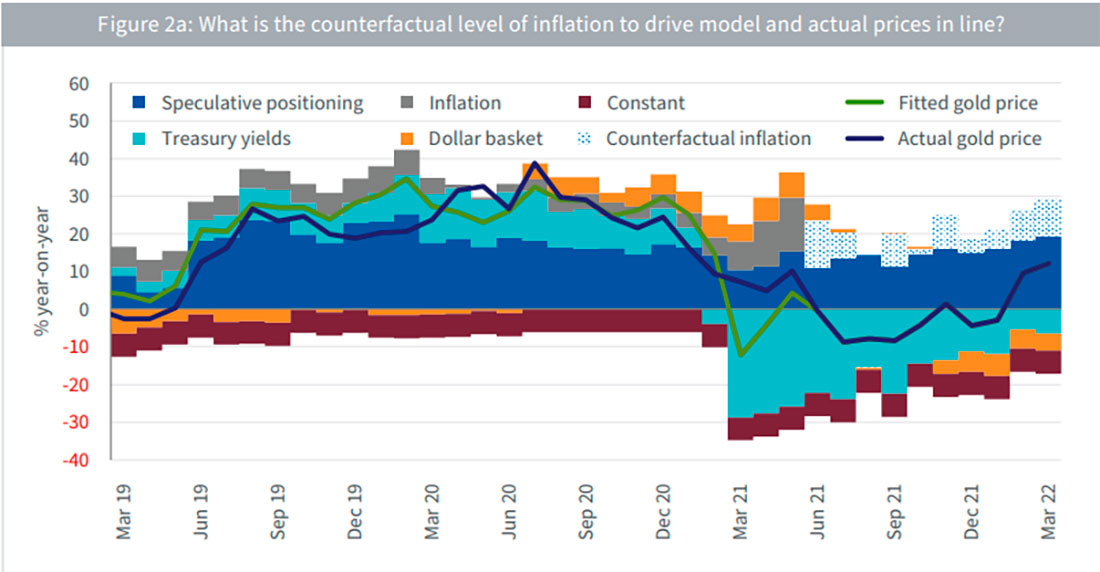

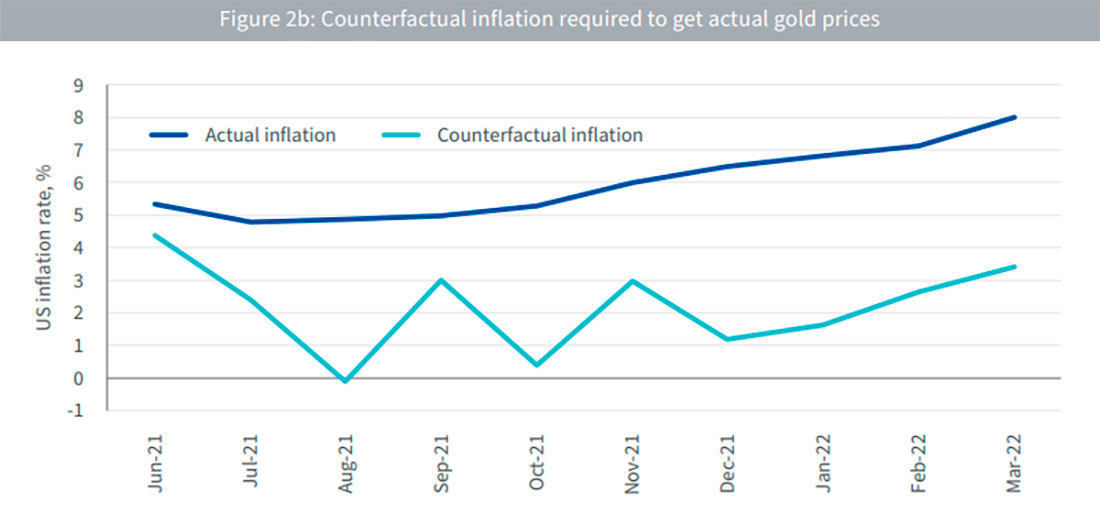

Несмотря на это, фактическая цена на золото все еще ниже, чем предсказывает модель. Мы предприняли попытку представить, каким должен быть уровень инфляции, чтобы результаты модели соответствовали фактической стоимости драгметалла. Мы описываем это как «контрфактический уровень инфляции». Этот предполагаемый уровень инфляции был не только ниже фактического уровня инфляции, но и был отрицательным в августе 2021 года.

Геополитические риски привели к развороту золота

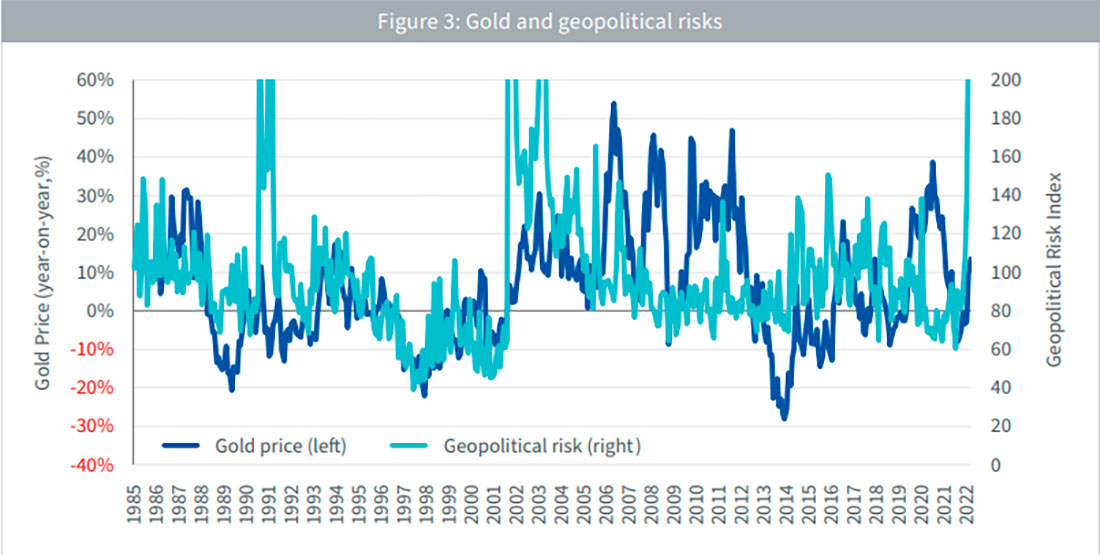

24 февраля 2022 года золото пробудилось ото сна, когда Россия начала военную спецоперацию. Чистая спекулятивная позиция по фьючерсам на золото выросла до уровней, которые в последний раз наблюдались в марте 2020 года, то есть, когда рынки были обеспокоены влиянием широкомасштабных локдаунов на фоне пандемии COVID-19. На этот раз инвесторы беспокоятся относительно политических последствий военного конфликта.

Несмотря на сложность количественной оценки геополитического риска, мы используем Индекс геополитического риска, разработанный Дарио Кальдара и Маттео Яковьелло из Совета Федеральной резервной системы на основе результатов автоматического текстового поиска в электронных архивах 10 газет. Наложение показателей на график золота дает интересные результаты.

- Непосредственно перед подготовкой к войне в Персидском заливе (1990 г.) цены на золото были довольно низкими. Подготовка к войне, казалось, подстегнула цены на золото.

- Непосредственно перед терактами 11 сентября в США (2001 г.) золото находилось на низком уровне. Атаки, казалось, спровоцировали резкий рост драгметалла. Война в Ираке вскоре после этого (2002 г.) также обеспечила хорошую поддержку золоту.

В настоящее время мы можем оказаться в другой ситуации, когда геополитические риски подталкивают рынок золота туда, где он должен работать. Мы, безусловно, живем в период повышенного геополитического риска.

Будет ли распродажа облигаций отрицательной для цены на золото?

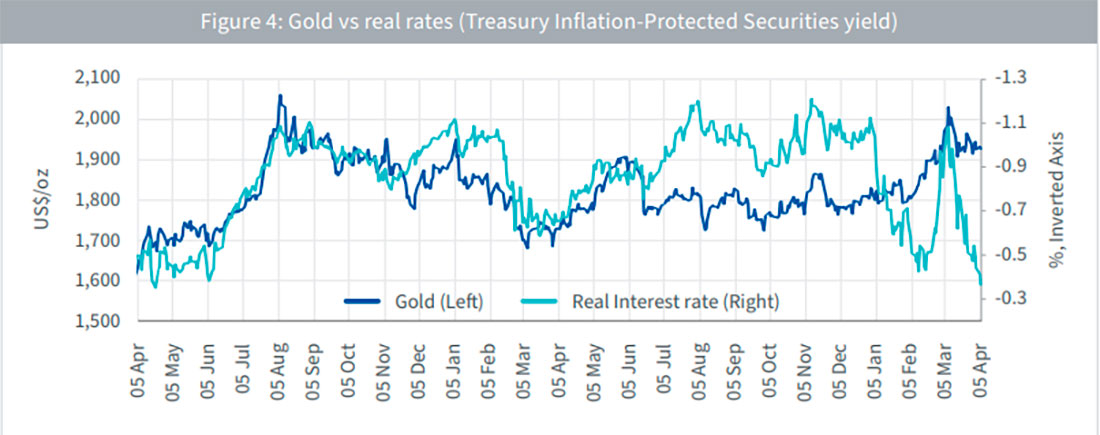

Золото и казначейские облигации США являются конкурирующими активами. Обычно мы ожидаем, что их цены будут двигаться в одном направлении. То есть золото и доходность облигаций обратно пропорциональны.

В 2021 году золото торговалось относительно ниже рынка облигаций. Сегодня, после недавней распродажи облигаций, золото, похоже, торгуется выше. На графике ниже показана относительно сильная взаимосвязь между золотом и ценными бумагами США с защитой от инфляции, которая начала разрушаться во второй половине 2021 года.

Отношения начали восстанавливаться в начале марта 2022 года, но после распродажи облигаций (вызвавшей рост доходности), золото еще не упало. Сможет ли золото дольше выдерживать давление рынка облигаций?

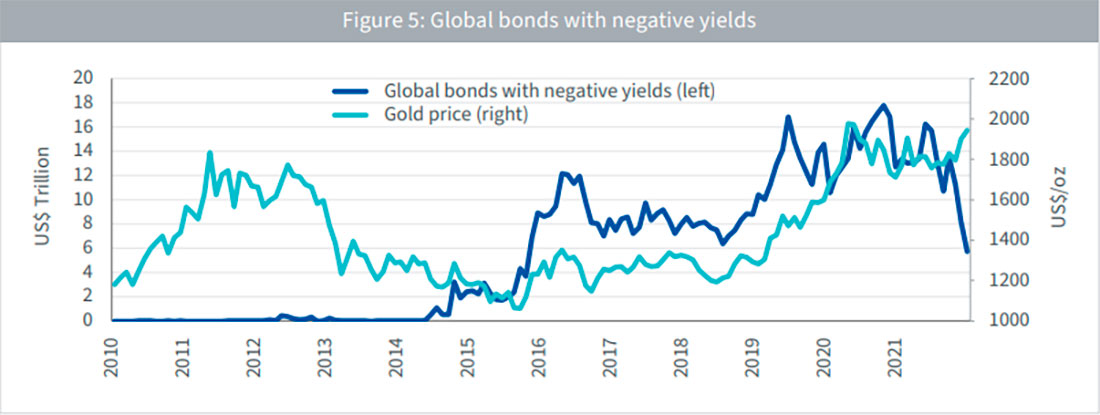

Другой способ взглянуть на ту же проблему состоит в том, что золото, по-видимому, сохраняло силу в последние годы на фоне огромного долга с отрицательной доходностью. Теперь, когда долг с отрицательной доходностью сокращается, должна ли упасть цена на золото?

Медвежья кривая доходности может быть положительной для цены золота

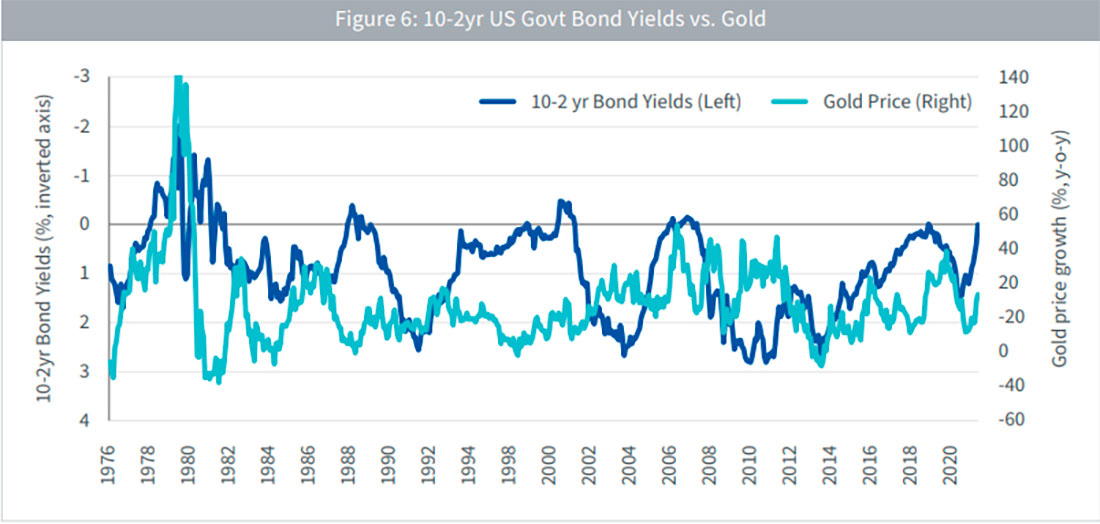

При рассмотрении взаимоотношений рынка золота и облигаций стоит наблюдать за тем, что происходит на обоих концах кривой доходности. Доходность 10-летних государственных облигаций США растет, что мы обычно связываем с негативными изменениями цены на золото. Но доходность двухлетних государственных облигаций США увеличивается более быстрыми темпами, вызывая инверсию кривой доходности. Исторические свидетельства рецессии, следующей за инверсией кривой доходности, довольно убедительны. Золото в качестве защитного актива могло бы преуспеть в таких условиях.

Оглядываясь назад на относительно небольшое количество случаев инверсии кривой доходности (10-летняя минус 2-летняя доходность была отрицательной, то есть выше нулевой линии на перевернутой оси), мы видим смешанные свидетельства положительного поведения золота. Но инверсия кривой может произойти по двум причинам:

- Медвежье выравнивание кривой: когда доходность 2-летних облигаций растет быстрее, чем доходность 10-летних.

- Бычье выравнивание кривой: когда доходность 10-летних облигаций падает быстрее, чем доходность 2-летних.

Мы обнаружили, что медвежьи выравнивания часто были положительными для цены золота. Например, в период с 1978 по 1981 год и в 2006 году. Однако в 1989 и 2000 годах, когда кривая доходности перевернулась в сторону бычьего выравнивания, цены на золото не смогли получить поддержки. Сегодня кривая доходности сглаживается из-за того, что ставки по 2-летним облигациям растут быстрее, чем по 10-летним, то есть происходит медвежье выравнивание. Кривая доходности ненадолго перевернулась в начале апреля 2022 года, если посмотреть на показатель доходности 10-летних облигаций минус доходность 2-летних. На основе показателя доходности 30-летних облигаций минус доходности 5-летних кривая по-прежнему перевернута.

Перспективы золота

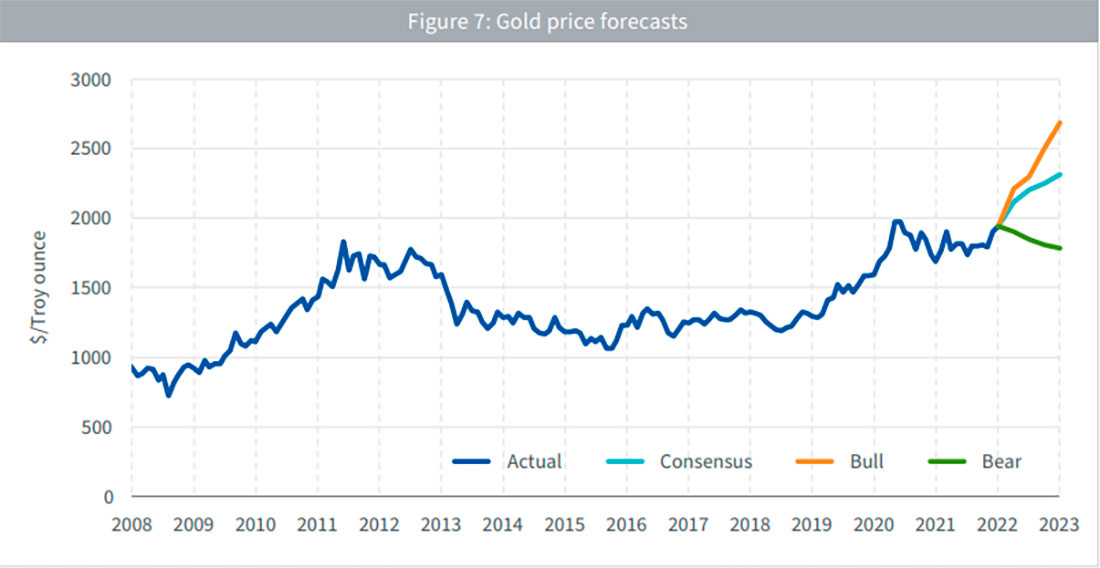

Геополитические риски и риски инверсии кривой доходности, похоже, вытягивают золото из альтернативной вселенной, в которой оно находилось во второй половине 2021 года. Если предположить, что золото может вернуться к своим историческим отношениям с облигациями, долларом США, инфляцией и настроениями инвесторов, мы можем обратиться к нашей модели, чтобы узнать, куда золото может пойти дальше.

Мы перекалибровали модель, чтобы использовать самые последние данные. Отчасти это помогает переопределить чувствительность модели к инфляции (хотя и не полностью приводит модель в соответствие с фактическими ценами на золото в самый последний период, как обсуждалось ранее).

Предлагаем несколько сценариев:

Консенсусный сценарий: он основан на согласованных экономических прогнозах, собранных Bloomberg в марте 2022 года. Консенсус предполагает, что темпы инфляции останутся повышенными на прогнозируемом горизонте, но снизятся по сравнению с показателем февраля 2022 года, составляющим 7,9% в США.

Ожидается, что доходность облигаций вырастет по сравнению с периодом проведения опроса. Хотя отметим, что абсолютный уровень доходности облигаций уже выше на уровне 2,57% (на 7 апреля 2022 года), чем пик, ожидаемый в обзоре. Консенсус также предполагает снижение курса доллара США. Мы ожидаем, что относительно высокая спекулятивная позиция по фьючерсам на золото (отражающая геополитическое хеджирование) в течение года уменьшится.

Бычий сценарий: мы предполагаем, что инфляция останется значительно выше, чем в сценарии консенсуса, поскольку шоки предложения, которые мы в настоящее время испытываем, оказывают более продолжительное влияние на ценообразование. Мы предполагаем, что конфликт в Украине сохранится, что не позволит нормализовать цены.

В этом сценарии мы ограничиваем доходность облигаций на уровне 2%. Наше предположение заключается в том, что Федеральная резервная система (ФРС) станет менее ястребиной, признав разрушение спроса, которое может произойти в результате внешних ценовых шоков.

Денежно-кредитная политика может не справиться с этими ценовыми шоками, и ФРС решит не подталкивать экономику к рецессии, причинив дополнительный экономический ущерб в других секторах. Меньшая агрессивность ФРС может способствовать дальнейшему падению доллара США по сравнению с общепринятым мнением. Настроения по отношению к золоту могут остаться высокими из-за затянувшегося военного конфликта.

Медвежий сценарий: в этом сценарии ФРС удается снизить инфляцию до целевого уровня с помощью агрессивной политики ужесточения, в результате которой доходность облигаций вырастет до 3,50%. Если предположить, что ФРС ведет себя более агрессивно, чем другие центральные банки, доллар США будет укрепляться. Прекращение украинского конфликта может также снизить геополитическую премию к золоту, что приведет к снижению спекулятивных позиций.

Заключение

Мы считаем, что золото достигло переломного момента после того, как оно было относительно подавленным во второй половине 2021 года. Катализатором роста металла стали увеличивающиеся геополитические риски, и золоту будет все труднее игнорировать среду повышенной инфляции, в которой мы живем. В то время как рост доходности облигаций может стать встречным ветром, кривая доходности может перевернуться в сторону медвежьего выравнивания, что положительно скажется на золоте, если судить по истории.

Наши основанные на моделях прогнозы по золоту указывают на то, что драгметалл продолжит расти, если консенсусные экономические прогнозы окажутся верными. Хотя, если чувствительность золота к инфляции продолжит ослабевать, золото не сможет достичь этих целей. Если геополитические события и риск инверсии кривой помогут золоту вернуться в нашу вселенную, то эта модель может стать хорошим ориентиром на предстоящий год.