Золото — не просто товар; оно также является денежным металлом и валютой-убежищем.

Это обуславливает превосходство драгметалла над всеми промышленными товарами во время экономического кризиса.

Тем не менее масштабы расхождения остаются поразительными.

Прямой зависимости между ценами на золото и нефть нет, но в среднесрочной перспективе может возникнуть косвенная связь, например, на фоне геополитического резонанса падения стоимости барреля, которое произошло в апреле 2020 года.

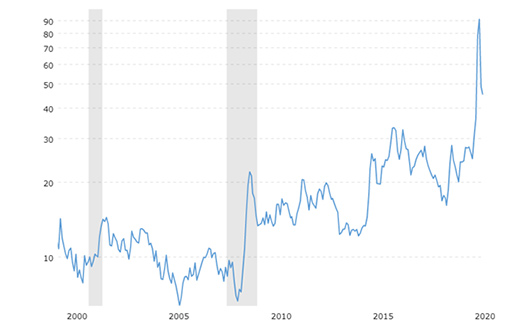

Как видно на графике справа, в марте соотношение спот цен на золото и нефть превысило отметку 100.

Таким образом, показатель значительно превысил среднее историческое значение, и аналогичная тенденция наблюдается во взаимосвязи золота с другими драгметаллами.

Очевидно, что в ближайшее время золотой актив может откатиться, особенно в случае ликвидации позиций ETC / ETF на фондовом рынке, но долгосрочная тенденция остается чрезвычайно благоприятной.

Поэтому с долгосрочной точки зрения стоимость нефти, вероятно, поднимется, чтобы снизить соотношение. То же произошло с соотношением золото / серебро (индекс GSR), которое упало с 114,77 в апреле до 70,45 в августе 2020 года.

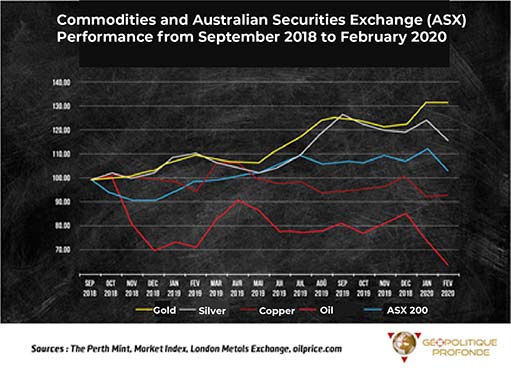

Как и старший сородич, за последнее время серебро существенно обогнало прочие сырьевые товары.

Это четко прослеживается на графике, который показывает доходность золота, серебра, нефти и меди, а также ASX 200 (индекса фондового рынка Австралийской фондовой биржи) с конца сентября 2018 года по конец февраля 2020.

Данная динамика говорит о том, что золото и серебро обладают качествами активов безопасности, которые преобладают над их промышленной ценностью.

Это контрастирует с большинством сырьевых товаров, которые обычно распродаются в периоды слабости фондовых рынков и / или повышенной обеспокоенности по поводу состояния мировой экономики.

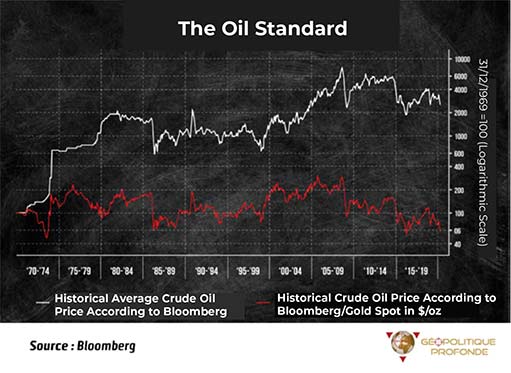

Золотой стандарт vs нефтяной стандарт

Нефтяной стандарт в лице нефтедоллара заменил золотой стандарт и Бреттон-Вудскую систему после того, как в 1971 году президент США Ричард Никсон отменил конвертируемость доллара в желтый драгметалл.

Другими словами, с тех пор международным валютным ориентиром стала нефть.

В то время производители пытались защититься от падения покупательной способности доллара и повышали цену за баррель, чтобы она оставалась постоянной в пересчете на золото.

Соотношение золото / нефть отражает количество драгоценного металла, необходимое для покупки определенного количества нефти.

Как показано на графике (красная кривая), показатель завершил 1970-е практически без изменений, несмотря на резкое повышение курса доллара.

Мы предвидим два возможных сценария развития событий:

- Оптимистичный сценарий (наименее вероятный): в случае устойчивого восстановления баррель будет расти вместе с ценой золота, но разными темпами с краткосрочной и среднесрочной точки зрения.

- Пессимистичный сценарий (наиболее вероятный): в случае серьезного кризиса цена нефти перейдет в режим стагнации или упадет в краткосрочной-среднесрочной перспективе, в отличие от желтого металла, но поднимется в среднесрочной-долгосрочной перспективе, чтобы вернуть соотношение золото / нефть к среднему уровню. Фактически, данное значение должно увеличиваться, учитывая восходящую тенденцию на рынке золота, однако, согласно историческим данным, когда благородный металл растет, в какой-то момент нефть следует за ним.

Как показывает анализ соотношения, оба актива сохраняют свою привлекательность в качестве долгоиграющих инвестиций.