Что ж, даже совсем недавно, в 2012 году, в Закон о корпорациях 2001 года были внесены новые изменения, которые включали предполагаемые запреты на противоречивые структуры вознаграждения. Они включали комиссионные и платежи на основе объема, связанные с обменом и консультированием по ряду розничных инвестиционных продуктов. Это было связано с нерегулируемыми и несколько неэтичными финансовыми рекомендациями, которые давали консультанты, советовавшие покупать только продукты, приносящие комиссионные.

Кодекс этики специалистов по финансовому планированию и консультантов 2019 года (FASEA, 2019a) гласит следующее:

В совокупности специалисты по финансовому планированию и консультанты являются представителями новейшей профессии в Австралии. Таким образом, несмотря на то, что раньше они оказывали коммерческие услуги, они должны стремиться предлагать профессиональные услуги, опираясь на этический кодекс, призванный определять каждый аспект их профессионального поведения.

До 2012 года многие консультанты просто не рекомендовали бы золото, поскольку у них не было стимула для этого в виде комиссионных. Даже теперь, когда эти правила были введены, проблема все еще существует, особенно с представлением о том, что золото не приносит дивидендов.

Однако мысль о том, что золото следует игнорировать из-за отсутствия доходности, возможно, является оплошностью. В периоды неопределенности, такие как продолжающаяся пандемия COVID-19 или российско-украинский конфликт, диверсификация портфелей как никогда важна, и идея о том, что золото не поможет снизить риск в портфелях, является заблуждением — мифом.

Кэмерон Александер, менеджер по развитию бизнеса и отраслевым исследованиям Пертского монетного двора, говорит:

Мифы, как правило, имеют неизвестное происхождение, широко распространены, но часто возникают из ложных убеждений или идей. Финансовые рынки притягивают множество распространенных мифов, особенно когда речь идет об эффективности конкретных активов в течение установленного срока.

Поэтому неудивительно, что специалисты по финансовому планированию упускают из виду золото, когда советуют своим клиентам, во что им следует инвестировать. Этот тип инвестиций в сырьевые товары вызывает много негативных реакций, часто со стороны тех, кто никогда не инвестировал в них сам.

Миф 1: Золото не следует включать в портфели, это слишком рискованно

В действительности может быть краткосрочная волатильность, но в долгосрочной перспективе это другое дело. Обладая подтвержденным опытом сохранения своей стоимости или роста при падении других активов, золото можно использовать для диверсификации портфелей, чтобы повысить доходность с поправкой на риск.

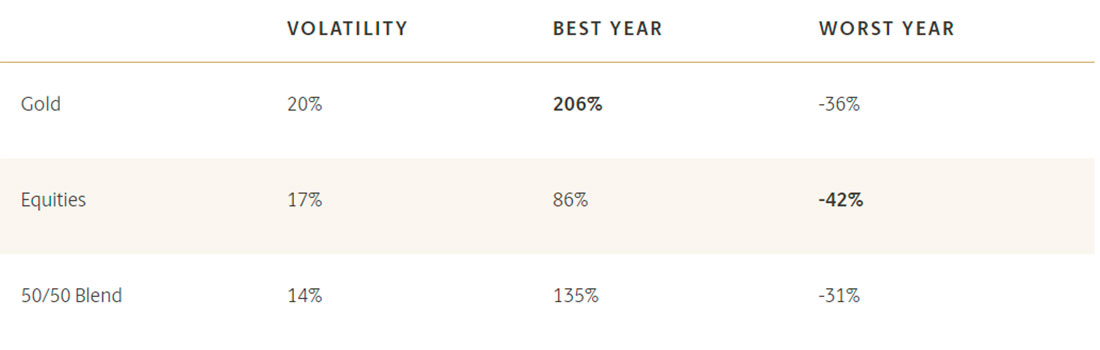

Для большинства инвестиционных активов характерны короткие периоды повышенной волатильности, и золото не является исключением, но в долгосрочной перспективе волатильность золота в целом соответствует волатильности акций.

В приведенной ниже таблице показано, что с 1970 по 2020 год волатильность золота соответствовала волатильности акций. Это показывает, что даже если бы у инвесторов в портфеле доля золота и акций составляла 50/50, золото могло бы значительно снизить волатильность портфеля. В целом отрицательная корреляция с другими традиционными классами активов (акции, облигации, денежные средства и недвижимость) также свидетельствует о том, что золото является «убежищем» во время политических и рыночных потрясений. Но тем не менее мифы и заблуждения о золоте сохраняются.

По данным Всемирного совета по золоту, золото необходимо в качестве дополнения к акциям, облигациям и альтернативным активам для хорошо сбалансированных портфелей инвесторов. Как средство сбережения и многогранный инструмент хеджирования, золото превзошло многие основные классы активов, обеспечивая стабильную работу как на растущих, так и на падающих рынках.

В условиях сегодняшней неопределенности рыночной волатильности и более низкой доходности от традиционных классов активов интерес к золоту растет. Итак, если вы ищете безопасное убежище за счет диверсификации, золото может сыграть определенную роль в вашем портфеле.

Миф 2: Инвестиции в золото эффективны только при высокой инфляции

Хотя золото показало себя исключительно хорошо в периоды устойчивой инфляции, оно также продемонстрировало стабильность и устойчивость в большинстве экономических и рыночных условий.

Часто золото считалось выгодным только в периоды высокой инфляции. Нефтяной кризис 1970-х годов был одним из таких случаев, который сильно ударил по мировой экономике, вызвав крах фондового рынка и вызвав рост инфляции.

В суматохе на рынках золото выросло с минимума в $35 долларов за унцию в 1971 году (установленного во время золотого стандарта) до пика в $180 долларов в конце 1974 года. Однако к 1976 году цена на золото упала почти на 40% до $110 долларов, прежде чем снова выросла в 1978 году, а затем в январе 1980 года достигла невероятной отметки в $850 долларов.

Всемирный совет по золоту, охватывающий рыночные данные с 1970-х годов, обнаружил, что золото в среднем приносило доход в размере 15,1% (в номинальном выражении) и 8,3% в реальном выражении в те годы, когда ИПЦ США составлял в среднем 3% или более.

Миф 3: Золото не обеспечивает долгосрочной доходности портфеля

Общая доходность включает в себя ценовую динамику в сочетании с дивидендами и процентными выплатами, и, хотя золото не дает доходности, динамика цены золота часто может приносить еще более здоровую прибыль.

Многие консультанты считают, что золото не обеспечивает долгосрочной доходности. Но с 1971 года, когда Никсон исключил доллар из золотого стандарта, цена золота в долларах ежегодно увеличивалась на 7,65% до сентября 2019 года, а это означает, что это утверждение просто неверно.

Хотя золото не превзошло акции и облигации во время различных рыночных моделей, оно обеспечило положительную доходность в долгосрочной перспективе по сравнению со многими другими классами активов.

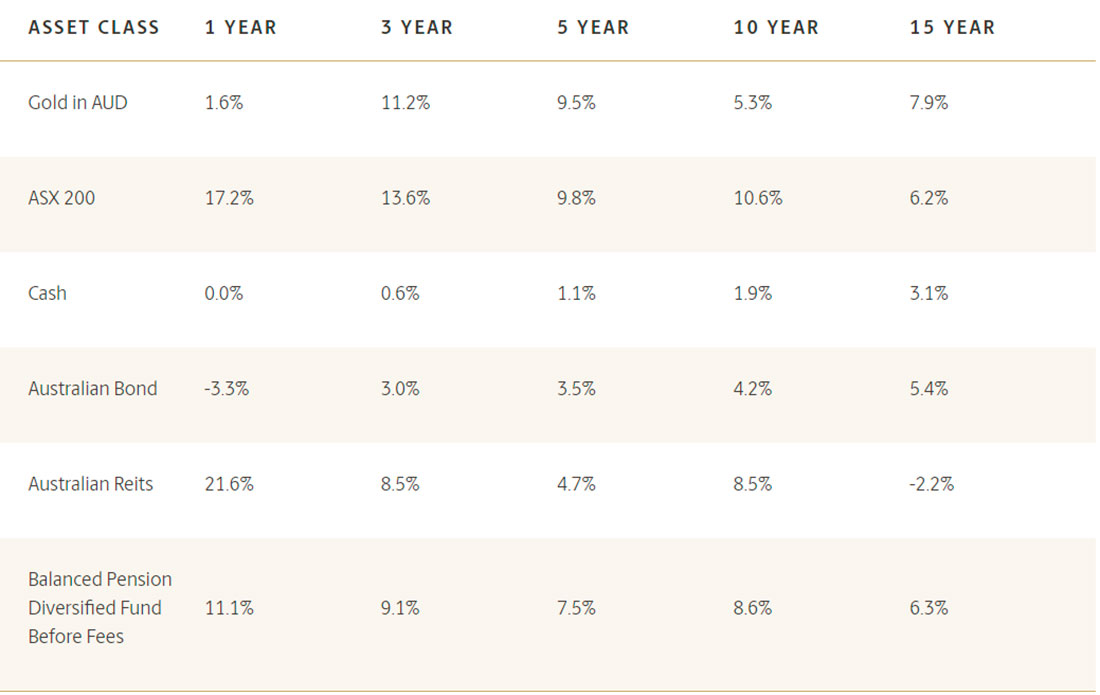

Как видно из таблицы ниже, добавление золота в гипотетический портфель австралийского пенсионного фонда за последние 15 лет увеличило бы доходность с поправкой на риск. На самом деле за последние 15 лет золото подорожало почти на 210%.

Миф 4: Без выплаты процентов или дивидендов золото не имеет ценности

Несмотря на отсутствие компонента доходности, общая доходность золота в целом соответствовала доходности акций.

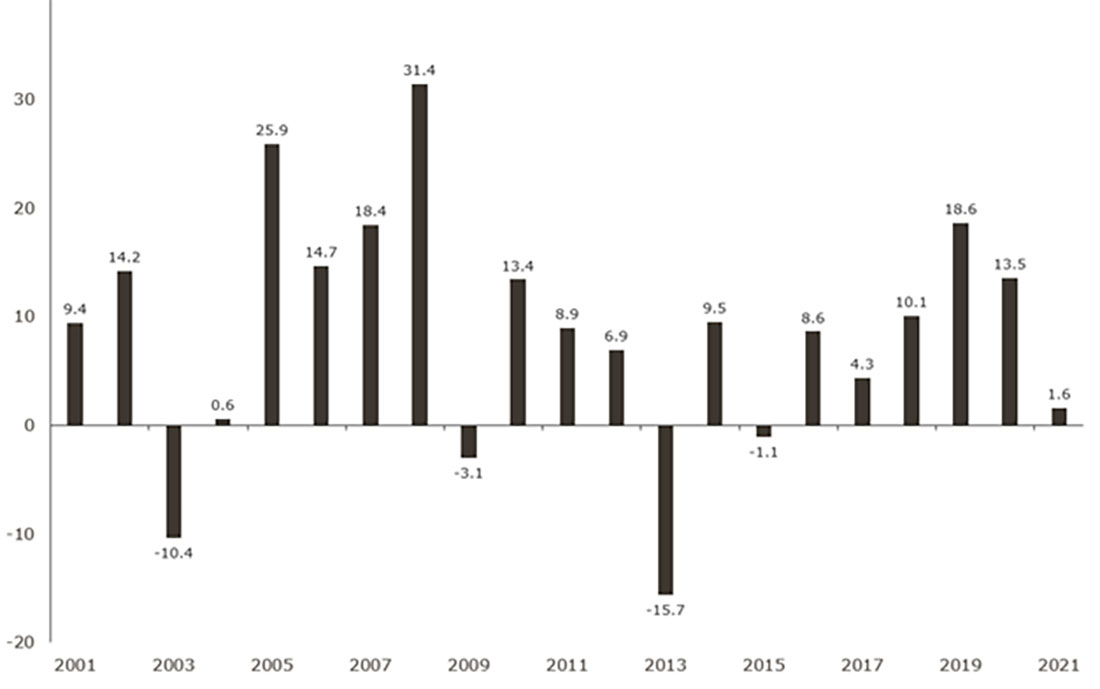

Это действительно правда, что золото не приносит дохода, как некоторые акции и облигации, вместо этого инвесторы в золото получают компенсацию исключительно за счет роста цен, обусловленного экономическими и рыночными тенденциями. На приведенном ниже графике показана доходность золота в австралийских долларах за последние 20 лет.

Миф 5: Только когда доллар США падает, золото дорожает

Кэмерон Александер не совсем согласен.

Более слабый доллар США часто может быть катализатором более высоких цен на золото, но это не единственная движущая сила восходящего движения цен. Часто есть и другие факторы, такие как экономическая неопределенность, геополитические потрясения и волатильность рынка, которые также могут привести к росту цен на золото в определенное время.

Хотя доллар США и золото имеют давнюю экономическую связь, когда в 1971 году Никсон отменил золотой стандарт, центральные банки больше не имели права конвертировать свои доллары в золото по требованию, официально разорвав привязку цены золота к доллару США и позволяя цене золота зависеть от спроса на открытом рынке, что называется первичным публичным предложением (IPO) золота.

Такие факторы, как спрос, процентные ставки, инфляция, резервы центрального банка, волатильность производства и рынка, могут влиять на доходность золота, толкая цену драгоценного металла как вверх, так и вниз. В январе-феврале 2020 года, когда пандемия COVID-19 усиливалась, доллар США и золото фактически выросли в цене, имея положительную корреляцию.

Заключение

В условиях текущей волатильности рынков это может быть идеальное время для финансовых консультантов, чтобы изменить свою позицию в отношении золота и понять, может ли оно быть целесообразным вложением при стратегическом размышлении о диверсификации портфелей. Дополняя текущие инвестиции в облигации, акции и портфели с широкой базой, золото может застраховать от обесценивания валюты и инфляции и исторически обеспечивало положительную доходность, а также предлагало ликвидность в периоды рыночных потрясений.