Примите во внимание тот факт, что многие инвестиционные консультанты говорят о необходимости иметь диверсифицированный портфель, что является еще одним способом сказать «не кладите все яйца в одну корзину». Те, кто придерживается диверсификации, ожидают, что в любой момент времени они будут иметь несколько классов активов, стоимость части которых растет, а части — падает.

В этом подходе нет ничего плохого, и действительно, легенда инвестиций, лауреат Нобелевской премии и основатель современной теории портфеля Гарри Марковиц однажды назвал диверсификацию «единственным бесплатным сыром в финансах».

Между тем, другие известные инвесторы говорят о необходимости дать лидерам рынка возможность расти, одновременно сокращая убытки неэффективных активов. В самом деле, никто иной, как Уоррен Баффетт, любил отмечать, что продавать активы, которые растут, и удерживать те, что падают, — все равно, что срезать цветы и поливать сорняки, хотя изначально это не его цитата.

На практике последователи этой школы верят в концентрированные портфели как в лучший способ накопить богатство.

Эти два аргумента — диверсифицировать и позволять расти эффективным активам, в некоторой степени противоречат друг другу.

Что касается того, какой из них «правильный», мнение Баффета имеет большой смысл в контексте владения определенной акцией, но с точки зрения распределения активов, которая является основным фактором диверсификации доходности портфеля, можно утверждать, что это не так.

В конце концов, из истории ясно, что рынки движутся циклично, и классы активов, которые демонстрируют годы опережающей динамики (цветы), в конечном итоге выдыхаются и превращаются в проигравших (сорняки).

Что делать инвестору?

Ниже мы рассмотрим три гипотетических портфеля, состоящих всего из двух классов активов, акций (с использованием индекса S&P 500 для определения доходности) и золота, выделив доходность и риски за 50-летний период с 1971 по 2020 год.

Обратите внимание, что мы использовали начальный баланс в размере $10.000 долларов, равномерно разделенный между двумя классами активов, с тремя моделями портфеля следующим образом:

- Портфель ни разу не был перебалансирован.

- Перебалансировка до 50% ежегодно.

- Перебалансировка до 50% каждые 10 лет.

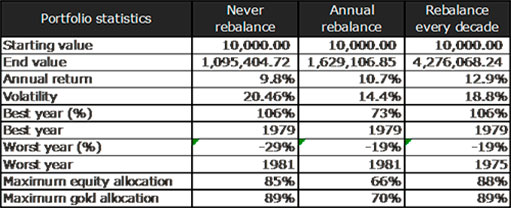

В таблице справа представлены результаты с точки зрения доходности и риска для трех портфелей.

Из таблицы ясно, что стандартный подход «купи и держи» — это стратегия с наименьшей доходностью из всех лотов, обеспечивающая доходность чуть менее 10% в год за последние пять десятилетий.

Портфель, который включает ежегодную ребалансировку, является вторым по эффективности портфелем, генерируя доходность чуть более 10,5% в год, а также демонстрирует гораздо более низкую волатильность, чем два других портфеля.

Это связано с тем, что ежегодная перебалансировка до 50% каждого актива (на практике продажа некоторого количества прошлогодних «цветов» и покупка некоторого количества прошлогодних «сорняков») означает, что максимальное распределение любого класса активов, намного ниже, чем у двух других портфелей.

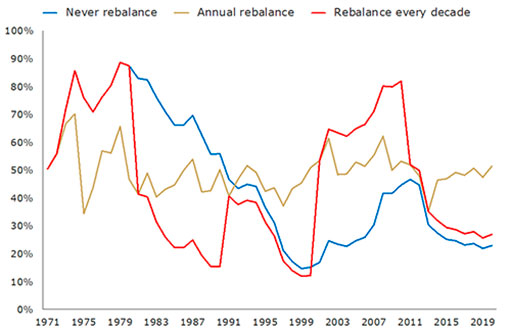

Это можно увидеть на графике справа, на котором показано распределение золота для каждого портфеля с течением времени. Обратите внимание, как портфель, который балансируется раз в десятилетие, и портфель, который никогда не балансируется, к концу 1970-х годов имели максимальное распределение золота почти в 90%, а к концу 1990-х 3 чуть более 10%. Портфель, перебалансирующийся каждый год, никогда не достигал таких показателей.

Таким образом, хотя портфель, который никогда не перебалансируется, и портфель, который перебалансируется каждый год, оба имели худший календарный год в 1981 году (в основном из-за падения цены золота на 32%), последний портфель упал только на 18,6% по сравнению с почти 30% потерями портфеля, который никогда не перебалансируется.

Портфель, который обновляется каждые десять лет, является, безусловно, лучшим из трех портфелей с годовой доходностью почти 13% в год. Во многих отношениях это имеет смысл, так как дает возможность рыночным циклам разыграться, предоставляя «цветам» 10 лет на рост, а «сорнякам» 10 лет на падение, прежде чем перебалансировать портфель.

Разница в общей долларовой стоимости, полученной от этого портфеля по сравнению с другими, ошеломляющая, если сложить ее за пять десятилетий.

Интересно отметить, что портфель, который перебалансируется каждые десять лет, не только может достигать доходности, которая на 3% в год выше, чем портфель, который никогда не перебалансируется, но также демонстрирует более низкую общую волатильность портфеля и худший год, который по существу соответствует портфелю, который перебалансируется каждый год.

Эти результаты показывают, что есть смысл в применении гибридного подхода: позволять эффективным активам расти и при этом стремиться к диверсифицированному портфелю.

В конце концов, если вы никогда не перебалансируете, у вас получится портфель, слишком взвешенный по сравнению с доходным активом прошлого года или прошлого десятилетия. Вы будете страдать, когда ситуация обернется против этого актива.

И наоборот, если вы всегда перебалансируете, вы не даете своим «цветам» достаточно времени для роста, а инвестиционные циклы требуют многих лет, чтобы полностью разыграться. Это явно может стоить вам существенной отдачи в долгосрочной перспективе.

Ограничения исследования

Есть четыре основных фактора, которые не учитываются в вышеприведенной модели, и все они будут влиять на общую прибыль от каждого из трех имитаций портфеля:

- Инфляция: за последние 50 лет инфляция в среднем составляла чуть ниже 4% в год. Это, очевидно, отрицательно повлияет на реальную доходность всех портфелей.

- Налоги: налог на поток дохода, полученный от дивидендов, плюс любой прирост капитала от продажи золота и акций, также уменьшит общую прибыль.

- Транзакционные издержки: чем больше вы торгуете, тем больше вы платите за брокерские сборы и / или спреды.

- Плата за управление или хранение: обычно существует какая-то плата за хранение любого вида инвестиций, что также влияет на общую прибыль.

И последнее, но не менее важное: эти портфели существуют только в электронной таблице. Они не принимают во внимание профиль риска или психологию инвестора.

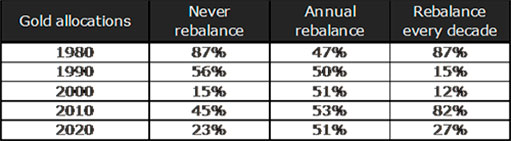

Например, в портфеле, который обновляется каждые десять лет, доля золота к концу 2000 года составляла всего 12%. Причина в том, что 1990-е годы были одним из лучших десятилетий в истории для акций, со средней годовой доходностью более 20%, в то время как золото находилось в упадке. В то время заголовки гласили, что драгоценный металл мертв и что фондовый рынок наверняка пойдет вверх.

Взгляд в прошлое доказал, что это был мудрый выбор, но сколько людей в 2000 году чувствовали себя комфортно, продав почти половину своего портфеля акций и использовав вырученные средства для покупки золота.

Что делать сейчас?

Приведенный выше пример, когда инвестор продает долевой компонент своего портфеля и использует вырученные средства для покупки золота, возможно, сегодня так же актуален, как и 20 лет назад.

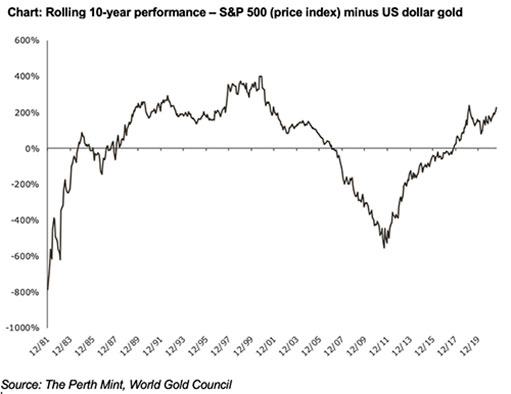

Это связано с тем, что за последние 12 месяцев, а в действительности и за последние 10 лет, акции значительно превосходили золото, о чем свидетельствует график справа, который подчеркивает скользящую 10-летнюю разницу в доходности между S&P 500 и драгоценным металлом.

С точки зрения распределения активов это означает, что золотая часть портфеля, которая направлена на перебалансировку каждые десять лет, составила всего 27% к концу прошлого года, что можно увидеть в таблице справа.

Это не так мало, как в конце 1990 или 2000 годов, но явно намного ближе к этим уровням по сравнению с более чем 80% отчислений на золото в этом портфеле к 1980 и 2010 годам, которые были на уровне или около вершины долгих бычьих рынков по драгоценному металлу.

По крайней мере, на относительной основе это говорит о том, что золото сегодня дешево.