Мнения аналитиков по поводу следующего движения золота разделились.

Если сравнивать меру волатильности цен (бету), золото невероятно стабильно по сравнению с акциями. Бета золота, равная 0,07, означает, что его цена движется примерно на 1/14 от движения фондового рынка. Это та стабильность, которую инвестор желает получить от актива-убежища и средства сбережения.

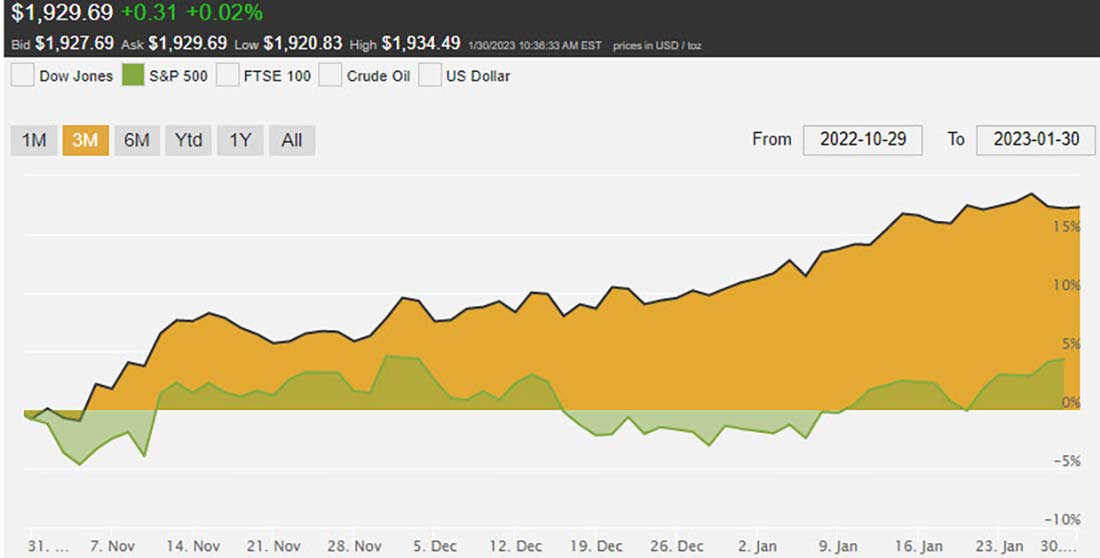

С другой стороны, низкая волатильность золота ничего не говорит о его общей тенденции. Ради интереса давайте посмотрим на цену драгметалла за последние три месяца:

В последнее время на рынке золота наблюдается очень четкая тенденция. Низкая волатильность плюс сильный восходящий тренд — рецепт медленного, но устойчивого роста цен. Всего за три месяца золото выросло на 18%, а S&P 500 — лишь на 5%.

Некоторым этого недостаточно. Несмотря на эффективность золотого металла в качестве средства сбережения в 2022 году и его исключительную доходность за три месяца, некоторые эксперты пытаются объяснить, почему он не поднимается выше и быстрее.

Что ж, возможно, мы сможем почерпнуть что-то полезное из этих попыток.

Согласно анализу Вагнера, цена золота была бы выше, если бы не последний отчет об инфляции, который показал снижение показателя с 4,7% до 4,4% в годовом исчислении. Вагнер показывает чрезвычайно сложный график со свечами, скользящими средними и линиями поддержки, чтобы аргументировать свою версию, но график тут не при чем.

Его идея проста: золото растет, когда инфляция повышается, и не растет, когда инфляция снижается.

Давайте рассмотрим эту идею. Официальные отчеты по инфляции в лучшем случае сомнительны. Недавно Бюро трудовой статистики США (BLS) объявило, что снова изменит свою методологию измерения инфляции. Насколько вообще можно доверять способам оценки Федеральной резервной системы?

Как бы там ни было! Поскольку инфляция, похоже, «остывает» (продолжая разрушать покупательную способность доллара, просто не так быстро, как раньше), настроения, по мнению Вагнера, повернутся против золота. Снижение инфляции приведет к падению цены драгметалла, верно?

А вот и нет. Инфляция имеет накопительный эффект.

Покупательная способность доллара не восстановится, если инфляция не станет (и не останется) отрицательной — это называется «дефляция», которая редко встречается в современном мире.

Представьте, что завтра инфляция упадет до 0%. Золото больше не сможет расти на фоне ослабления доллара. Какие факторы тогда будут поддерживать драгметалл?

- Его послужной список в качестве средства сбережения (внутренняя стоимость золота не зависит от центральных банков);

- Его статус убежища в периоды экономического кризиса;

- Спрос со стороны центральных банков, а также институциональных и частных инвесторов.

Дело в том, что золоту не нужна инфляция, чтобы быть средством сбережения или убежищем. Спрос на золото действительно увеличивается во время высокой инфляции или экономических кризисов. Но основные силы, толкающие цену золота вверх, слабо связаны друг с другом. Они могут работать независимо друг от друга.

Поэтому я не думаю, что обязательно использовать сложный график, чтобы объяснить, почему за последние три месяца золото выросло «всего» на 18%. И поэтому я не совсем понял, какую идею хотел донести Вагнер.

Почему серебро и платина отстали от золота и палладия в 2022 году?

Лондонская ассоциация рынка драгоценных металлов опубликовала свои среднегодовые цены на каждый из четырех драгоценных металлов, и результаты очевидны: золото и палладий держались уверенно, а серебро и платина отстали. Почему?

Мы уже обсудили динамику золота в прошлом году. Я не буду повторяться, просто добавлю, что январь 2023 стал самым успешным стартом года для золота за более чем десятилетие.

Средняя цена палладия в прошлом году составила $2.112 долларов, что на 7% больше средней цены 2021 года. Должен ли палладий торговаться выше золота? Этот вопрос мучил аналитиков некоторое время, и ответ на данный момент — да.

Высокие цены мало повлияли на спрос, ведь дело в том, что Россия обеспечивает почти половину мирового предложения палладия. Спрос на этот металл неэластичен, а предложение ограничено, и вот результат.

Что можно сказать о платине? Когда-то платина торговалась выше золота (почти в 2,5 раза в 2008 году), однако в 2022 году средняя цена платины составила $960 долларов за унцию. Когда наступит передышка? Это довольно редкий металл, и почти десятилетие он находится на завершающих стадиях крупного медвежьего рынка. Ожидается, что платина снова вырастет, но никто не может сказать, когда.

Средняя цена серебра в 2022 году составила $21,73 доллара. Но так картина выглядит неполной. На самом деле драгметалл колебался от $26,50 до $18 и ниже. Волатильность была очень высокой! Бета серебра составляет 0,79 — ниже, чем у акций, но в десять раз выше, чем у золота.

Эта волатильность, в зависимости от точки зрения, может предложить хорошие возможности, а может устроить поездку на американских горках.

Волатильность не повлияла на спрос.

Фактически, у Монетного двора США были серьезные проблемы с удовлетворением спроса на серебряные монеты, в то время как Пертский монетный двор и Королевский монетный двор Великобритании сообщили о высоком, если не рекордном спросе.

Что ждет серебро дальше? Сложно сказать, хотя я ожидаю, что инвестиционный и промышленный спрос останется высоким. Однако приведет ли это к увеличению добычи, понятия не имею. Я знаю, что предложение серебра менее эластично, чем предложение золота — значительный объем серебра добывается как побочный продукт на промышленных рудниках (в основном по добыче цинка, меди и свинца).

Но этот год, похоже, будет интересным для серебряного металла!

Если игнорировать рецессию, она исчезнет?

Аналитик Аласдер Маклауд подходит к вопросу об экономической рецессии в своем решительном стиле. Последние два раза, когда экономические условия в США были настолько плохими, экономику на плаву удерживало только массовое количественное смягчение. Хотя стратегия работала, каждый раз это становилось почвой для нового крупного и разрушительного пузыря.

Маклауд задал вопрос, который должен задать каждый, но никто не хочет. Действительно ли США собираются напечатать больше денег, чтобы компенсировать ущерб, причиненный печатанием денег?

Как сказал министр финансов и президент Европейской комиссии Жан-Клод Юнкер:

Когда все серьезно, приходится лгать.

Маклауд тоже считает, что правительственные данные по инфляции не точны и реальные цифры гораздо хуже. (Истинную картину для вас и ваших близких рисуют ваши личные расходы). Он подробно описал, как Бюро трудовой статистики способствует занижению значений инфляции, которая уже на 50% выше, чем в официальных отчетах. BLS открыто говорит, что они изменят способ измерения инфляции. Это заставляет задуматься: а о чем они тогда не рассказывают?

Многие отказываются признавать наступление рецессии, и дошло до того, что встал вопрос — что именно свидетельствует о начале рецессии? Видимо, текущих неутешительных данных недостаточно.

С помощью простой математики Маклауд сделал вывод, что в этом году дефицит США достигнет $3,5-$4 трлн долларов, и он может легко подскочить до $5 трлн долларов, если страны продолжат сбрасывать казначейские облигации с той же скоростью, что и сейчас. И то, как быстро слово «триллион» теряет смысл после повторения, шокирует.

США потребовалось два столетия, чтобы накопить первый $1 триллион долларов долга. Два века. За прошедшие сорок лет этот долг увеличился в 30 раз. Подумайте об этом. Возможно, владение казначейскими облигациями США имело смысл сорок лет назад. Но сегодня?

Кто-то в самом деле верит, что США справятся со своими долгами?

И по мере того, как рынок облигаций будет падать, а министерство финансов отчаянно втюхивать свои долговые расписки внутри страны и за границей все более скептически настроенной клиентской базе, к какому убежищу обратятся инвесторы?

История знает ответ. И те, кто покупают золото сегодня, чтобы быть готовыми к неопределенности завтрашнего дня, тоже знают.