Ряд факторов помогает объяснить, почему волатильность золота не является поводом для страха инвесторов. А именно:

- Волатильность золота обычно связана с резкими восходящими движениями цен;

- Важность корреляции драгметалла с фондовыми рынками;

- Отсутствие кредитного риска у золота и почему просадки не бывают постоянными.

Все это важно учитывать, особенно после всех периодов коррекции, которые драгоценный металл пережил с начала 2022 года.

Волатильность золота чаще связана с резким ростом цен

В то время как инвесторы склонны думать о волатильности с точки зрения падения цен на активы (действительно, в новостных статьях часто говорится о нестабильности, когда рынок падает на сколько угодно процентов), реальность такова, что волатильность работает в обоих направлениях.

Быстрый рост цен также является волатильным движением — просто инвесторам, как правило, нравится такая волатильность.

В этом отношении золото имеет преимущество перед рынками акций, потому что волатильность золота чаще связана с резкими ценовыми движениями вверх, а не вниз.

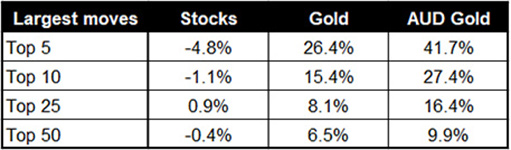

Справа приведена таблица, в которой показана средняя доходность за пять, десять, двадцать пять и пятьдесят самых крупных месячных движений акций и золота (в долларах США и австралийских долларах), начиная с 1971 года.

Если, например, самое большое месячное изменение цен на актив составило +12%, а второе по величине месячное изменение было -10%, то среднее значение этих двух изменений будет +1%.

Средняя доходность рынка акций в условиях высокой волатильности является отрицательной, а это означает, что шансов на неприятный сюрприз больше.

С золотом все наоборот: драгоценный металл обеспечивает чрезвычайно положительную среднюю доходность в месяцы, когда он демонстрирует самые резкие ценовые движения.

Корреляция золота с акциями

Статистический анализ показывает, что золото имеет отрицательную корреляцию с падающими фондовыми рынками и обеспечивает защиту, когда это больше всего необходимо. Также драгметалл демонстрирует положительную корреляцию с растущими фондовыми рынками, что способствует общему росту портфеля в благоприятных экономических условиях.

Учитывая эту взаимосвязь, инвестор, владеющий как золотом, так и акциями, почти наверняка снизит общую волатильность портфеля, чем инвестор, предпочитающий исключительно акции, даже несмотря на то, что золото само по себе волатильно.

Это можно увидеть в следующей таблице, которая также подчеркивает тот факт, что при самой высокой доходности в год золото показало результаты лучше, чем акции в аналогичных условиях, в то время как худшие показатели за годовой период не превысили самую сильную годовую просадку акций.

В таблице также показано, что смешанный портфель сглаживает общую доходность и потери.

Просадки золота не бывают постоянными

Поскольку золото не является стандартной инвестицией, как акции компании, и не несет кредитного риска, оно не может потерять свою ценность. В результате, хотя золото волатильно и может переживать спад, драгметалл неизбежно восстанавливается.

Таким образом, мысль о том, что любое снижение цены на золото является просто частью рыночного цикла (золото не застраховано от бычьего и медвежьего рынков), а не признаком потенциальной постоянной слабости, успокаивает.

Инвестиции в отдельные компании лишены такого преимущества. Хотя падение конкретной акции может быть просто частью рыночного цикла и общей распродажи на фондовом рынке, это также может быть признаком того, что рассматриваемая компания сталкивается с серьезными проблемами и может быть на пути к банкротству.

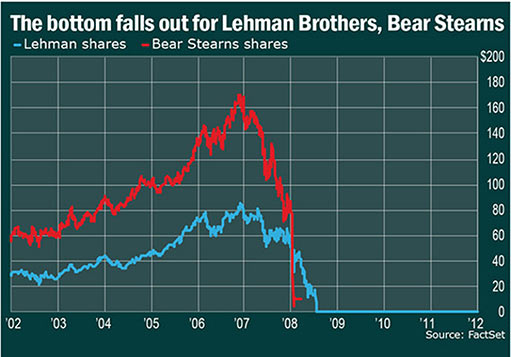

Например, рассмотрите приведенный график, на котором показаны цены на акции Bear Stearns и Lehman Brothers, двух самых громких банкротств в результате глобального финансового кризиса.

Снижение цен на акции обеих компаний, которое видно на графике, произошло одновременно с более широкой просадкой на фондовых рынках, которая в конечном итоге привела к падению S&P 500 более чем на 50%.

Инвесторы Bear Sterns, по крайней мере, вернули часть денег: JP Morgan купил компанию по $10 долларов за акцию, что примерно на 90% ниже исторического максимума. Инвесторам Lehman не так повезло, так как они потеряли вложенный капитал, поскольку компания объявила о банкротстве в сентябре 2008 года.

Цены на золото могут быть волатильными, как и акции Lehman. Но инвесторы в золото не сталкиваются с тем риском, с которым столкнулись акционеры Lehman.

Вывод для инвесторов

Волатильность золота, какой бы значительной она ни была в определенные моменты, не должна вызывать серьезного беспокойства среди долгосрочных инвесторов.

Просадки, которые драгметалл время от времени испытывает, неизбежно заканчиваются, поскольку золото не имеет кредитного риска, а его корреляция с фондовыми рынками означает, что портфель инвесторов, владеющих как золотом, так и акциями, будет менее волатильным, чем инвестиции в один из активов.

Наконец, на волатильность золота гораздо сильнее влияют резкие восходящие движения цены, а не нисходящие.