Обзор истории и структуры мировой валютной системы поучителен, учитывая недавние политические события, связанные с военным конфликтом между Россией и Украиной. Углубившись в прошлое, можно определить, что произойдет дальше.

Бреттон-Вудс I: период 1944-1960-х

Ближе к концу Второй мировой войны, в июле 1944 года, лидеры свободного мира созвали денежную конференцию в Бреттон-Вудсе, штат Нью-Гемпшир, чтобы установить правила послевоенной денежной системы. Теперь она носит название Бреттон-Вудс I.

На этой конференции доллар США был объявлен международной резервной валютой мировой финансовой системы. Доллар был обеспечен золотом и мог обмениваться на него по цене $35 долларов за унцию. Граждане США не имели этой привилегии из-за указа Рузвельта от 1933 года, который запрещал им владеть золотом; указ был отменен в 1975 году.

Все другие иностранные валюты были привязаны к доллару по фиксированному обменному курсу.

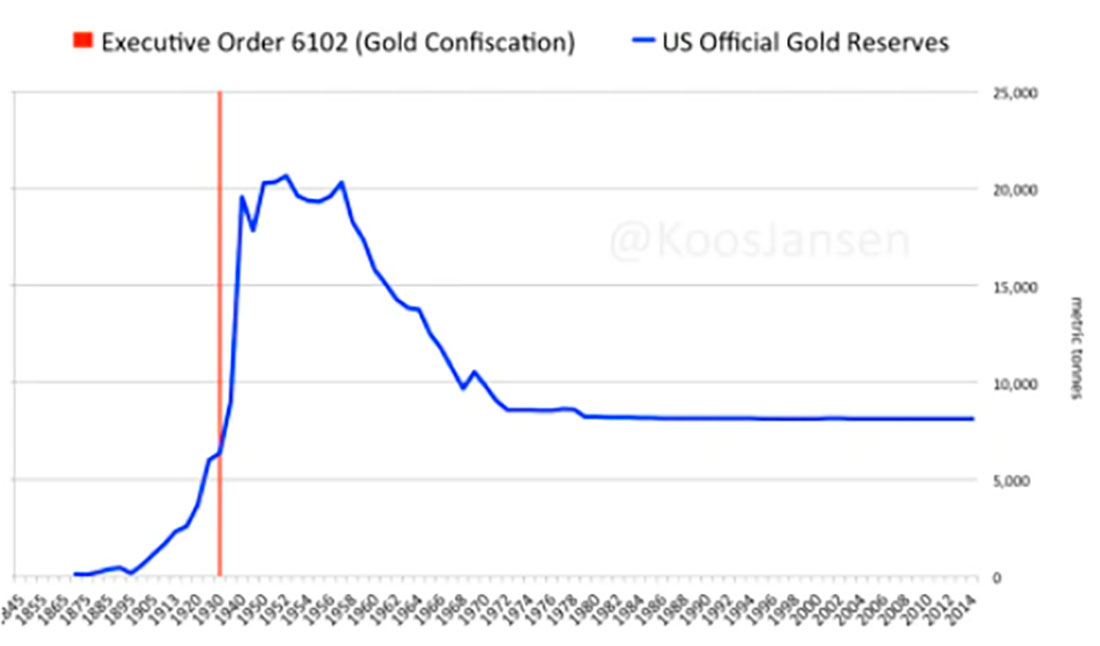

Возможность обмена долларов на золото заслуживала доверия, потому что в США находилось 650.000 унций (20,5 метрических тонн) золота на депозите. В ранний послевоенный период эта схема работала довольно хорошо, и доллар получил дополнительную поддержку, поскольку США были ведущей промышленной державой; Экономика Японии и Германии была опустошена войной.

В период с 1946 по 1957 год экономический рост в США был устойчивым, а федеральное правительство в целом было финансово ответственным и имело профицит бюджета в 6 из этих 11 лет. Да, было несколько дефицитных лет, но только корейский конфликт увеличил годовой дефицит в 1953 году.

Инфляция наблюдалась в конце 1940-х и 1950-х годах, но ФРС сдерживала процентные ставки с помощью финансовых репрессий (контроль кривой доходности). США доминировали в мире в военном отношении. Экономический рост в США был устойчивым, поскольку солдаты возвращались и заводили семьи, покупали дома и машины.

США выступали нетто-экспортером с положительным торговым балансом. Доверие к доллару было высоким, и его возможность обмена на золото являлась сдерживающим фактором.

1960-е: дефицит приводит к «набегу на золото» и полному краху Лондонского золотого пула

Однако котел закипел в 1960-х годах, когда США вступили во Вьетнамскую войну, а также была введена социальная программа президента Джонсона «Великое общество» (социальное обеспечение, Medicare, Medicaid). Эти расходы в то время назывались «Оружие и масло» и привели к значительному бюджетному дефициту США.

Чистым результатом этого дефицита и монетизации (печатания денег), используемой для его финансирования, стало то, что иностранные кредиторы начали сомневаться в ценности доллара, измеряемой в золоте. Таким образом, многие из этих кредиторов начали принимать предложение США обменять доллары на золото.

Как вы можете видеть на графике ниже, тенденция обмена иностранцами долларов на золото США началась в 1959 году, когда бюджетный дефицит США составил $13 миллиардов долларов. Этот дефицит сохранялся и рос на протяжении 1960-х годов, как и отток золота из казначейства США.

Лидером в репатриации была Франция и ее президент Шарль де Голль, которого консультировал экономист Жак Реуфф.

Реуфф указал, что доллар США, как мировая резервная валюта, пользуется «непомерной привилегией», а иностранцы буквально поддерживают уровень жизни американцев. Как резюмировал американский экономист Барри Эйхенгрин:

Бюро гравировки и печати тратит всего несколько центов, чтобы изготовить $100 купюру, но другим странам пришлось потратить $100 долларов в виде реальных товаров, чтобы получить ее.

Это был первый случай, когда мир признал, что доллар США как мировая резервная валюта позволяет американцам жить лучше за счет остального мира, но не последний.

Как видно из приведенного выше графика, бегство от американского золота, начавшееся в 1959 году, ускорилось на протяжении 1960-х годов. Дефицит США из-за войны во Вьетнаме увеличился, достигнув кульминации в размере $25 миллиардов долларов в 1968 году, цифра, которая не превышалась со времен Второй мировой войны.

На самом деле цена золота на свободном рынке в Лондоне превышала официальную цену в $35 долларов. Инвесторы поняли, что финансовое положение США было несостоятельным, и иностранцы, которые могли законно покупать золото, обменивали свои доллары на золото — по курсу намного выше $35 долларов за унцию с доставкой в Лондон. Страны также получали золото напрямую из казначейства США в обмен на доллары, которые они заработали на торговле.

Набег на золото ускорился. Чтобы смягчить эту проблему, в 1960-х годах группа центральных банков сформировала Лондонский золотой пул, чтобы удержать цену на золото на свободном рынке близкой к бреттон-вудской эталонной цене в $35 долларов.

Эти центральные банки манипулировали ценой на золото посредством стратегических продаж и угроз продажи бумажного золота. Однако в 1967 году ситуация с набегом на золото в 1960-х обострилась. Из-за спроса на физическое золото британцы были вынуждены девальвировать фунт стерлингов на 14%, и золото торговалось по $50 долларов за унцию.

Один за другим, под руководством Франции, центральные банки вышли из лондонского золотого пула после 1967 года, и он потерпел неудачу.

1970-е: Никсон закрыл золотое окно

Провал манипуляций Лондонского золотого пула только подстегнул физический спрос на золото, поскольку все признали, что золото является конечной формой дефицитных и надежных денег.

Золотой запас США истощался очень быстро; оказывалось сильное давление на доллар. 15 августа 1971 года президент Никсон (у которого не было ни интереса, ни способности сдерживать военные расходы) «временно» закрыл золотое окно США, чтобы помешать «злым международным спекулянтам».

Следовательно, без обещанной возможности обмена на золото правительство США фактически объявило дефолт своим иностранным кредиторам. Страна стала банкротом, и доверие к доллару быстро угасало. Воздействие США, отказавшегося от международной конвертируемости доллара в золото, не заставило себя долго ждать и стимулировало рост цены на золото.

Министр финансов США Джон Конналли в конце 1971 года, после дефолта, поехал на встречу G-10 в Риме и нагло заявил:

Доллар — наша валюта, но это ваша проблема.

Цена на золото отреагировала соответствующим образом.

Подавление бумажного золота

Что поучительно в этой истории подавления цены на золото, так это то, что Лондонский золотой пул пытался манипулировать ценой на золото с 1962 по 1968 год, несколько успешно, но в конечном итоге физический спрос на золото пересилил схему манипулирования, и она потерпела неудачу.

Имеются веские доказательства того, что за последние 20 лет аналогичная схема манипулирования использовалась центральными банками, Банком международных расчетов (БМР) и ФРС, посредством чего они «продавали» бумажные контракты на золото, чтобы снизить цены на золото.

Золото — единственный товарный рынок с крупными нераспределенными бумажными деривативами, которые, по мнению многих в золотом сообществе, использовались для подавления и сдерживания его цены. Доказательства этого неопровержимы. Многие аналитики считают, что сегодня на каждую физическую унцию золота в мире приходится от 20 до 50 и, возможно, до 1000 раз больше бумажных требований.

По сути, центральные банки, суверенные правительства и Лондонская ассоциация рынка драгоценных металлов (LBMA) управляют рынком золота с частичным резервированием. Эта схема останется в силе только в том случае, если все, у кого есть бумажные требования на золото, не потребуют фактической физической поставки (т. е. устроят повторный набег на физическое золото, как в конце 1960-х).

И наоборот, если бы по всем контрактам потребовали предоставить физические унции (например, представьте себе короткое сжатие акций Gamestop в 2021 году или совсем недавнюю ситуацию с никелем), это был бы либо форс-мажор, либо цена на золото выросла бы в несколько раз по сравнению с текущей ценой, чтобы привести предложение в соответствие со спросом.

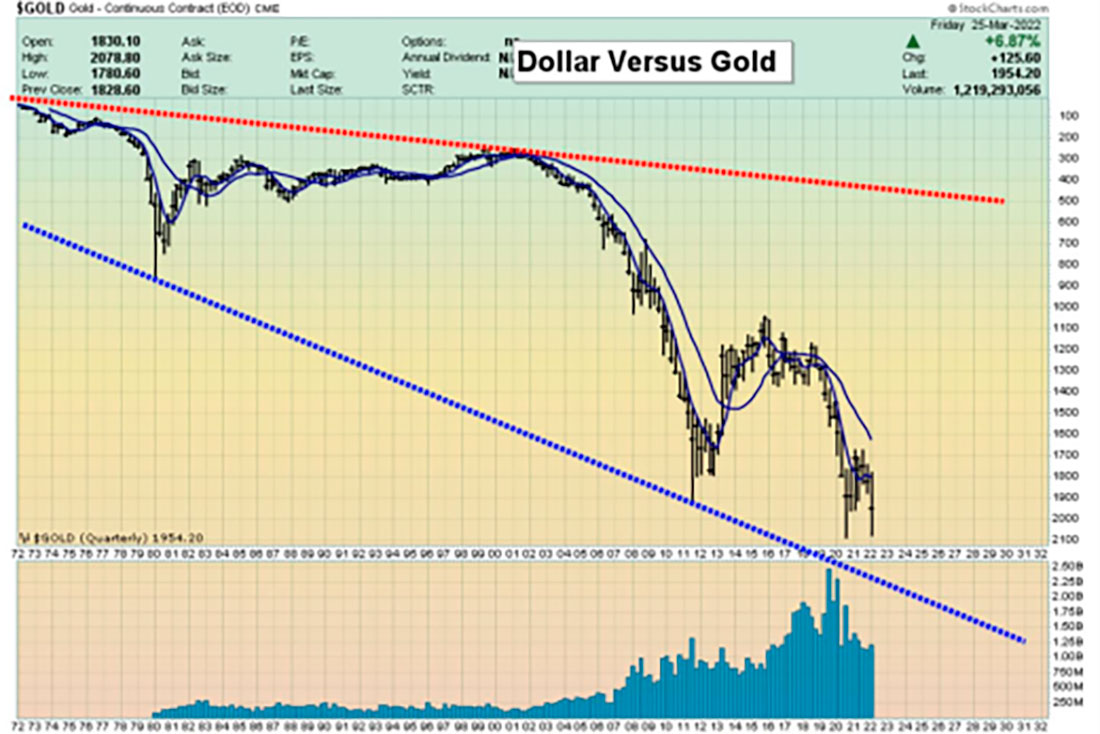

Мы считаем, что цены на золото были жестко подавлены западными правительствами, чтобы замаскировать базовую инфляцию или разводнение стоимости, которое имело место для поддержки фиатных валют, кейнсианской экономики, социальной политики западных правительств и кредитной инфляции. Даже с учетом этого подавления цена на золото в течение долгого периода времени, начиная с 1971 года, росла достаточно хорошо. Обратите внимание, что на приведенном ниже графике показано снижение стоимости долларов США в пересчете на золото.

На графике выше можно обнаружить кое-что интересное. Во-первых, вы можете увидеть эффект бушующей инфляции в 1970-х (красная линия), когда золото подорожало с $35 долларов за унцию до $800 долларов за унцию (перевернутая белая линия). Обратите внимание, что при цене $800 долларов за унцию золота в 1980 году денежная масса США (М1) почти на 55% обеспечивалась золотыми резервами США.

Если бы в 1980 году цена на золото составляла $1.459 долларов, каждый доллар был бы на 100% обеспечен золотом. Таким образом, даже несмотря на то, что юридически США не пользовались золотым стандартом, к 1983 году они оказались на полпути к нему благодаря рынку.

Также интересно посмотреть на денежную массу M1 (зеленая линия) и на то, насколько она резко выросла после кризиса 2008 года и помощи банкам. Давайте рассмотрим эти цифры в сегодняшних терминах, которые показывают, насколько цена на золото была искусственно занижена как мера денежной инфляции.

Сегодня, чтобы получить минимум (30% покрытия), необходимый для того, чтобы золотые резервы Казначейства США поддерживали доллар, цена золота должна составлять $23.000 долларов за унцию, а для достижения пика 1980 года и 55% покрытия M1, цена составила бы $42.000 долларов за унцию против сегодняшней цены на золото всего $1.970 долларов. Действительно, в золоте произошла немалая денежная инфляция!

Что касается потенциала роста, это всего лишь вопрос времени, когда мы получим пятикратное ускорение цены на золото как в середине-конце 1970-х годов. Причина, по которой это не отразилось на цене золота, связана со схемой подавления, которая до недавнего времени была усовершенствована западными центральными банками и Золотым картелем.

Некоторые биткойн-энтузиасты любят говорить, что биткойн украдет всю денежную премию золота. Золотые жуки смеются над этим, потому что красть у золота почти нечего. В среднем добыча золота стоит около $1.200 долларов за унцию, а продажная цена в $1.970 долларов едва компенсирует капитальные затраты на строительство рудников и пополнение запасов.

Если бы золото продавалось по гораздо более высоким ценам, то, возможно, тогда было бы что красть.