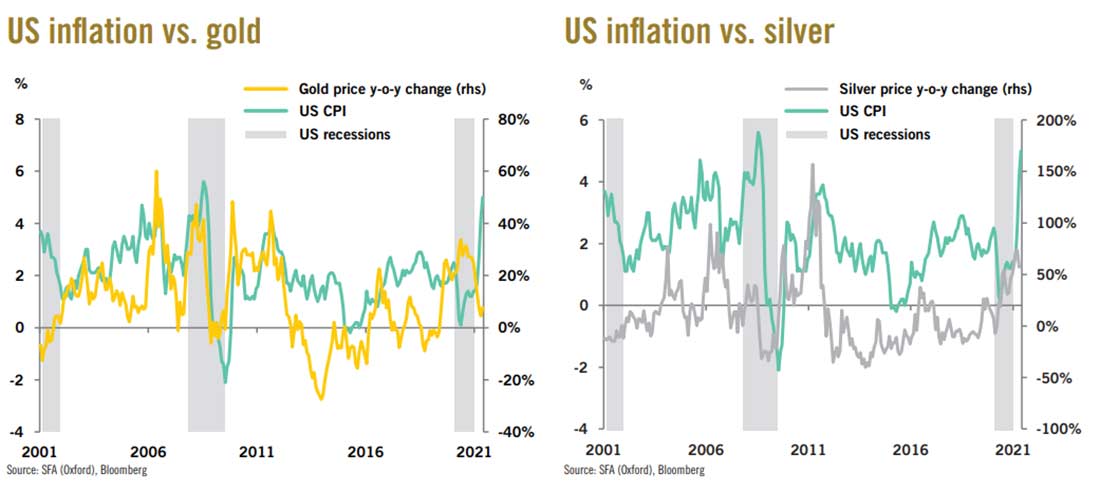

Рост инфляции подчеркивает привлекательность золота. В мае индекс потребительских цен (ИПЦ) в США увеличился на 5% (против ожидаемых 4,7%) в годовом выражении, что является самым большим годовым ростом с августа 2008 года (источник: Бюро статистики труда США). Это усиливает опасения относительно увеличения инфляционного давления.

По мере роста инфляции реальные процентные ставки становятся все более отрицательными, в то время как центральные банки удерживают свои ставки на прежнем уровне, что благоприятно влияет на золото. Федеральная резервная система уделяет первоочередное внимание снижению безработицы до уровня, предшествующего пандемии, при сохранении крайне низких процентных ставок. ФРС и ЕЦБ ожидают, что рост инфляции будет временным. В противном случае центральные банки рискуют отреагировать слишком медленно, что пойдет на пользу золоту.

Падение реальной доходности должно подтолкнуть золото и серебро вверх. Рынок долговых обязательств по-прежнему скептически относится к вопросу об инфляции, поскольку доходность облигаций фактически упала за последние несколько недель.

Однако для золота это хорошо, поскольку означает, что реальная доходность становится все более отрицательной. Серебро немного отстает от золота, хотя обычно превосходит его в периоды растущего рынка, когда инфляция вызывает беспокойство. Однако в дальнейшем серебряный металл может догнать «старшего сородича».

Золотые ETF возвращаются. Всемирный совет по золоту сообщил, что в прошлом месяце обеспеченные золотом ETF зафиксировали приток в размере $3,4 миллиарда долларов (+61,3 тонны) на фоне продолжающихся опасений по поводу инфляции, что позволило обратить вспять чистый отток в течение трех месяцев подряд. Лидерами майского притока стали крупные североамериканские и европейские фонды (Великобритания, Германия). Глобальные золотые запасы ETF в настоящее время составляют 101 миллион унций, что ниже рекордных уровней, зафиксированных к концу 2020 года, но показатель неуклонно растет.

Производство золота и спрос на активы-убежища

Денежно-кредитная политика в еврозоне остается сверхмягкой. На прошлой неделе ЕЦБ подтвердил, что сохранит низкие процентные ставки и продолжит покупку активов. Поскольку в мае инфляция в еврозоне достигла всего 2%, позиция ЕЦБ вполне оправдана.

Однако терпение инвесторов может кончиться, и, если инфляция продолжит расти, их взор будет вновь обращен на такой актив безопасности, как золото, что продолжит толкать цену драгоценного металла вверх.

Производство золота в Австралии догоняет показатели Китая. В течение первого квартала 2021 года австралийское производство золота составило 74 тонны (источник: Surbiton Associates), что приблизилось к объему добычи крупнейшего в мире производителя, Китая, который за тот же период произвел 74,4 тонны. Производство в Поднебесной падает в течение последних четырех лет, и, если эта тенденция сохранится, лидирующие позиции могут занять Австралия или Россия, где производство растет. За первые три месяца года общее предложение сократилось на 4% до 1.096,2 тонны, так как предложение переработанного золота упало на 8% в годовом исчислении из-за снижения цены драгметалла. Однако недавний рост, вероятно, стал стимулом для сделок по обмену с доплатой во втором квартале 2021 года, поэтому ожидается, что по сравнению с предыдущим кварталом предложение увеличится. Первый квартал, как правило, является самым слабым в году для добычи на рудниках из-за сезонных колебаний в некоторых ключевых странах-производителях золота.

Потенциал серебра

Серебро остается стабильным на фоне более высоких, чем ожидалось, данных по инфляции в США. Уровень инфляции в мае вырос на 5% в годовом исчислении, превысив ожидания отрасли в 4,7%. После сообщений о повышении доходность облигаций продемонстрировала умеренный рост, который, вероятно, окажет давление на цену серебра, несмотря на тренд последних нескольких недель к устойчивому снижению доходности. Похоже, что последствия роста инфляции для серебра еще не заложены в цену, что предполагает дальнейший потенциал роста в ближайшем будущем.

Спрос на платину

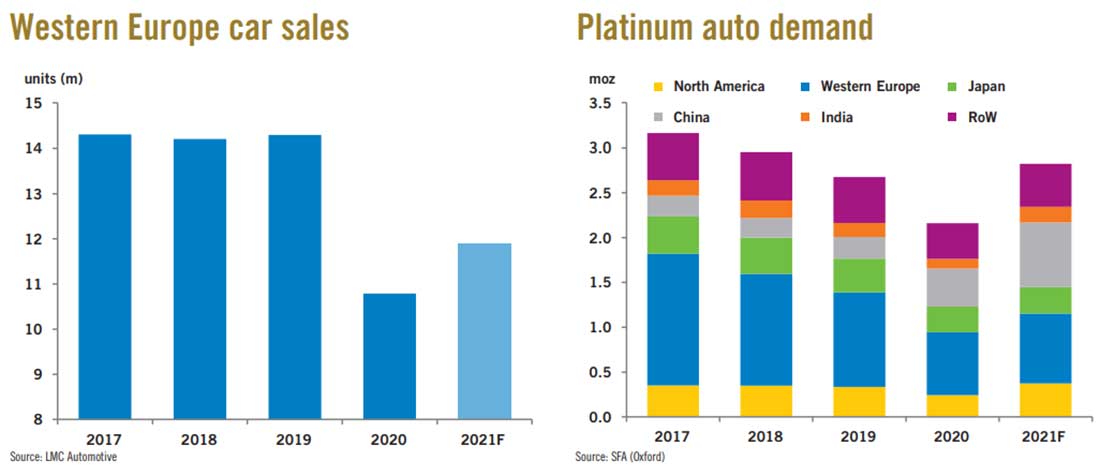

В мае продажи автомобилей в Европе восстановились. На всех крупнейших европейских автомобильных рынках был зафиксирован значительный годовой рост числа новых зарегистрированных автомобилей по сравнению с низкими значениями 2020 года. Однако с начала года до настоящего момента число регистраций в регионе на 25% ниже значения за аналогичный период до пандемии (источник: LMC Automotive) и остается заметно ниже долгосрочного среднего. Чтобы компенсировать низкий спрос в первом полугодии, темпы продаж должны значительно повыситься во втором. Годовой прогноз продаж автомобилей в регионе на 2021 год составляет 11,88 миллиона единиц (источник: LMC Automotive), по сравнению с 10,79 миллиона в прошлом году, но на 17% ниже по сравнению с 2019.

Спрос на платину со стороны производства автокатализаторов в Западной Европе, как ожидается, составит около 780 тысяч унций в этом году. Сильный рост увеличит спрос Китая примерно до 720 тысяч унций. Согласно прогнозам, доля рынка легковых дизельных автомобилей в Европе в 2021 году сократится, в то время как ужесточение законодательства о выбросах для тяжелых транспортных средств в Китае будет стимулировать высокий спрос на платину. Замена некоторого количества палладия в автокатализаторах легковых автомобилей приведет к незначительному увеличению спроса. Рынок продемонстрирует существенный профицит, и поэтому ожидается, что цена платинового металла продолжит двигаться в бок с нисходящим уклоном.