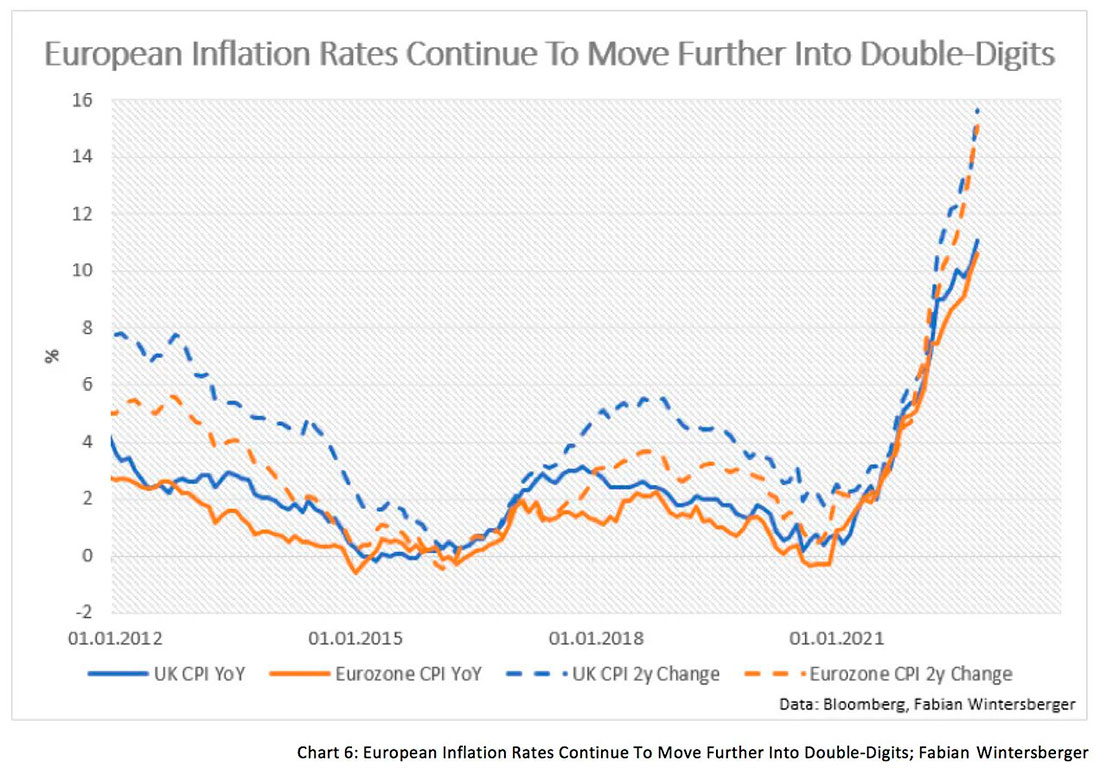

Затраты на энергию сокращаются слишком медленно, чтобы значительно снизить (все еще слишком высокую) инфляцию. ИнфляцияИнфляция в Европе продолжает расти, а индексы потребительских цен выражаются двузначными числами.

За два года инфляционная волна уже уничтожила 15% покупательной способности на Старом континенте.

Цена на электроэнергию снова растет: в Соединенном Королевстве цена за МВтч снова превышает 400 фунтов стерлингов.

Высокие цены на электроэнергию начинают оказывать явное влияние на потребление и конкурентоспособность европейской промышленности. В Швеции доверие потребителей находится на рекордно низком уровне, в то время как розничные продажи зафиксировали самый большой месячный спад.

Но больше всего бизнес-лидеров беспокоит будущее европейской промышленности.

План стимулирования Джо Байдена (Закон о снижении инфляции, IRA) по реиндустриализации страны дает Соединенным Штатам явное конкурентное преимущество перед приходящей в упадок европейской промышленностью. Во многих странах Европы все более актуальным становится вопрос о перемещении энергоемких производств.

США в меньшей степени пострадали от скачка цен на энергоносители, а пик инфляции там, похоже, уже пройден.

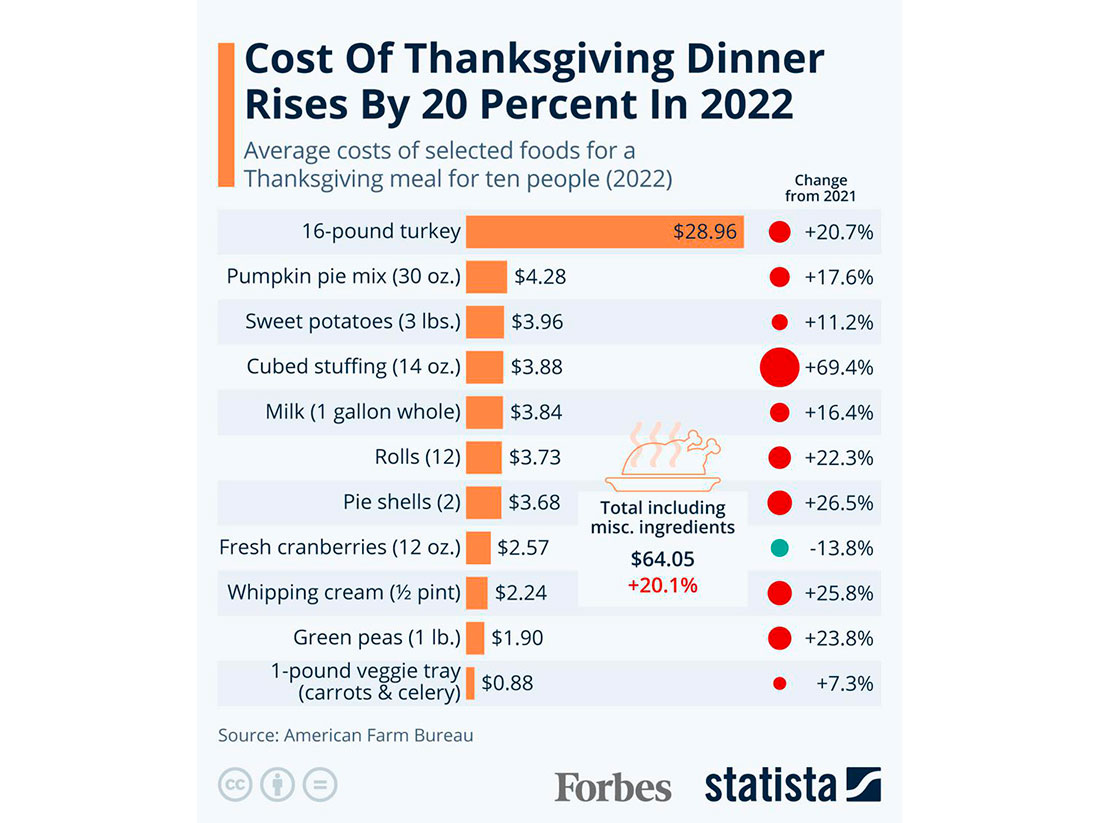

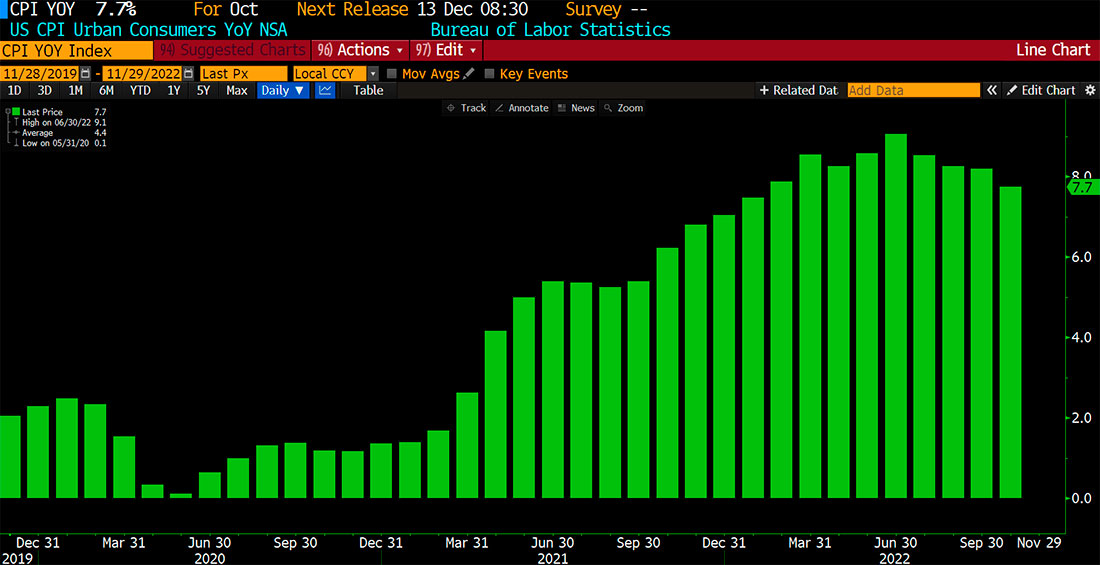

С другой стороны, ИПЦ США остается слишком высоким (+7,7%), чтобы сигнализировать об окончании инфляционной волны. Например, цена ужина на День Благодарения выросла на 20% по сравнению с прошлым годом.

Но спад месячного прироста ИПЦ говорит о том, что пик этой волны пройден.

Даже узкие места в цепочках поставок, кажется, были полностью устранены. Сроки доставки самые низкие. Всего за несколько месяцев узкие места в США превратились в переизбыток потока запасов.

Однако в стране начинают проявляться признаки экономического спада.

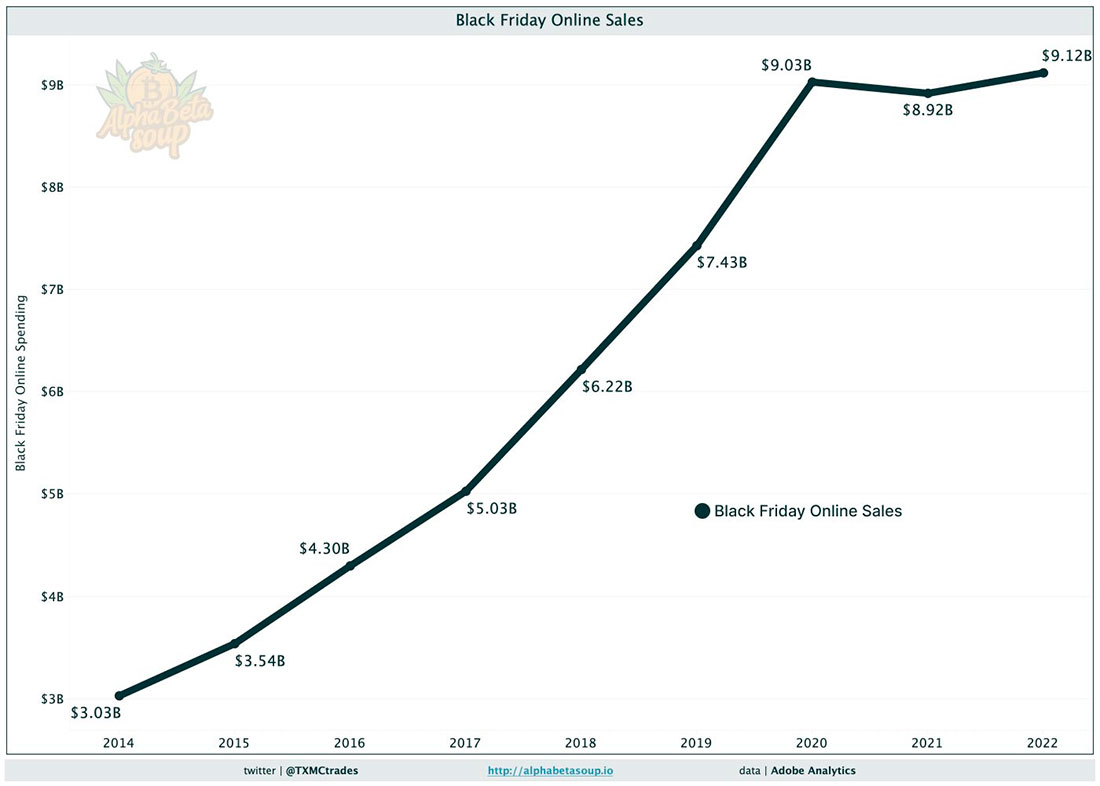

Онлайн-продажи во время Черной пятницы установили новый рекорд, но эти цифры маскируют двухлетнее «плато» продаж.

В реальном выражении продажи в Черную пятницу все еще очень низкие по сравнению с тем, что было до Covid.

Влияние инфляции и повышения процентных ставок ограничило восстановление реальных продаж в традиционно насыщенный уик-энд в США.

Падение спроса есть, но это еще не рецессия, хотя большинство экономических индикаторов прогнозируют рецессию уже в 2023 году.

Рецессия уже наблюдается в сфере недвижимости — в большинстве регионов резко упали объемы продаж.

Этот жилищный коллапс еще не повлиял на розничные продажи. На данный момент ФРС может поздравить себя с созданием простого экономического спада. Ей удалось сдержать падение спроса, не вызвав рецессию.

Чтобы вызвать это замедление, центральный банк не только очень резко поднял ставки в последние месяцы, но и начал сокращать свой баланс.

ФРС изымает ликвидность с рынка, пытаясь при этом не допустить, чтобы ее ограничительная политика спровоцировала кризис ликвидности в банковском секторе. К счастью, программа обратного РЕПО ФРС позволила банкам воспользоваться денежным резервом, который был рассчитан как раз на такое время.

На данный момент из этого резерва было привлечено более $400 миллиардов долларов для удовлетворения потребностей в ликвидности на банковском рынке.

Разворот ФРС произойдет, когда реальный кризис ликвидности, связанный с этой ограничительной политикой, затронет банковский сектор.

Очевидно, у регулятора еще есть варианты, что должно разочаровать всех инвесторов, которые ждут, когда ФРС изменит направление и замедлит повышение ставок.

В результате рынки, вероятно, останутся под давлением в ближайшей перспективе.

Эта среда поддерживает доллар и продолжает экспортировать инфляцию за пределы США, особенно в страны, чья денежно-кредитная политика противоположна ФРС. Это случай японского центрального банка, который продолжает увеличивать свой баланс, покупая японские государственные облигации и оставляя процентные ставки на уровне нуля.

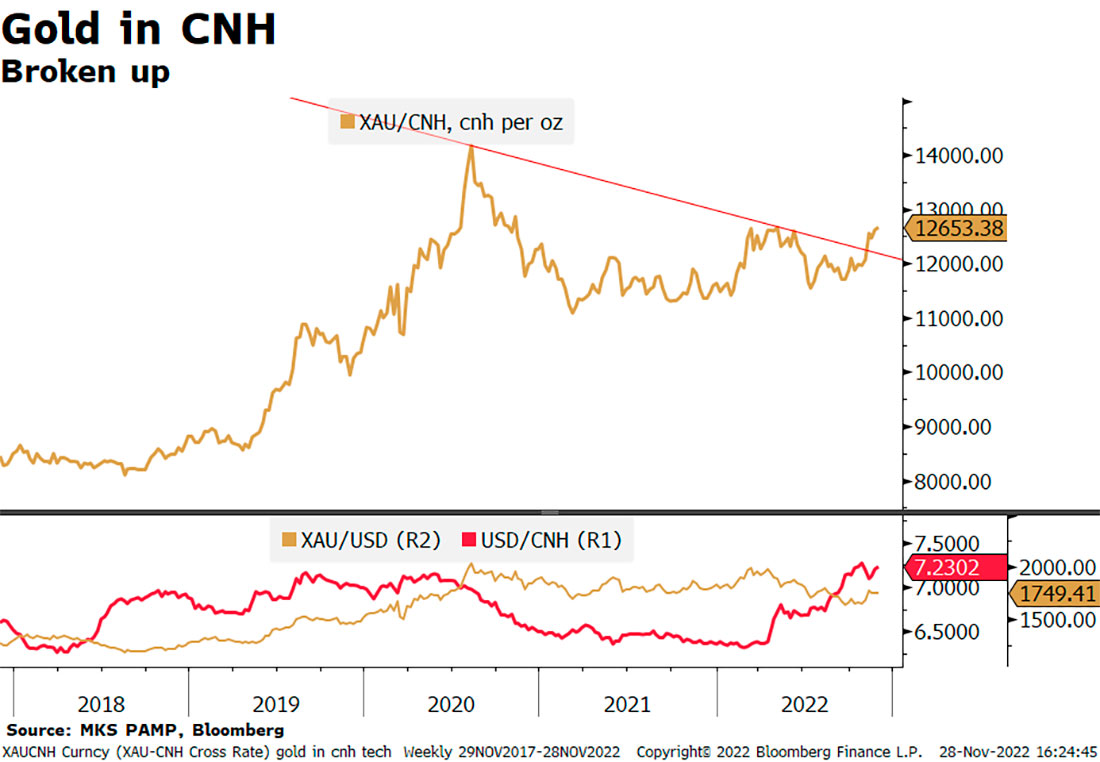

Это расхождение в денежно-кредитной политике между Японией и США приводит к росту инфляции со скоростью, невиданной с 1980-х годов.

Китай также более склонен к смягчению денежно-кредитной и налогово-бюджетной политики. Падение в секторе недвижимости, строгие санитарные ограничения и демонстрации против пекинского режима негативно сказываются на активности, вынуждая страну принять план стимулирования, изначально предназначенный для сектора недвижимости. В напряженной социальной обстановке следует ожидать дальнейшего фискального и монетарного смягчения, что, несомненно, приведет к увеличению инфляции в стране.

В этих условиях логично предположить, как цена золота в юанях сломает двухлетнее сопротивление, несмотря на то, что доллар находится на самом высоком уровне по отношению к китайской валюте.

По мере того, как год подходит к концу, золото становится все более устойчивым к силе доллара.

Сила золота, несомненно, связана с сочетанием рискованных ситуаций, которые подпитывали 2022 год и которые не будут разрешены без болезненного воздействия на стоимость валют.

Существует восемь рисков:

- Возобновление инфляции в Японии.

- Рост социальной напряженности в Китае.

- Продолжающийся энергетический кризис в Европе.

- Падение сектора недвижимости в Китае, а вскоре и в США.

- Последствия краха рынка облигаций в 2022 году.

- Критическая ситуация с физическими запасами и риски дисфункции рынков деривативов, связанных с этими металлами, именно из-за этого дефицита (эта напряженность затрагивает весь сектор металлов, драгоценных или нет).

- Риск кризиса ликвидности в банковском секторе, особенно в Европе.

- Недавний риск банкротств криптовалютных платформ.

Все эти риски указывают на то, что инвесторам пора запастись физическим золотом, чтобы защитить себя в текущей неопределенной среде.