Основные причины для будущего роста золота, серебра и акций добытчиков:

- Инфляция становится все более проблематичной и более устойчивой, чем по предыдущим оптимистичным оценкам председателя совета директоров Федеральной резервной системы (ФРС) Джерома Пауэлла и других должностных лиц ФРС.

- Реальные процентные ставки остаются глубоко отрицательными, что положительно для золота. Средняя годовая доходность золота в периоды отрицательных реальных процентных ставок составляла невероятные 21,12%.

- Денежно-кредитная политика по-прежнему очень адаптивна. Медвежий аргумент по золоту основан на уменьшающейся вероятности сокращения покупок активов Федрезервом в ноябре.

- Мировая экономика начинает давать сбои. Распространение экономической слабости сделает любые ужесточающие меры со стороны центральных банков трудными для реализации без более опасных последствий.

- Покупки физического золота, сосредоточенные в Индии и Китае, резко выросли. Только спрос в Индии на 500 тонн больше, чем был в 2020 году, и этого более чем достаточно, чтобы покрыть текущее предложение рудников.

- Чистые покупки золота центральными банками, вероятно, сохранятся на том же уровне и, возможно, даже вырастут.

- Позиционирование товарных трейдеров находится на отрицательных экстремумах и обычно сопровождается ралли с закрытием коротких позиций.

- Продажа бумажного золота под тезисом ужесточения ФРС уже учтена в цене на рынке.

- Акции золотодобывающих компаний торгуются по высокой цене, генерируя рекордный денежный поток.

Утрата веры в ФРС может принести пользу золоту

Несмотря на широкий спектр бычьих соображений, переломным моментом номер один для золота может стать потеря доверия к Совету Федеральной резервной системы США. Непоколебимая уверенность в том, что ФРС руководит финансовой системой и экономикой, стала якорем для бычьего рынка финансовых активов. По нашему мнению, это доверие подвергнется большому риску, когда (и если) начнется сокращение количественного смягчения.

Вера во всеведение ФРС удобна для инвестиционного консенсуса, потому что она поддерживает чрезмерную переоценку финансовых активов. Отношения между переоцененными финансовыми активами и верой в всезнающий Федрезерв симбиотичны. Утрата веры сильных спокойных рынков приведет к потере триллионов долларов в мире финансовых активов.

Четвертый квартал 2021 года станет для ФРС моментом истины. Если Федеральный резерв отреагирует на неизменно высокие показатели инфляции разговорами об ужесточении, но бездействием, доверие к нему может ослабнуть. Если обещанное на ноябрь сокращение количественного смягчения спровоцирует падение цен на акции и облигации, что, на наш взгляд, весьма вероятно, вину возьмет на себя ФРС, что также подорвет доверие к нему. Более того, будет ли постоянное сокращение покупки активов достаточным, чтобы обуздать непреклонную инфляцию? Любая из этих возможностей снизит доверие инвесторов.

«Кто первый струсит» — игра ФРС

Председатель Пауэлл также знает, что ФРС не может позволить себе изменить курс так же быстро, как в 2018 году, когда она предприняла попытку нормализации баланса и повышения ставок, не поставив при этом регулятор в неловкое положение. Таким образом, на этот раз ФРС может придерживаться своих позиций и попытаться пережить рыночные невзгоды, что является непопулярным решением, особенно если и без того ослабленная экономика замедлится и дальше. ФРС может только проиграть в предстоящей игре «Кто первый струсит», и будет интересно посмотреть, как она попытается выйти из этого затруднительного положения. Вопрос в том, какой ущерб рынку и экономике будет предшествовать неизбежному поворотному моменту?

Чрезмерная самоуверенность, самоуспокоенность, безрассудство и опьянение приходят на ум при характеристике сегодняшнего финансового рынка. На наш взгляд, позиционирование рынка в связи с резкой потерей доверия к механизму надувания пузыря практически не существует. Трезвость — это редкость, а отрицание риска — обычное дело. Как недавно отметил Майкл Соломон:

Опрос, проведенный Bloomberg, подтверждает абсурдность и отсутствие рациональности, которые мы наблюдаем в большей части поведения рынка. В этом опросе 59% представителей поколения Z (от 9 до 24 лет) признались, что были пьяны во время торговли. Из всех опрошенных инвесторов 32% признались, что торговали в состоянии алкогольного опьянения.

Мы считаем, что акции золотодобывающих компаний представляют собой огромный потенциал роста, который может привести к потере доверия. Риск ухудшения ситуации невелик из-за их сильно заниженной оценки. Графики ниже демонстрируют убедительную абсолютную и относительную стоимость акций золотодобывающих компаний, а также асимметричное соотношение риска / доходности, которое они представляют.

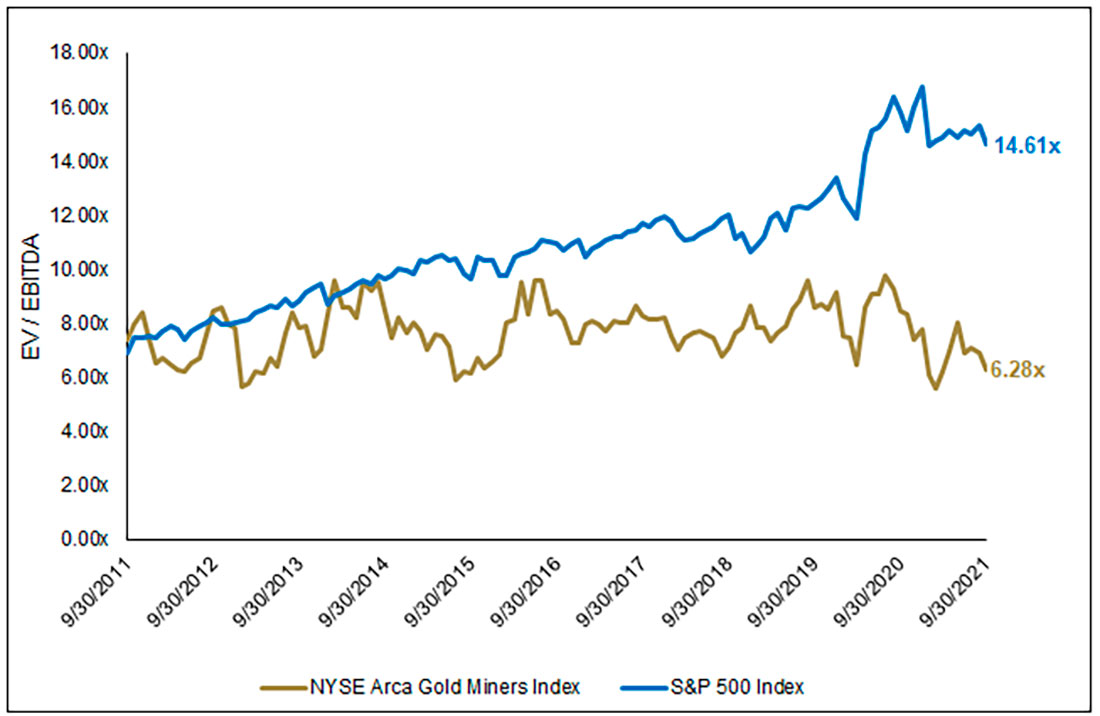

График 1: Золотодобытчики, торгующиеся с более высокой оценочной премией, чем S&P 500

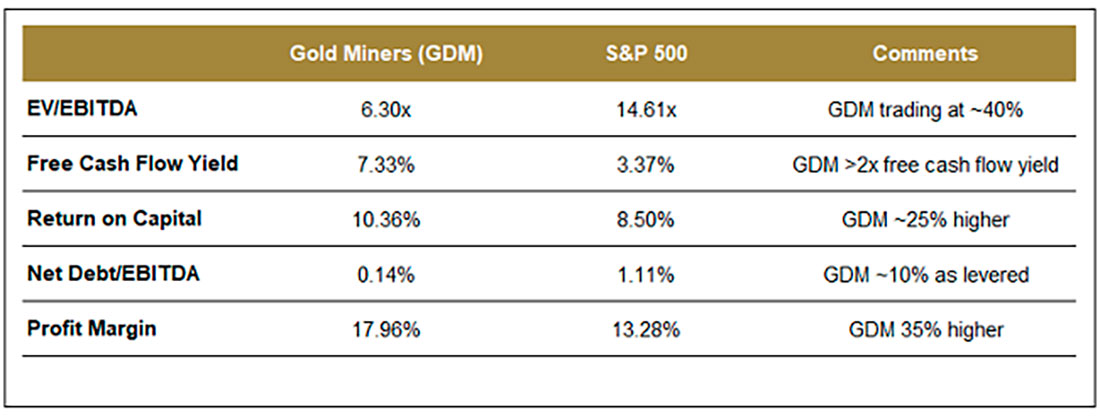

График 2: Золотодобывающие компании демонстрируют превосходные показатели по сравнению с S&P 500

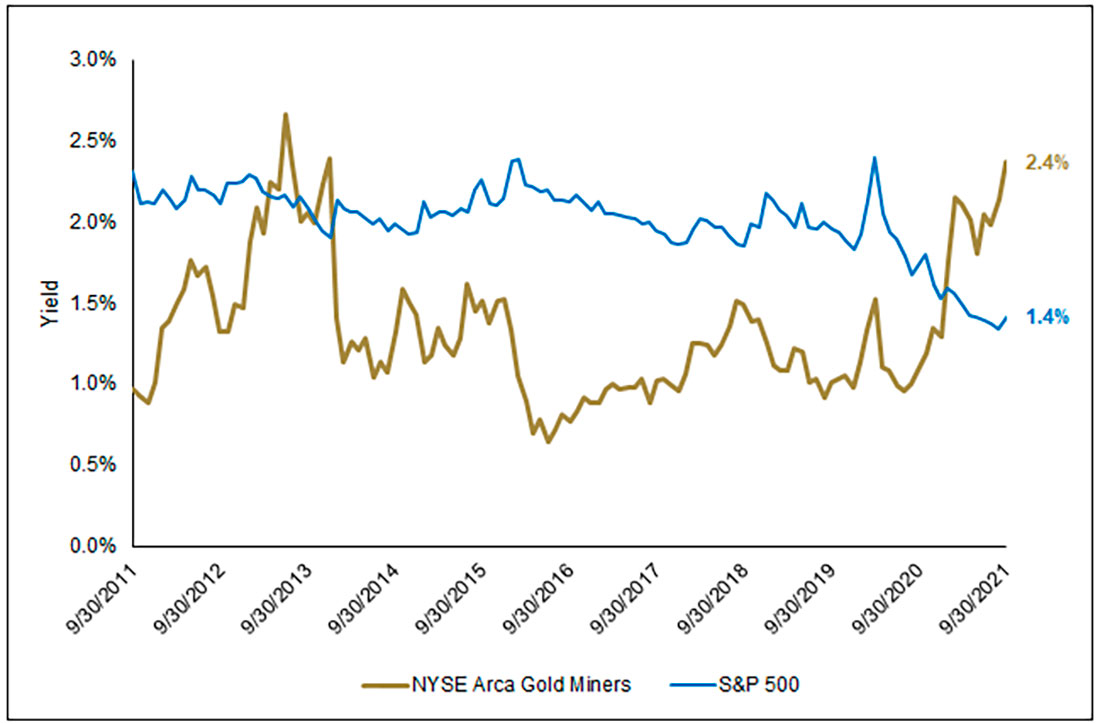

График 3: Золотодобывающие компании предлагают более высокую дивидендную доходность, чем S&P 500

Почти идеальная среда для золота и золотодобытчиков?

С середины июня золото и золотые акции были перепроданы, торговались в шорт или проигнорированы. Медвежий тезис в отношении золотодобывающих компаний состоял в том, что ФРС подавит инфляцию путем «сокращения» покупок активов, что резко контрастирует с их общим мягким тоном на протяжении последних нескольких экономических циклов.

Медвежий сценарий для золота зависит от следующих фантазий:

- Сокращение количественного смягчения отличается от повышения процентных ставок. Наше мнение: это одно и то же — обе ограничительные денежно-кредитные политики предназначены для достижения аналогичных результатов.

- Мировая экономика может выдержать небольшое увеличение стоимости заимствований. Наше мнение: Не может. Чрезмерный левередж приведет к распространению дефолтов маржинальных заемщиков.

- Замедление экономического роста в 2022 году не предвидится. Наше мнение: Еще как. Уже появляются многочисленные признаки слабости, в том числе слабые отчеты о занятости, плохие настроения потребителей и отрицательный индекс деловой активности в производственном секторе Китая Caixin (индекс менеджеров по закупкам).

- Обескураживающая оценка финансовых активов невосприимчива к росту процентных ставок. Наше мнение: Это не так. Есть много признаков того, что средние рыночные показатели достигают максимума.

- Инфляция временная. Наше мнение: появляется все больше свидетельств того, что она далеко не временная и вряд ли может быть остановлена путем постепенного сокращения количественного смягчения.

По нашему мнению, причиной номер один отсутствия интереса к золоту стал кажущийся бесконечным бычий рынок акций. Однако, похоже, что для «быков» по акциям ситуация вряд ли улучшится. Радужные экономические перспективы, сверхлегкая денежно-кредитная политика и оптимистичная психология толпы не являются неизменными. Шансы предполагают, что будущие изменения скорее будут отрицательными, чем положительными. Как заметил Боб Фаррелл:

Экспоненциально быстро растущие или падающие рынки обычно растут сильнее, чем вы думаете, но они не корректируются в боковике.

Риски, незаметные на пиках рынка, могут начать увеличиваться быстрее, чем инвесторы смогут отреагировать. Преодоление нынешней спекулятивной эйфории в то время, когда фундаментальные показатели драгоценных металлов редко бывают более прочными, станет почти идеальной средой для золота и золотых акций.

Ожидания повышения процентных ставок, похоже, набирают обороты. Почему-то считается, что эти ожидания вредны для золота, но не угрожают оценке финансовых активов в целом. Возможно, это несоответствие можно объяснить консенсусным убеждением, что экономического роста и высоких доходов будет достаточно, чтобы компенсировать ущерб от повышения ставок, и что процентные ставки вырастут ровно настолько, чтобы сдержать инфляцию, но не экономический рост, и таким образом, драконовское ужесточение денежно-кредитной политики перестанет быть необходимым. Для нас эта точка зрения игнорирует очевидное несоответствие между увеличивающимся предложением управляемых дефицитом казначейских облигаций и отсутствием спроса по сверхнизким процентным ставкам. Как недавно отметил Macromavens:

Дело в том, что, как бы тревожно ни было недавнее повышение ставок, оно намного хуже, чем осмеливаются представить себе инвесторы. Тот факт, что $20 миллиардов долларов иностранных закупок, $38 миллиардов долларов в банках, $8 миллиардов долларов в виде закупок (и $40 миллиардов долларов в закупках ФРС!) — что в годовом исчислении составляет примерно $2,8 триллиона долларов в виде спроса со стороны казначейства — не смогли остановить рост ставок (и тем более не заставит их падать) должен посылать ледяную дрожь по хребту рынка.

Ибо, если только кто-то не вообразит, что темпы выпуска казначейских облигаций скоро замедлятся (а для этого потребуется чертовски большое воображение!), недавние действия на рынке казначейских облигаций показывают, насколько невозможной стала наша финансовая ситуация.

Именно так. Финансовые рынки не приняли во внимание объем предложения или искажение определения цены процентной ставки, вызванные количественным смягчением. Надвигающаяся попытка нормализации баланса может оказаться гораздо более тревожной для финансовых рынков, чем неудачный эпизод 2018 года.