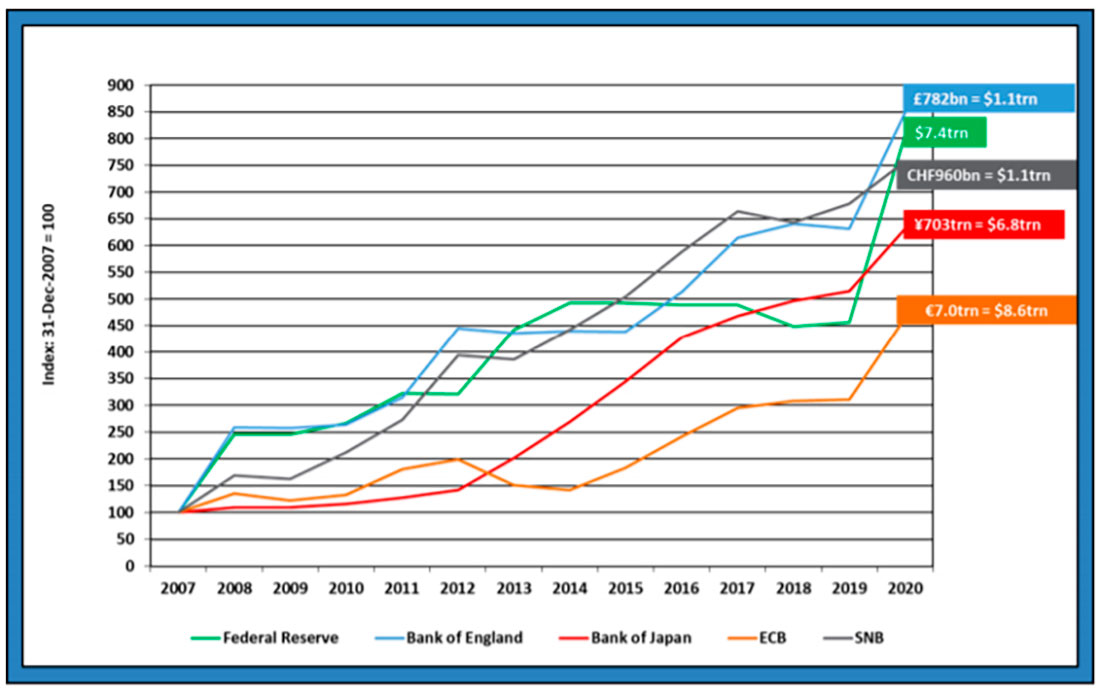

Баланс Федеральной резервной системы увеличился примерно в 8 раз с начала мирового финансового кризиса, как и балансы Банка Англии и Швейцарского национального банка; баланс Банка Японии вырос более чем в шесть раз, в то время как баланс европейских центральных банков — почти в пять раз.

Что движет ценой золота?

В отличие от большинства драгметаллов, золото необычно тем, что у него относительно немного практических применений. Исторически сложилось так, что большая часть спроса на золото приходилась на ювелирные изделия и инвестиционные цели. В среднем за 10 лет до конца 2019 года 51,3% спроса на золото приходилось на ювелирные изделия, 29,3% — на инвестиционные цели и еще 11,3% — на центральные банки и другие учреждения. Только 8,2% спроса исходило из сектора технологий, включая электронику (6,3%), другую промышленность (1,3%) и стоматологию (0,5%). За первые три квартала 2020 года инвестиционная доля в общем спросе резко выросла до 55%, так как доли, связанные со спросом на ювелирные изделия и со стороны центральных банков, упали.

Эти различные группы спроса примерно совпадают с четырьмя группами факторов, которые Всемирный совет по золоту определяет как основные драйверы рынка золота:

- Богатство и экономический рост; .

- Рыночный риск и неопределенность; .

- Альтернативные стоимость;

- Импульс и позиционирование.

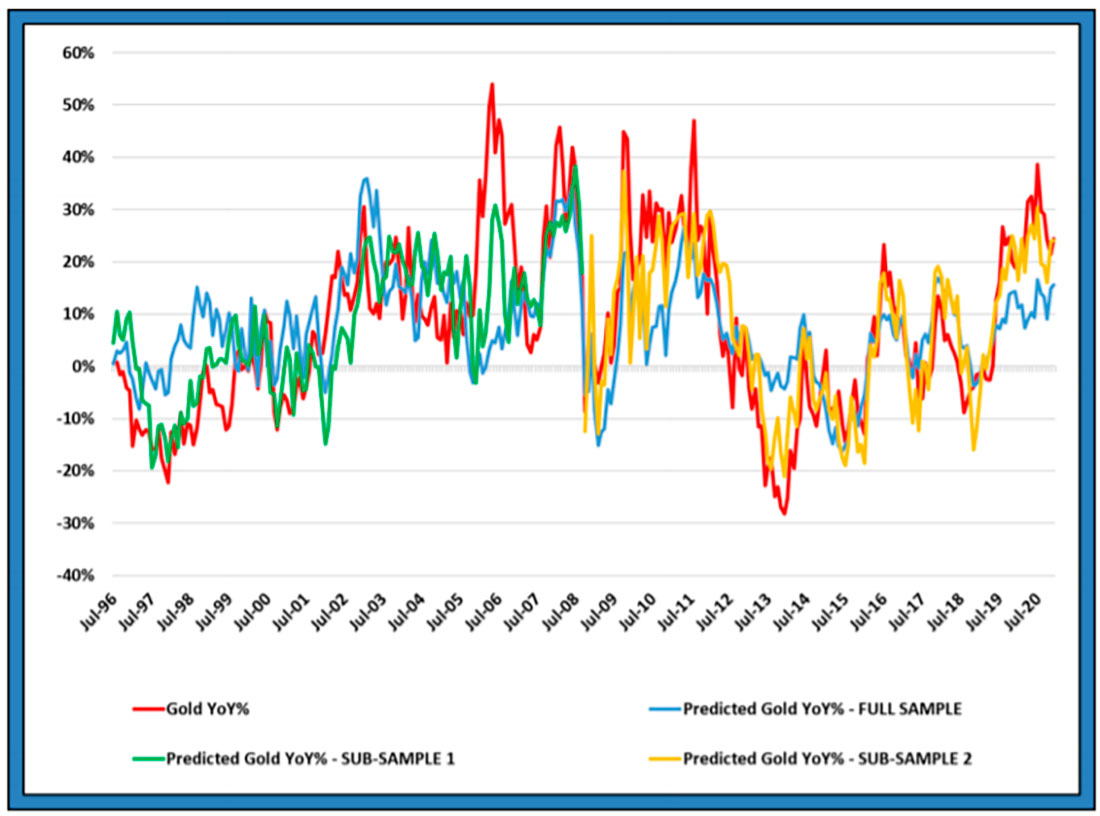

На своем сайте Всемирный совет по золоту показывает результаты модели, которая пытается объяснить динамику цены на золото в соответствии с этими четырьмя группами факторов. Хотя детали модели не представлены, можно выполнить простой линейный регрессионный анализ, который, по-видимому, в целом воспроизводит модель Всемирного совета по золоту с использованием ежемесячных данных с июля 1996 года по декабрь 2020 года. Годовые процентные изменения цены на золото и объясняющие переменные представляют собой годовые изменения индекса подразумеваемой волатильности VIX и доходности 10-летних казначейских облигаций, а также годовые процентные изменения цены на нефть, торгово-взвешенного индекса доллара США и индекса потребительских цен США (инфляция ИПЦ). На втором графике показано, как модель разумно объясняет изменения в цене на золото.

Также на втором графике отображены прогнозируемые значения для двух моделей подвыборки с использованием одних и тех же зависимых и независимых переменных. Первая подвыборка длится с июля 1996 года по сентябрь 2008 года, а вторая начинается в октябре 2008 года и заканчивается в декабре 2020 года. Октябрь 2008 года был выбран, потому что именно тогда Федеральная резервная система США начала свою первую программу количественного смягчения. Июль 1996 года является точкой отсчета, чтобы было равное количество наблюдений до и после контрольной точки (что увеличивает мощность теста контрольной точки).

Следует отметить несколько моментов. Во-первых, R2 для регрессии первой подвыборки составляет 58,7%, что является приличным улучшением по сравнению с регрессией по всей выборке. Вторая подвыборка R2 подскочила еще более впечатляюще до 75,4%. Кроме того, есть значимые изменения в оценках параметров.

В регрессии всей выборки коэффициенты инфляции ИПЦ и изменений VIX не значимы, тогда как коэффициент инфляции ИПЦ значим в обеих подвыборках, а коэффициент VIX значим только во второй подвыборке. Однако коэффициент инфляции ИПЦ меняет знак с положительного в первой подвыборке на отрицательный во второй подвыборке, как и коэффициент при изменении доходности 10-летних казначейских облигаций. И в первой подвыборке константа и коэффициент при процентном изменении цены на нефть незначительны, тогда как во второй подвыборке они очень значимы. Только коэффициент на торгово-взвешенном индексе доллара был значимым с неизменным знаком в обеих регрессиях подвыборки. Таким образом, соотношение, похоже, существенно изменилось до и после глобального финансового кризиса. Простой тест Чоу подтверждает, что структурный разрыв присутствует с октября 2008 года.

Подход векторной авторегрессии (VAR) к причинно-следственной связи

Хотя простой линейный подход с одним уравнением к моделированию цены на золото является информативным и интуитивно понятным в некоторых отношениях, он предполагает, что переменная в левой части определяется переменными в правой части. В действительности отношения между этими переменными более сложны с высокой степенью взаимодействия между ними. Например, общепринятое рыночное мнение состоит в том, что цена на золото отрицательно коррелирует с долларом США. Хотя простой линейный подход действительно, кажется, подтверждает эту точку зрения, он ничего не говорит о направлении причинности. Опережает ли цена на золото доллар или наоборот? Отношения двусторонние? А как насчет взаимодействия между другими переменными и с ними? Использование простого линейного подхода может привести к ошибочным выводам.

Один из способов исследовать взаимосвязь между этими переменными — использовать векторную авторегрессию или модель VAR. Следуя аналогичному подходу к простой линейной модели, описанной выше, VAR-анализ проводился как для полной выборки, так и для двух периодов подвыборки.

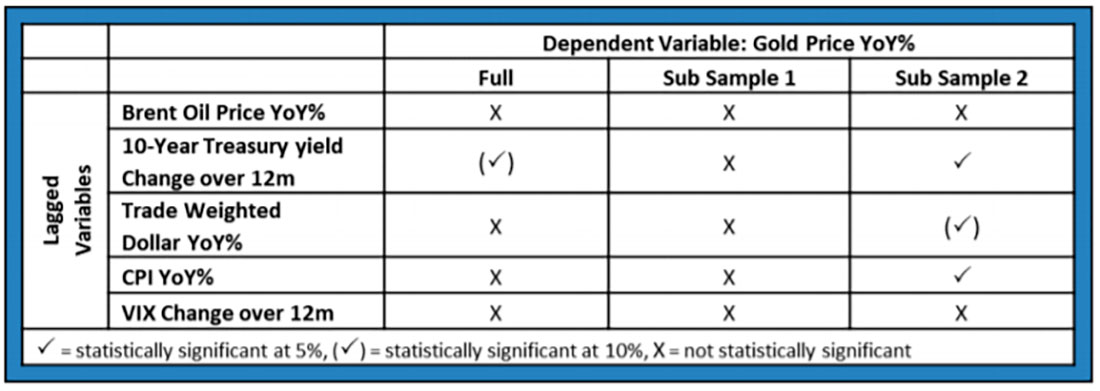

Удобная особенность моделей VAR состоит в том, что они позволяют напрямую исследовать причинность Грейнджера. В таблице ниже показаны результаты процентных изменений цены на золото в годовом исчислении. Анализ показывает, что в полной выборке только изменения в доходности 10-летних казначейских облигаций слабо согласно причинности Грэнджера вызывают процентные изменения в цене золота, а в первой подвыборке нет доказательств причинно-следственной связи какой-либо из переменных и цены золота. Однако во второй подвыборке есть свидетельства того, что процентные изменения цены на золото вызваны 10-летней доходностью казначейства, торгово-взвешенным долларом и инфляцией. Этот очевидный сдвиг в причинно-следственных связях поддерживает точку зрения о том, что поведение цены на золото и ее взаимосвязь с другими переменными существенно изменились после Глобального финансового кризиса.

Также интересно посмотреть на другие зависимости, чтобы увидеть, вызывают ли процентные изменения цены на золото по Грэнджеру какие-либо другие переменные. Эта информация сведена во вторую таблицу.

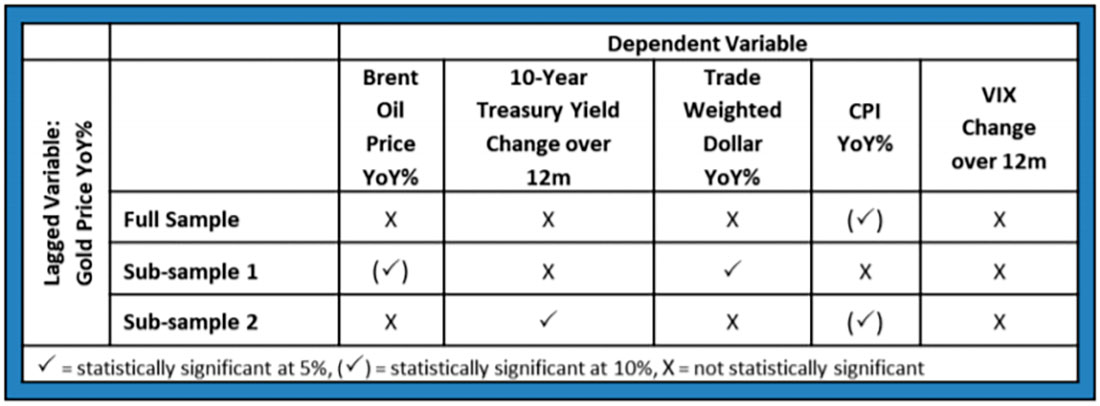

Результаты также подтверждают мнение о том, что соотношения изменились после Мирового финансового кризиса. В полном анализе выборки процентные изменения цены на золото по Грэнджеру вызывают инфляцию, тогда как в первой подвыборке процентные изменения цены на золото вызывают только процентные изменения цены на нефть марки Brent и торгово-взвешенного индекса доллара. Во второй подвыборке результаты снова меняются: процентные изменения цены на золото вызывают только изменения в доходности 10-летних казначейских облигаций и инфляции.

Если мы рассмотрим вторую подвыборку как ту, которая лучше всего описывает текущую среду, это предполагает, что существует двунаправленная причинно-следственная связь по Грэнджеру между процентными изменениями цены золота и изменениями доходности 10-летних казначейских облигаций и инфляции, в то время как является более слабым свидетельством того, что процентные изменения в цене на золото вызваны процентными изменениями в торгово-взвешенном индексе доллара.

Ответ на импульс

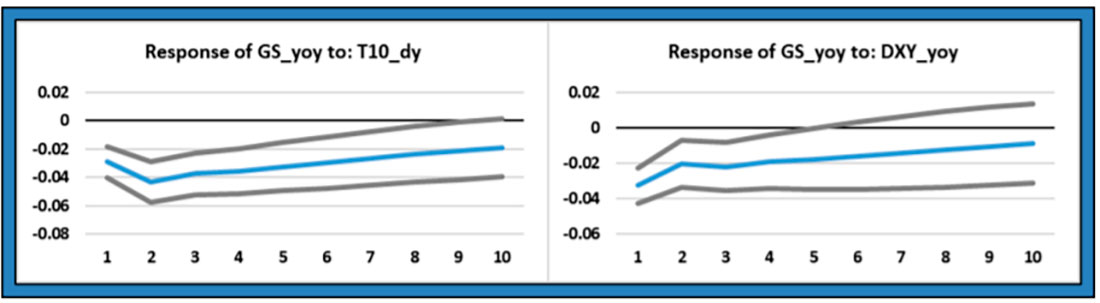

Отдельной особенностью моделей VAR является то, что они позволяют исследовать, что случится с системой, если переменная испытает неожиданный шок. Как и в случае анализа причинно-следственной связи Грэнджера, основное внимание будет уделено поведению золота, и для краткости результаты обсуждаются только для второй подвыборки.

Из пяти функций импульсного отклика, связанных с воздействием на золото неожиданного изменения одной из других переменных, только две значимы. Они показаны на графиках ниже. По другим переменным — процентным изменениям цены на нефть марки Brent, инфляции и изменению индекса VIX — ответы не имеют смысла.

На первом графике показано, как внезапное изменение (одно стандартное отклонение) выше (ниже) доходности 10-летних казначейских облигаций приведет к немедленному снижению (увеличению) процентного изменения цены золота по сравнению с аналогичным периодом прошлого года, эффект которого достигает пика через месяц после первоначального шока. На втором графике показано, как внезапное движение вверх (вниз) торгово-взвешенного индекса доллара приведет к немедленному снижению (увеличению) годового процентного изменения цены на золото, эффект которого сразу же уменьшается после первоначального шока. Эти результаты, возможно, не удивительны с учетом причинности Грэнджера, обсуждаемой выше. Для справки: все функции импульсного отклика золота на другие переменные в первой подвыборке являются статистически незначимыми, начиная с 0, за исключением торгово-взвешенного индекса доллара, для которого реакция аналогична, но слабее, чем во второй подвыборке.

Заключение

Целью этой статьи было исследовать поведение цены на золото, чтобы увидеть, изменились ли ее отношения с другими переменными в среде после Мирового финансового кризиса. Стандартный подход линейной регрессии предполагает, что во время кризиса произошел структурный сдвиг — возможно, в результате полупостоянных изменений в работе денежно-кредитной политики во всем мире — после чего соотношение между золотом и другими переменными, по-видимому, существенно изменилось. Однако такой подход к моделированию может быть не совсем точным.

Дальнейшее понимание дает анализ VAR, который позволяет понять более детальное взаимодействие между переменными. Результаты этого анализа также согласуются со структурным разрывом, произошедшим во время Мирового финансового кризиса, о чем свидетельствуют значительные изменения в результатах теста причинности по Грэнджеру.

Эти тесты и сопровождающие их функции импульсного отклика показывают, что процентные изменения цены на золото в годовом исчислении негативно реагируют на неожиданные изменения доходности 10-летних казначейских облигаций и процентные изменения в торгово-взвешенном индексе доллара. Однако эти отношения двунаправлены: неуместно предполагать, что причинно-следственная связь идет только в одном направлении, как в случае с линейной моделью. Что, возможно, более удивительно и противоречит широко распространенному рыночному мнению, так это то, что не было обнаружено статистической зависимости между процентными изменениями цены на золото и изменениями индекса VIX.

В более общем плане участники рынка часто делают утверждения о связи между ценой на золото и переменными, используемыми в анализе, представленном в этом отчете. В этой статье делается попытка углубить и формализовать понимание этих отношений, принимая во внимание резкий сдвиг в операциях денежно-кредитной политики, произошедший после Мирового финансового кризиса.