Центральные банки теряют контроль

Независимо от политических взглядов, большинство согласится с тем, что чрезвычайно сложные вопросы обычно получают крайне вводящие в заблуждение названия. Не все крайне левые, например, придерживаются политики «воук», и не все крайне правые, честно говоря, являются «домашними террористами». Тем не менее словами часто злоупотребляют, чтобы скрыть нюансы реальности, прячущиеся за простыми фразами — от «Патриотического акта» до «денежных стимулов».

Финансовые писатели-фантасты

Многие из причудливых слов и фраз, которые произносит наша финансовая элита, звучат так преднамеренно, но в то же время спокойно, авторитетно и мудро. Даже в названии «Федеральная резервная система» есть ирония, за которой скрывается, по сути, простой частный банк. Многие из экономических ярлыков и эвфемизмов, замаскированных под разумную политику, теперь стали частью глобального жаргона, от «количественного смягчения» и «гибкости ФРС» до «современной денежной теории». Это тщательно подобранные названия. Такие убедительные, такие академически успокаивающие.

Но те, кто знаком с основами математики, экономической историей или современной волной политического лицемерия, маскирующегося под «ориентиры по ключевой ставке», осознают всю трагическую иронию оруэлловской антиутопии этих терминов и лежащих в их основе более глубоких истин. Их можно использовать для упрощения и, следовательно, контроля над неточным общественным восприятием.

От 1984 до 2021

Оруэлл обратился к этому трюку в 1949 году. В его печально известном романе «1984», например, существовало «министерство правды», которое на самом деле было министерством лжи, а честные идеи называли «мыслепреступлениями». И по мере того, как мы переходим от романа 1949 года к научно-популярной литературе 2021-го, сюжет становится ближе к реальности, которая сейчас действительно более странная, чем вымысел. Проще говоря, нас «контролируют». А если быть точнее, нам лгут. Вспомните о фатальном глобальном долге.

Или о катастрофической монетизации глобальных суверенных облигаций на сумму более $18 трлн долларов, которые теперь приносят отрицательную доходность.

Или о смерти честного ценообразования и росте рекордных фондовых пузырей.

А затем вспомните, что их прячут за такими красивыми названиями, как «финансовые стимулы», «гибкость» или «спасение», что, несомненно, попахивает трагической иронией и открытым лицемерием, не так ли?

Контроль кривой доходности

Что касается других причудливых фраз, скрывающих действительно глупые идеи, давайте добавим еще один термин в эту кучу, а именно экономически соблазнительную (и, следовательно, популярную) политику, иначе известную как «контроль кривой доходности». Есть в этом что-то привлекательное, не так ли?

Это словосочетание буквально включает в себя слово «контроль», как будто эта политика и правда предлагает комфорт подлинного контроля. Но, увы, и еще раз, сама потребность в так называемом «контроле кривой доходности» скрывает основную истину о том, что что-то фатально и резко выходит из-под контроля. Так что не судите о политике по названию, а об эксперте — по его должности.

Единственное, что действительно контролирует эта политика, — тех, кто слепо ей доверяет. Если взглянуть на нее объективно, становится понятно, что она не так уж хорошо влияет на историю, рынки, экономику или ваш инвестиционный портфель, как хотели бы убедить вас «эксперты».

Краткий учебник по безумству

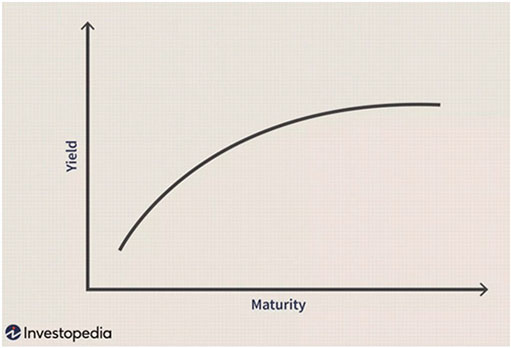

Как известно большинству инвесторов, кривые доходности относятся к росту доходности, который следует ожидать от облигаций с более длительным сроком погашения. То есть можно было бы ожидать гораздо большей доходности от риска владения 10, 20 или даже 30-летней облигацией, чем доходность, которую можно получить от 2-месячной или 5-летней облигации, верно? Вот почему нормальная кривая доходности будет выглядеть так, как показано на графике справа.

Вроде все просто, не так ли? Но, как известно большинству покупателей облигаций, ничто в текущих кредитных рынках не имеет смысла, когда центральные банки, а не фактические инвесторы (или естественные силы спроса и предложения) определяют (то есть «контролируют») цену облигаций и, следовательно, направление их кривой доходности. Это объясняет, почему по всему миру кривые доходности были перевернутыми, а не восходящими, когда начался кризис COVID в начале 2020 года.

И это также объясняет, почему сегодня инвестор, владеющий 30-летними казначейскими облигациями (с доходностью 1,93%), получает только 190 базисных пунктов дополнительной доходности за риск по сравнению с держателем месячной казначейской облигации (с доходностью 0,03%).

Столь маленькая награда за такой большой риск смущает. Доходность снижается по мере роста цен облигаций и повышается, когда спрос на облигации, а следовательно, и цены на них падают. Более того, рост доходности ведет к повышению ставок, а рост ставок убивает пузыри активов, обусловленные долгом, которые иначе ошибочно называют «восстановлением экономики».

Попытка контролировать новую искаженную нормальность

В искаженной экспертами новой норме, когда каждая крупная нация смотрит на рекордные (и неприемлемые) уровни долга против падающего ВВП, необходимость выпускать дополнительные долговые обязательства в огромном количестве, чтобы создать впечатление «восстановления» экономики, резко возросла.

Чтобы справиться с такой глобальной хитростью, этим зависимым от долга (и неудачливым) политикам важно удерживать стоимость (то есть процентные ставки) своего долга на низком уровне, что означает, что им необходимо держать доходность своих облигаций под «контролем», поддерживая спрос на облигации и, следовательно, цены на них на высоком уровне.

Проблема в том, что умные инвесторы не любят покупать долговые обязательства у разорившихся заемщиков. Или, покупая, они ожидают более высокой доходности из-за повышенного риска. Но это большая проблема для США, Великобритании, Японии или ЕС. Этим торговцам долгами, которые прячутся за министерскими титулами, нужен постоянный приток покупателей, чтобы держать ставки и доходность под контролем. Дело в том, что естественных покупателей просто нет.

Каким же было блестящее решение центральных банков? Все просто, они покупают свой собственный суверенный долг на деньги, созданные из воздуха, и дают этой отчаянной «политике» обнадеживающее название, например «Количественное смягчение», что на самом деле является не более чем финансовым мошенничеством и прославлением фальсификации.

Видите, как такие политические термины могут быть обманчиво умными?

Но такое «смягчение» — инструментальный компонент другой, столь же вводящей в заблуждение (и отчаянной) политики «Контроля кривой доходности».

Обман в американском стиле

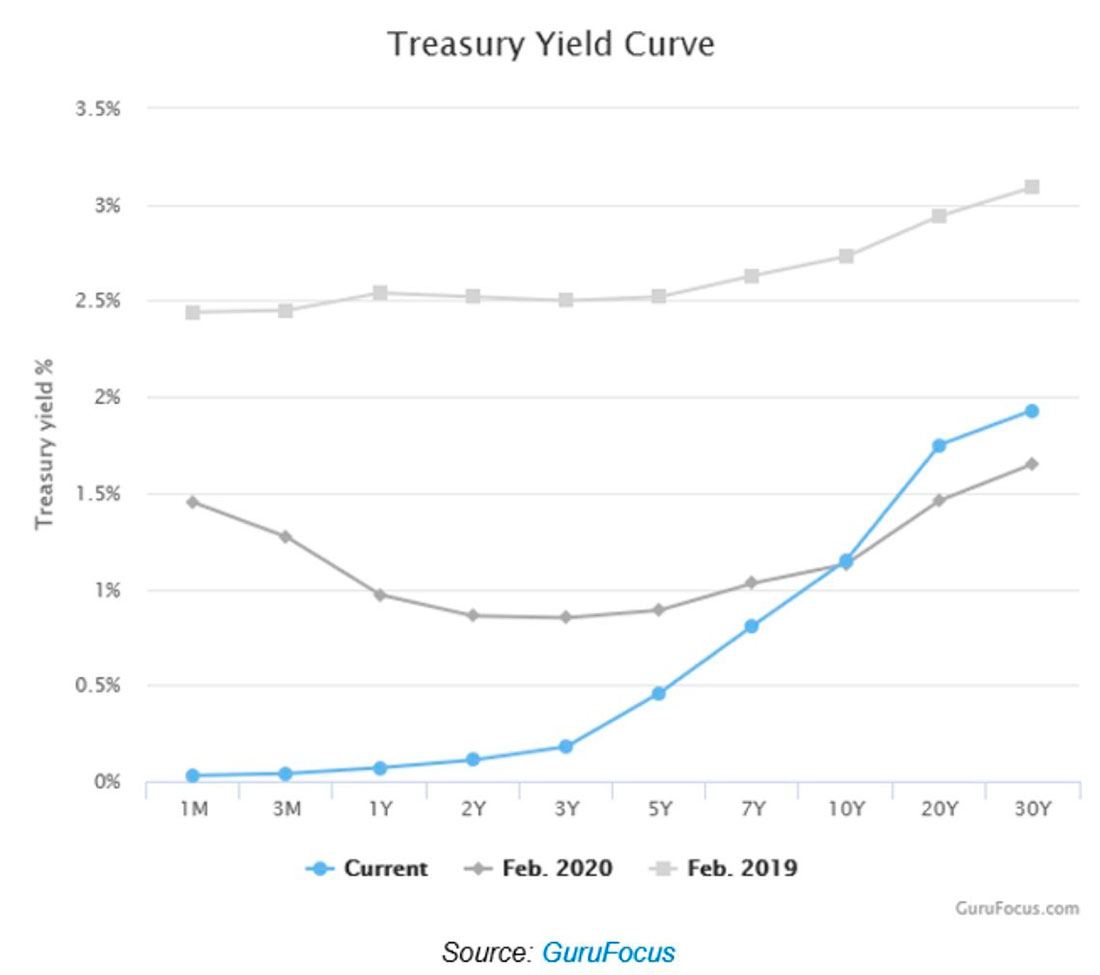

На момент написания этой статьи по всему миру уже применяется эта полностью искусственная, а также опасно искажающая цены политика «Контроля кривой доходности». В качестве примера рассмотрим кривую доходности казначейских облигаций США.

Обратите внимание на то, насколько мала доходность покупки долга США? Кроме того, кривая начинает значительно расти только примерно с 5 года. А если вы желаете купить американские 30-летние облигации, вы получите колоссальную доходность в 1,93%, что с поправкой на инфляцию означает меньше нуля за три десятилетия верности стране.

Так себе перспектива, не правда ли? Чувствуете, как вас «контролируют»? Но знаете, все становится только хуже. Если вы проследите за текущей доходностью 10-летних облигаций (синяя линия на графике выше), вы также заметите, что доходность сегодня фактически выше, чем год назад.

Такой рост доходности означает, что цены на облигации на длинном конце кривой падают (на 5%). Это подтверждает тот факт, что даже ФРС не может полностью контролировать свой собственный «Контроль кривой доходности». Хотя ФРС может устанавливать ставки для более краткосрочных облигаций, она не может делать то же самое для долгосрочных. Вместо этого эта доходность обычно определяется реальными покупателями облигаций. Представляете, реальные предложение и спрос.

По мере того как этот пул спроса (то есть реальные покупатели) ослабевает, цены на облигации естественным образом падают, и, следовательно, доходность и ставки повышаются. Но помните, что разорившиеся страны не могут позволить себе повышать доходность и ставки, поэтому они прибегают к созданию новых денег для покупки собственного долга.

К сожалению для Пауэлла, это большой долг (триллионы долларов), который нужно купить, а это означает, что необходимо постоянно создавать много денег, чтобы его финансировать. Но печать новых денег для оплаты реального долга — это не только сфальсифицированная политика, она, по своей сути, обречена на провал.

Обман стал глобальным

Вспомните Японию. Они годами смешивали количественное смягчение с контролем кривой доходности, и сегодняшняя доходность 10-летних государственных облигаций составляет жалкие ноль процентов.

Центральный банк Японии покупает практически каждую облигацию, которую выпускает правительство. На рынке японских государственных облигаций буквально бывают дни, когда не совершается ни одной сделки. Вот что они называют контролем. Можно ли считать это капитализмом? Конечно, это риторический вопрос.

Центральные банки в других разоренных долгами странах также находятся в отчаянном положении. Это означает, что они привержены столь же безумной, но эвфемистической политике «Контроля кривой доходности». В ЕС эта политика является официальной, как и в Австралии.

Темная сторона контроля кривой доходности

Конечно, такой искусственный контроль ставок временно полезен для стран, разрушенных годами долговой политики, разработанной экспертами, которые теперь стремятся скрыть свои неудачи за COVID, обвиняя во всем внезапную пандемию. Но насколько хорош «Контроль кривой доходности» для инвесторов, валют и самого понятия открытия свободных рыночных цен? Это, конечно, еще один риторический вопрос.

Эта политика медленно, но верно разрушает все вышеперечисленное. Она убивает не только честное открытие цен на облигации, но и на все рисковые активы, от акций до недвижимости.

Искусственный контроль (подавление) доходности и ставок означает удешевление долга и, следовательно, больше кредитов (а значит и инфляции цен) на все, от домов с завышенными ценами до чрезмерно раздутых акций, обусловленных легким и дешевым долгом, а не старомодными вещами, такими как, вы знаете... прибыль.

Более того, поскольку мир все еще привязан (в ловушке) к доллару и гегемонии казначейских облигаций США, «контролируемые» искажения в США создают искажения (и пузыри активов) по всему миру.

Несчастливый конец — потеря контроля над идеальным штормом

Последовательная и рекордная переоценка рисковых активов, которая началась на фоне контроля кривой доходности, создает идеальный шторм, а также настраивает на идеальный финансовый кризис, когда контроль кривой доходности выходит из-под контроля, что, как показывает график выше, уже происходит. У центральных банков остались только плохие варианты выхода из сложившейся ситуации.

Они могут продолжить «контролировать» медленно растущий длинный конец кривой доходности, печатая триллионы дополнительных фиатных валют — что означает ее резкое (и дальнейшее) обесценивание. Или они могут отказаться от безумной политики, тем самым естественным образом позволяя облигациям снижаться, а доходности (а следовательно, и ставкам) стремительно расти, в итоге провоцируя взрывы пузырей акций и облигаций, зависящих от низкой доходности и дешевого долга.

Таким образом, «эксперты» (еще один эвфемизм) оказываются зажаты между молотом, разрушающим рынок, и наковальней, убивающей валюту. Говоря об экспертах, я слышал, что Байден, как и все его предшественники, и красные, и синие, игнорирует предупреждения о том, что еще $1,9 триллиона долларов в виде «стимулов» (то есть долга) сделают с уже погрязшей в долгах нацией.

Теперь США заблуждаются, полагая, что чем больше, тем лучше — и что больший долг заменяет доход или рост.

Как это всегда было, и как и ожидалось, все разговоры, а также действительно плохая политика приводят инвесторов к золоту, которое, в отличие от доллара США, контролируемого кривой доходности (т.е. неизбежно обесценивающегося), остается настоящим средством сохранения богатства. С 1971 года доллар по отношению к миллиграмму золота потерял 97% своей стоимости.

Таким образом, думая о причудливых ярлыках и именах собственных, что именно — золото или доллар — вы все же захотите обозначить как настоящие деньги? И это тоже риторический вопрос.