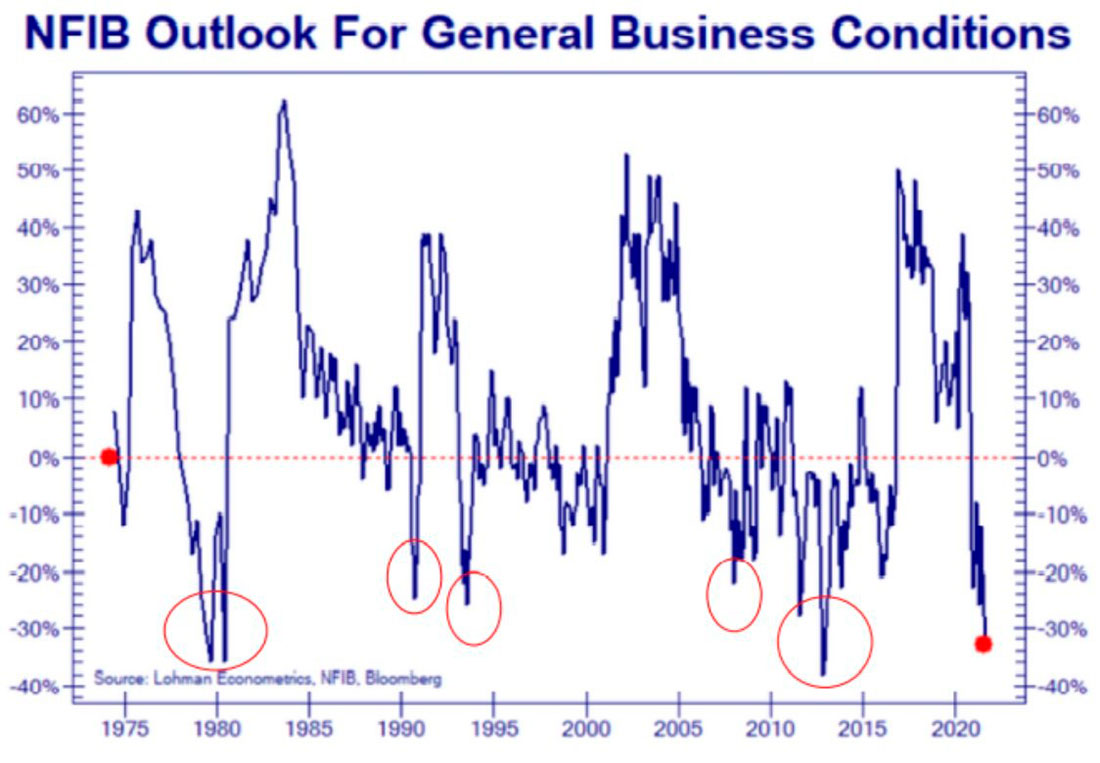

Малый бизнес указывает на рецессию

Недавно был опубликован последний опрос малого бизнеса, проведенный Национальной федерацией независимого бизнеса (NFIB), и отчет, ну, немного пугающий.

В частности, он показал, что общие условия ведения бизнеса находятся на 3-м месте среди самых низких за последние 50 лет.

Такие минимумы неизменно служат надежными опережающими индикаторами предстоящей рецессии.

Все еще верите разговорам о «сокращении»?

Стоит отметить, что каждый раз, когда условия ведения бизнеса опускались до этого минимума, ФРС в ответ снижала процентные ставки, но никак не поднимала, то есть «ослабляла», а не «ужесточала» или «сокращала» объемы печати денег.

На этом фоне все более ястребиный сигнал ФРС о предстоящем «сокращении» количественного смягчения имеет еще меньше смысла, но, опять же, просьба к ФРС разобраться или даже сказать правду никогда не находила отклика.

Но разговоры ФРС о «сокращении» закупки активов, в конечном счете, нужны лишь для отвода глаз. Рот ФРС сообщает о «сокращении» количественного смягчения / печати денег, в то время как ее рука молча тянется к красной кнопке экстренной ликвидности.

Короче говоря: сокращение или отсутствие сокращения, ФРС найдет способы закачать все больше бумажных долларов в финансовую систему, испытывающую денежную нехватку.

Повышение ликвидности в конечном итоге означает усиление инфляции, а не замедление.

Тем не менее любой заголовок о сокращении закупки активов ФРС на фоне быстро растущих индикаторов рецессии был бы серьезной политической ошибкой, так как резкий рост доходности и ставок, связанный с такими новостями, немедленно отправил бы рынки рисковых активов в медвежью волну.

Настроения рынка трубят о рецессии

В этом контексте не только пугают вышеприведенные данные NFIB, но и падающие индикаторы потребительского доверия / настроений в США.

Основываясь только на этих показателях, вероятность рецессии в США является самой высокой с марта прошлого года, когда рынки рухнули только для того, чтобы их «адаптировали» (то есть выручили) триллионы безумной печати денег.

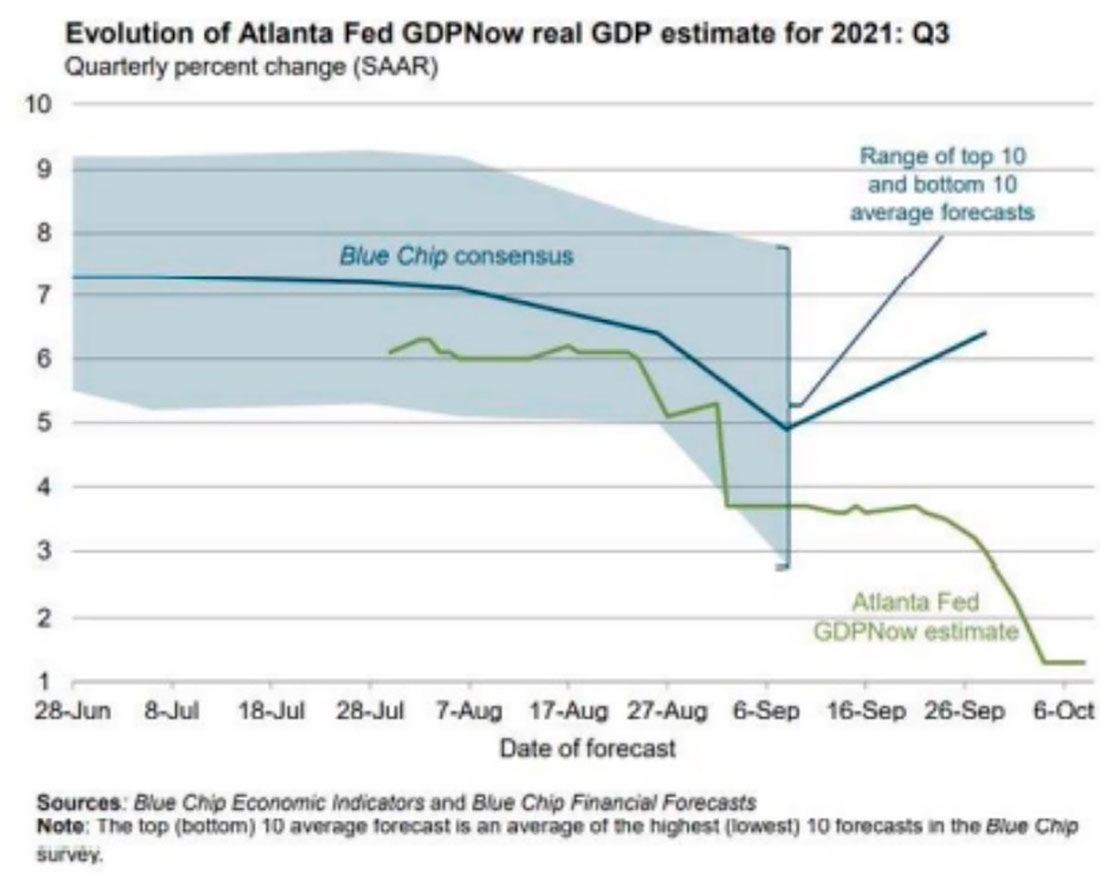

Индикатор ВВП

Если мы затем добавим в этот рецессионный коктейль мрачный индекс GDPNow ФРС Атланты, наш прогноз только ухудшится.

Безумный мандат на вакцину

Кроме того, имейте в виду, что такие удручающие прогнозы производительности из Атланты даже не принимают во внимание сохраняющиеся проблемы из-за COVID на рынке труда, которые могут ухудшиться, а не улучшиться, если монархический, но кажущийся гуманитарным, мандат Байдена на вакцину пройдет, несмотря на его вопиющую незаконность, о чем прямо заявляет почти половина генеральных прокуроров 50 разделенных штатов Америки.

Наше предположение, и это только предположение, заключается в том, что ФРС не будет «ужесточать» или «сокращать» свою зависимость от количественного смягчения, а продолжит ослаблять и расширять ее.

Сырьевые товары сигнализируют об инфляции

Это, конечно, станет очевидным благом для золота, серебра, биткойна и сырьевых товаров.

Говоря о сырьевых товарах как о рецессионном (и инфляционном) индикаторе, стоит отметить, что «нефинансируемые» ткани для печати, канифоль, шерсть, шкуры, жир, медный хлопок, стальной и свинцовый лом, а также на резину, цинк и мешковины торгуются (вне бирж) на рекордных максимумах.

Между тем, по ту сторону океана в Англии лоббисты британской сталелитейной промышленности предупреждают о закрытии заводов на фоне резкого роста цен на энергоносители.

Даже МВФ не может игнорировать инфляционные реалии, проистекающие из этих и других сбоев в цепочке поставок, что, опять же, только подтверждает абсолютную и двуличную комедию «Временная инфляция» (т. е. ложь), о которой твердит Вашингтон.

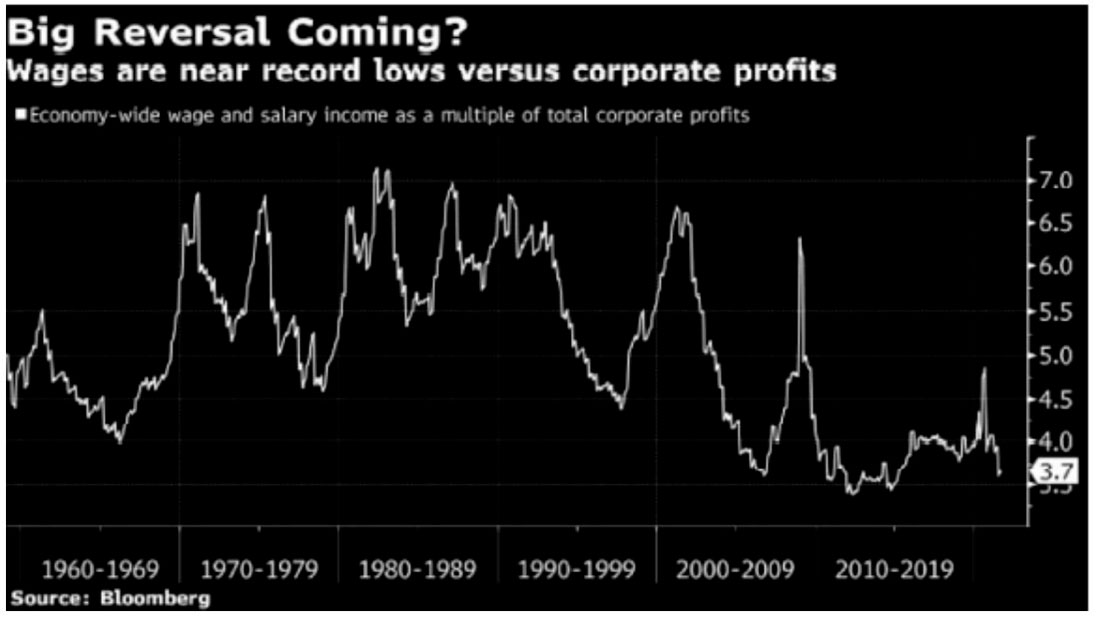

Заработные платы указывают на инфляцию

Вскоре даже руководители самого «поддерживаемого» бычьего рынка в истории, которые получают до смешного высокие зарплаты, должны будут фактически начать платить своим сотрудникам более справедливую (то есть более высокую) заработную плату (представьте себе это), поскольку нынешний разрыв между корпоративной прибылью и заработной платой приближается к рекордным минимумам.

Давно назревшая инфляция заработной платы — еще один драйвер роста общей инфляции.

Как мы видим из приведенных выше данных, а не из ведущихся дебатов, признаки рецессии сталкиваются с признаками инфляции, которая сводится к довольно веским аргументам в пользу стагфляции в будущем, о чем мы предупреждали задолго до 2021 года.

Фатальный исход — предсказуемые варианты

Что касается конвергенции инфляции, рецессии и лицемерных разговоров Вашингтона, мы также всегда напоминали инвесторам, что центральные банки в целом и ФРС в частности загнали себя в фатальный угол либо более инфляционной политики, либо некой рыночной катастрофы.

Таким образом, это делает их варианты выхода из ситуации и, следовательно, действия предсказуемыми. Или, проще говоря: беспрецедентный долг, созданный ими, делает печать денег необходимостью.

Поскольку уровень государственного долга стремительно растет без всякой надежды на стабильность, ФРС, как и другие виновные центральные банки, не имеет другого выхода, кроме как увеличить денежную массу (то есть количественное смягчение) только для оплаты процентных расходов по суверенным облигациям.

Без такой «адаптации» рынки облигаций обрушатся, как и процентные ставки, и фондовые рынки, а страны в массовом порядке откажутся от погашения своих долгов.

В итоге их варианты сводятся либо к безумной печати денег (инфляция), либо к краху всего и всех (политическое самоубийство), за которым, конечно же, следует уже хорошо закрепившаяся (и откровенно фальшивая) повторная попытка установить Бреттон-Вудскую систему.

Хотите угадать, какой вариант, скорее всего, выберут ФРС и другие политики?

Открыто, очевидно и неизбежно: безумная печать денег или крах всего

Вряд ли мы одни видим это. Ветераны рынка узнают запах горящей валюты и звук тикающих долговых бомб. Как и мы, сотрудники Bridgewater видят ту же дилемму, которую политики поставили перед нами и собой.

Эксперты Dalio знают, что, несмотря на рекордно высокие налоговые поступления в США на гротескно перекупленном (т. е. управляемом ФРС) фондовом рынке, этих поступлений по-прежнему недостаточно, чтобы покрыть процентные расходы дяди Сэма.

К сожалению, подавляющее большинство розничных инвесторов не видят этого слона доходов и расходов в комнате.

Откровенно говоря, сценарий «безудержная печать денег», каким бы отвратительным он ни был, является единственным вариантом, который имеет смысл в этом извращенном (и бессмысленном) новом «ненормальном», преподнесенном миру нашими так называемыми «экспертами». Но сколь бы коррумпированными они ни были, эти «эксперты» не глупы; они знают, что такая инфляционная политика является для них самым быстрым способом списать часть своего ужасного долга.

За закрытыми дверями и спинами невежественных средств массовой информации политики видят в инфляции политику, которой не стоит бояться, — до тех пор, пока они сдерживают ставки, позволяя инфляции расти.

Конечно, тот факт, что инфляция наносит вред среднему классу и подавляет экономический рост, имеет второстепенное значение для этих частных банкиров, действующих под именем «федеральные».

Помните: ФРС — это самосохранение, банковская ликвидность, рыночная конъюнктура и усиление централизованной власти, а не простой человек с улицы или разумная денежная политика.

Отрицательные реальные ставки — единственный (гнилой) путь вперед

В этом темном свете национальные интересы включают более высокую инфляцию, протекающую одновременно с искусственно «поддерживаемыми» суверенными облигациями (т. е. сдерживаемой доходностью облигаций).

«Поддержка» (покупка) этих облигаций, конечно, требует триллионов напечатанных долларов, а большее количество напечатанных долларов означает только более обесцененные доллары.

Все действительно так просто.

Конечно, когда вы комбинируете растущую инфляцию со сдерживаемой доходностью облигаций, вы получаете все более отрицательные реальные (т.е. скорректированные на инфляцию) ставки, что является вечным сценарием каждого обанкротившегося суверена, стремящегося покрыть свои собственные долговые грехи.

Золото: хеджирование инфляции или ставок?

Что касается драгоценных металлов и других реальных активов, у них дела идут очень хорошо, поскольку реальные ставки становятся все более отрицательными. Таким образом, правильнее описывать золото конкретно как средство хеджирования отрицательной реальной доходности, а не классифицировать драгметалл как «хеджирующий инфляцию» в широком смысле. Это важное различие / момент, о котором следует помнить.

Например, золото не всегда растет с ростом инфляции. Мы знаем это по определенным периодам 1980-х годов, когда инфляция росла, а золото падало. Почему?

Потому что ставки / доходность тоже имеют значение.

В те «медвежьи» периоды для золота доходность была выше инфляции (то есть «положительная реальная доходность»), и, таким образом, золото не было такой уж хорошей страховкой от инфляции.

Проще говоря, золото растет (и «хеджирует»), когда темпы инфляции превышают существующие ставки доходности.

В таких случаях инвесторы внезапно понимают, что слиток золота с низкой доходностью является бесконечно более выгодным активом, чем правительственная долговая расписка с отрицательной доходностью.

Например, дважды в 1970-х годах золото демонстрировало самые большие скачки, когда реальная доходность становилась наиболее отрицательной.

Золотой индикатор в мире, перевернутом с ног на голову

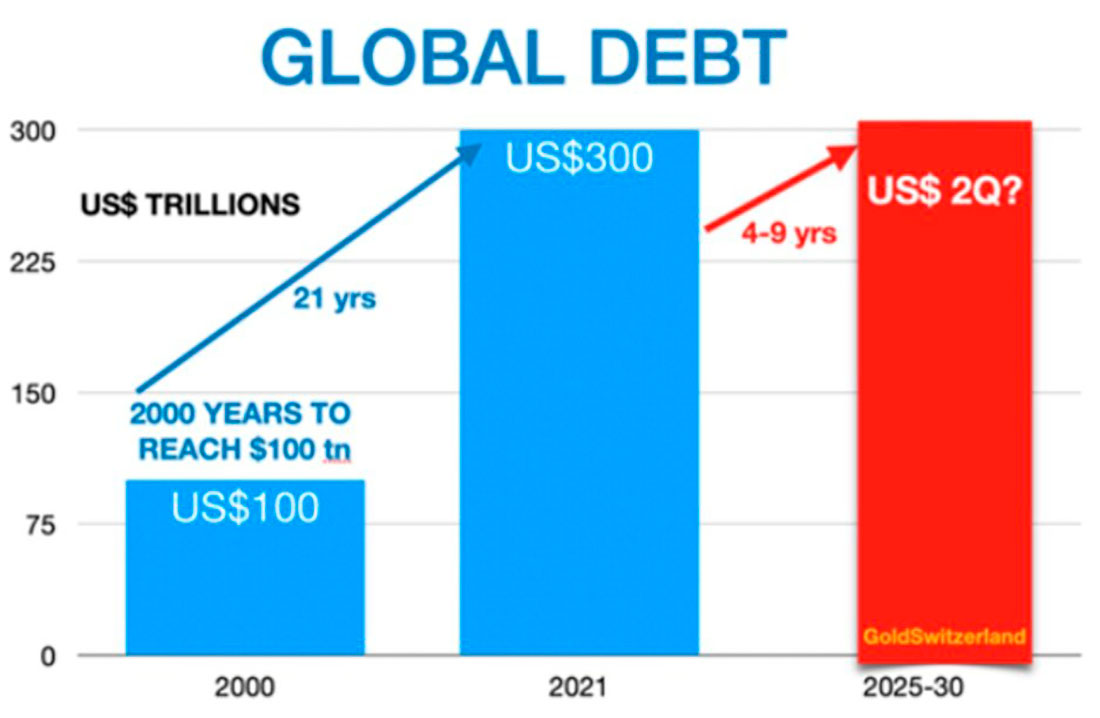

И это как раз то, к чему движется финансовая система — скорее отрицательные, чем положительные реальные процентные ставки. Как мы можем быть так уверены?

Легко: дураки, маскирующиеся под экспертов, потратили последние 20 лет на создание величайшей глобальной долговой бомбы в истории. Честно говоря, эта цифра в $300 трлн долларов ошеломляет, пугает и решает все.

Такой долг делает должников предсказуемыми.

Отрицательные реальные ставки (т. е. более высокая инфляция и сдерживаемые ставки) теперь являются последним отчаянным инструментом политиков в попытке списать часть этого долга за счет, ну, почти всех остальных.

Можете себе это представить?

В такой искривленной реальности и на таком фоне активы (например, золото), которые выигрывают от «перевернутого» мира отрицательных реальных ставок, становятся необходимостью.