Дополнительными препятствиями для золота стали ожидаемое повышение ставок Федеральной резервной системой и сильное ралли рисковых активов (за неделю S&P 500 вырос на 6%, а NASDAQ — на 8%). Более того, новый скачок случаев заболевания COVID-19 негативно повлиял на спрос на ключевых потребительских рынках.

Так как драгметалл не смог удержаться на уровне $2.000 долларов, некоторые комментаторы предположили, что мы можем увидеть повторение динамики 2011 года.

Тогда скачок к отметке $2.000 долларов ознаменовал конец десятилетнего бычьего роста золота. В последующие годы цена упала почти на 45% в долларовом выражении и достигла минимума около $1.050 в конце 2015 года.

Хотя в краткосрочной перспективе драгоценный металл может снизиться, прогноз остается благоприятным, поскольку несколько факторов указывают на то, что бычий рынок золота останется в силе.

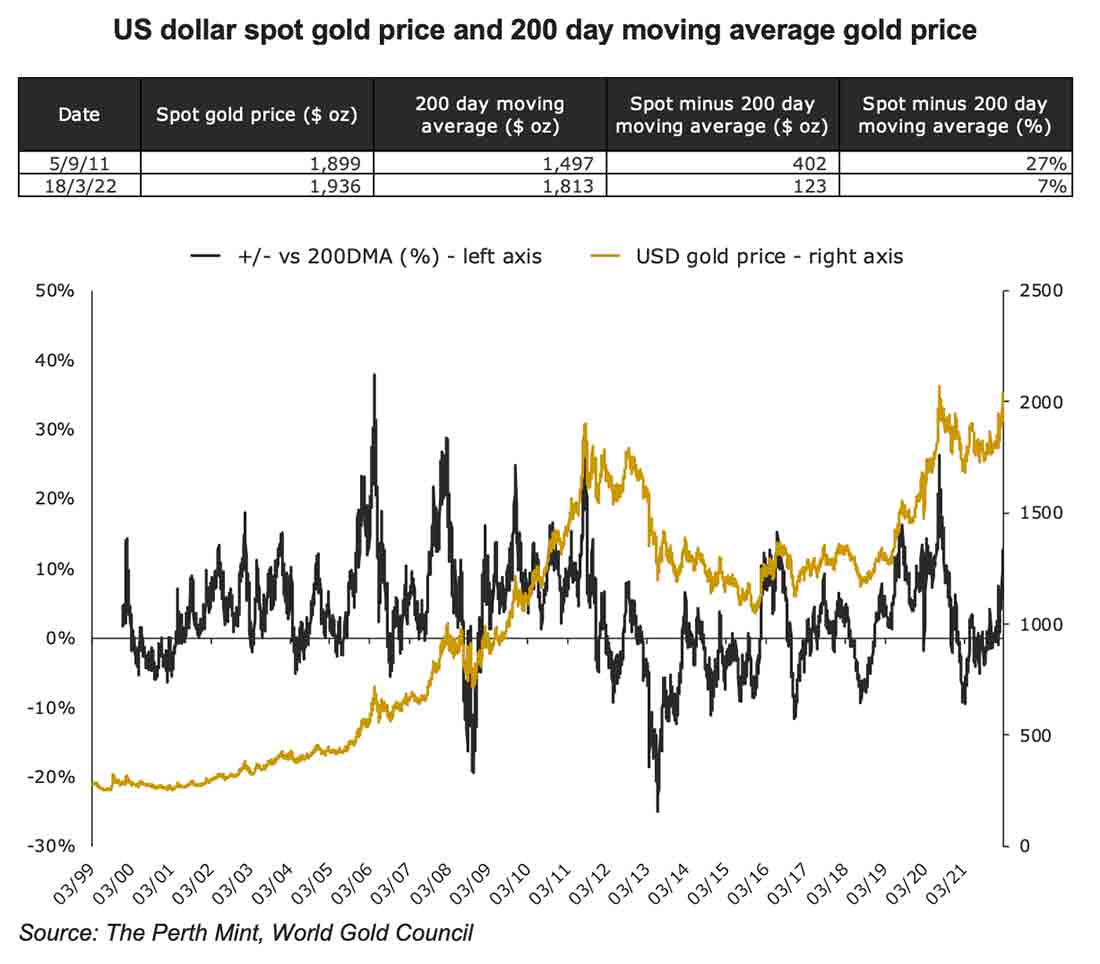

Золото было перекуплено в 2011 году

В начале сентября 2011 года цена золота достигла отметки $1.899 долларов. В то время драгметалл торговался на целых 27% и более чем на $400 долларов выше 200-дневной скользящей средней (DMA), которая все еще находилась ниже уровня $1.500 долларов.

За предшествующие 10 лет золото было перекуплено в той же степени всего два раза, когда в общей сложности цена выросла почти на 600%.

На этот раз золото торгуется всего на $123 доллара (7%) выше индикатора.

Золото было явно перекуплено в 2011 году, и его ожидала значимая коррекция, которая и наступила впоследствии.

Сегодня рынок находится в гораздо более благоприятном положении.

Разрыв между доходностью облигаций

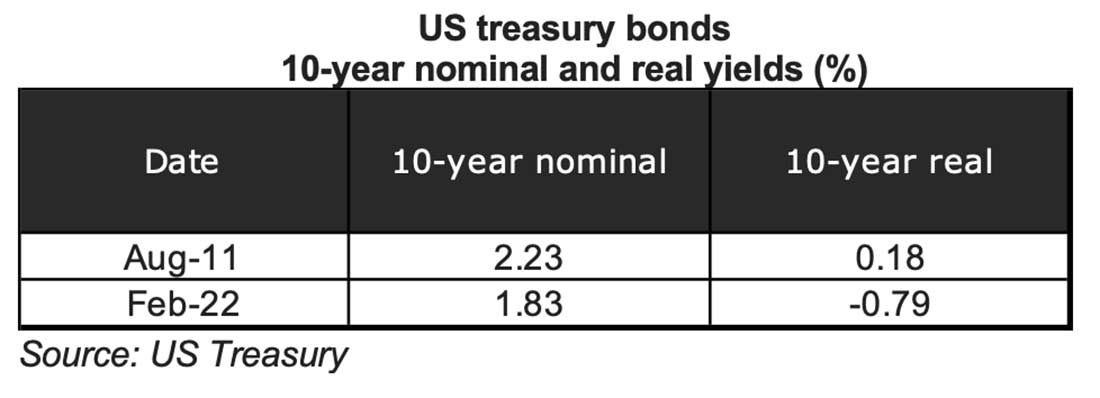

Нынешняя конъюнктура номинальной доходности несколько напоминает август 2011 года, но с тех пор реальная доходность стала отрицательной.

Однако основное отличие заключается в форме кривой доходности и ее изменении за последнее время.

В 2011 году спрэд между 10-летними и 2-летними казначейскими облигациями составлял 2,03%. В течение года до августа 2011 он почти не менялся.

К концу февраля 2022 года этот спрэд составил всего 0,39%, снизившись почти на 1% за последние двенадцать месяцев.

Лучшие времена, худшие времена

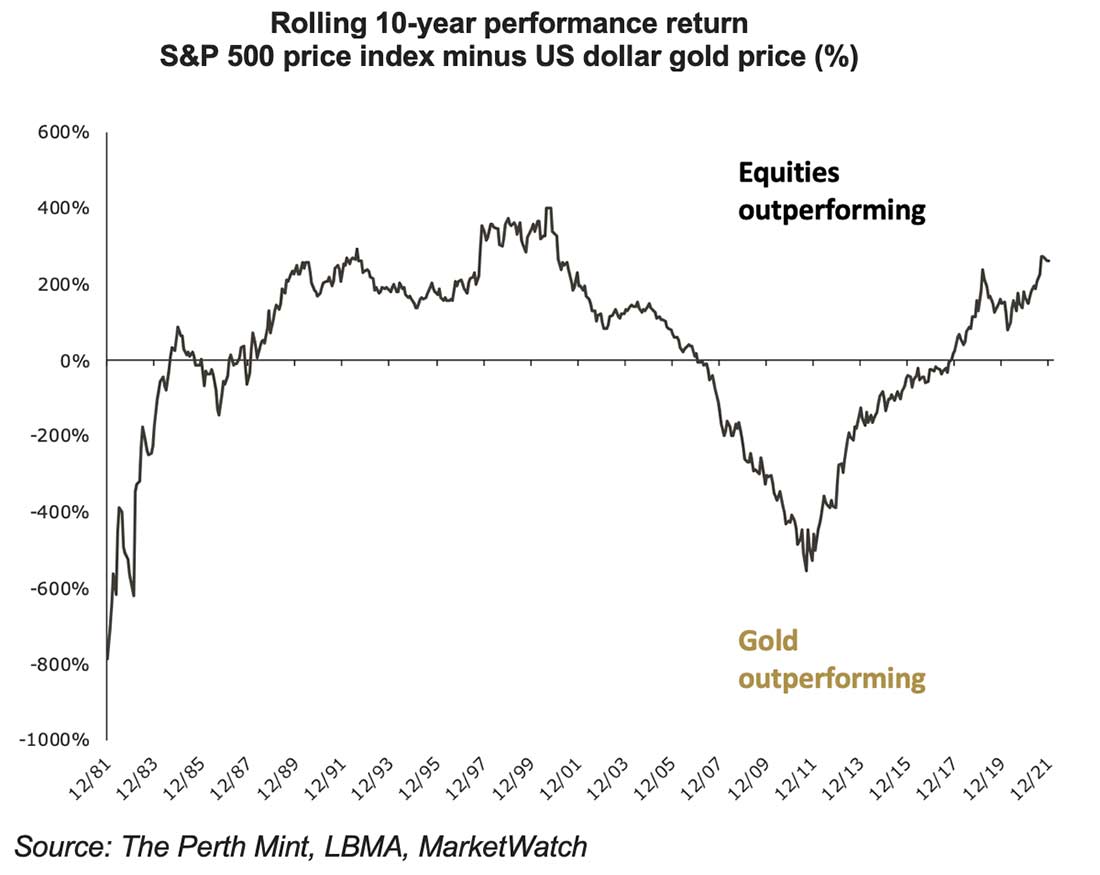

Одним из основных отличий между настоящим моментом и 2011 годом является относительная динамика золота по сравнению с S&P 500. За 10 лет до третьего квартала 2011 года драгоценный металл значительно опередил фондовый рынок: цена золота поднялась на 455%, в то время как фондовый рынок вырос всего на 9%.

В последующие 10 лет все было наоборот: S&P 500 вырос на 280%, а золото — всего на 7%.

Изменение можно проследить на приведенном ниже графике скользящей 10-летней динамики S&P 500 по отношению к золоту. Когда линия выше нуля, это означает, что акции опережают драгметалл, и наоборот.

В 2011 году золото было дорогим относительно акций. Сегодня оно выглядит дешевым.

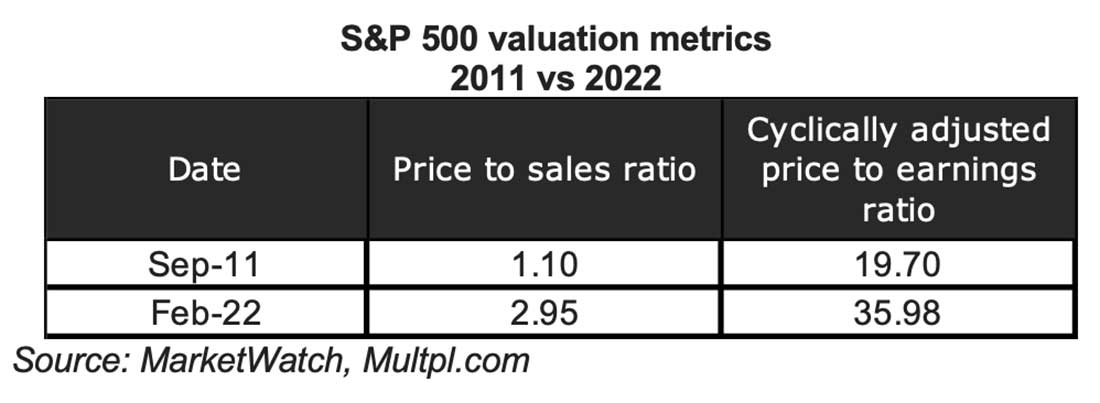

Следует также отметить, что в настоящее время акции заметно дороже, чем в конце 2011 года: отношение цены к объему продаж и цены к прибыли выросло за этот период на 168% и 83% соответственно.

Проще говоря, в ближайшие годы доходность акций, вероятно, снизится, а волатильность рынка акций возрастет по сравнению с прошлым десятилетием.

Инфляция

Хотя в 2011 году было много разговоров об инфляции, отчасти вызванных сильным ростом золота, ощутимого инфляционного давления на рынках не наблюдалось.

Сегодня проблема инфляции очевидна, о чем свидетельствуют высокие значения ведущих и других показателей.

Существует несколько факторов, которые, вероятно, усилят инфляционное давление в будущем.

К ним относятся повышенное внимание к проблемам ESG и инициативам по достижению нулевого уровня выбросов, проблемы с цепочками поставок, обусловленные ограничительными мерами в связи с COVID-19, а также сдвиг в сторону оншоринга и нестабильность энергетического рынка, которые вышли на первый план с начала российско-украинского конфликта.

Ни один из этих факторов не был актуален в той же степени в 2011 году.

Настроения

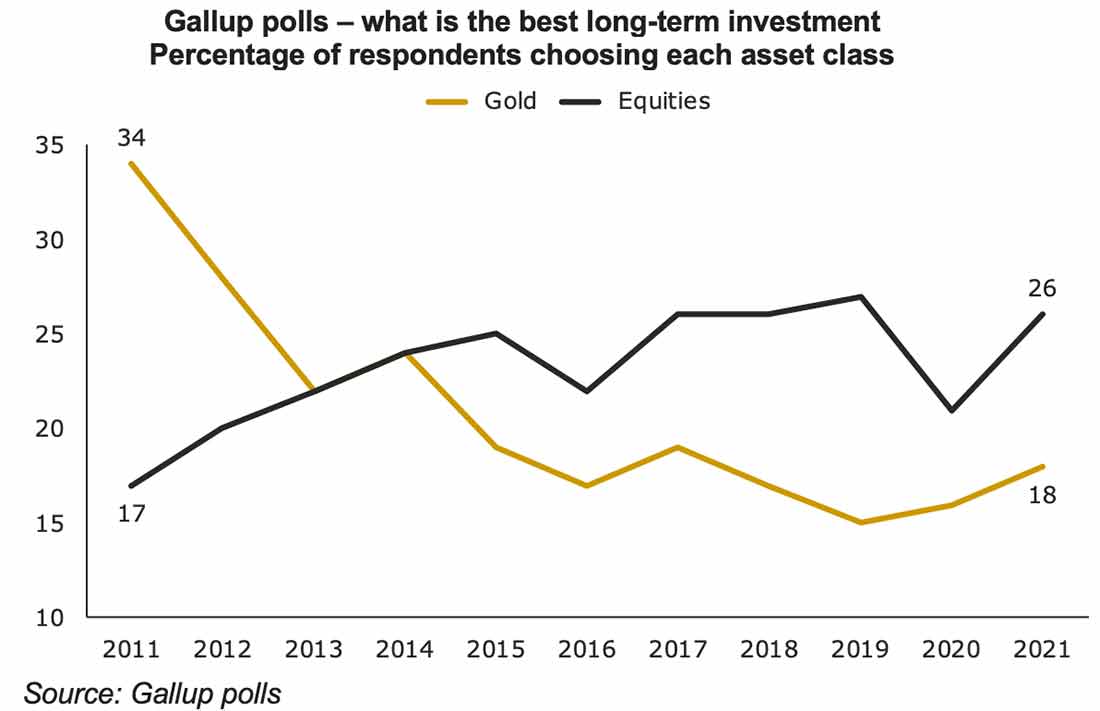

Каждый год Gallup проводит опрос инвесторов в Соединенных Штатах. Инвесторы должны выбрать лучшую, по их мнению, долгосрочную инвестицию. Обычно предоставляется пять вариантов на выбор: наличные деньги, золото, акции, недвижимость или облигации.

На приведенном ниже графике, который охватывает период с 2011 по 2021 год, показано изменение доли инвесторов, выбравших золото (золотая линия), и доли инвесторов, выбравших акции (черная линия).

В 2011 году, когда драгметалл впервые приблизился к отметке $2.000 долларов, золото стало самым популярным выбором из пяти вариантов: 34% инвесторов заявили, что это лучшая долгосрочная инвестиция. Только 17% выбрали рынок акций, а 19% — недвижимость.

К прошлому году золото набрало всего 18% голосов, уступив акциям (26% голосов) и недвижимости (41% голосов).

Рынки ETF

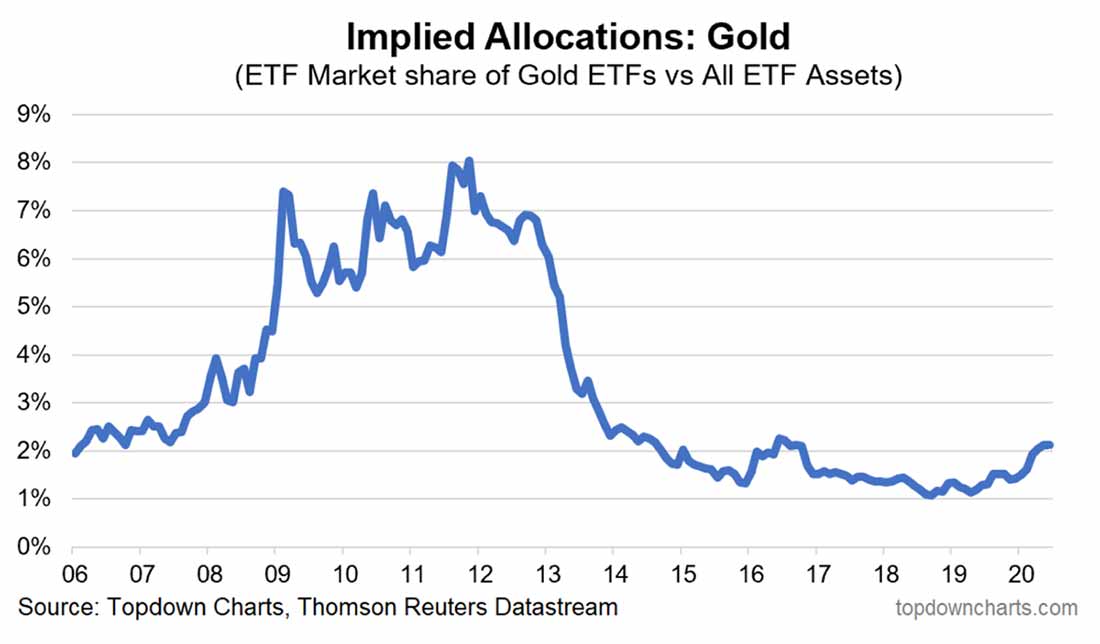

В 2011 году инвесторы хлынули в обеспеченные золотом биржевые фонды, и общий объем запасов ETF вырос на 8% за 12 месяцев, закончившихся в августе того же года. За 12 месяцев до конца февраля 2022 ETF зафиксировали чистый отток средств, при этом общий объем запасов сократился на 1%.

Чтобы визуализировать приток в золото в 2011 году по сравнению с гораздо более сдержанными настроениями сегодня, взгляните на график TopDown Charts.

Согласно данным, в 2011 году золотые ETF США составляли 8% всего рынка ETF. В то время GLD был крупнейшим биржевым фондом в мире.

К июню 2020 года золотые ETF составляли всего 2% от всего рынка ETF. Учитывая изменения с тех пор (с конца июня 2020 года до конца февраля 2022 золото выросло на 8%, а S&P 500 — на 41%), «рыночная доля» золота в совокупных активах ETF сегодня еще ниже.

Потенциал роста серебра

В апреле 2011 года соотношение золота и серебра (GSR) упало до 32, а это означает, что для покупки одной унции золота требовалось 32 унции серебра. В конце 2008 года индекс приблизился к 80, при этом цена золота поднялась за этот период на 80%.

С тех пор серебро значительно отставало, и кульминацией стал крах во время пандемии COVID-19, когда GSR превысил 110. За два года с тех пор соотношение упало, но к концу февраля 2022 оно все еще составляло 78.

Это почти тот же уровень, на котором индекс находился более 14 лет назад, как раз перед тем, как золото и серебро взлетели вверх.

Заключение

Золото, похоже, находится в гораздо более благоприятном положении по сравнению с 2011 годом.

Настроения намного сдержаннее, и это, вероятно, результат 10-летнего периода отставания от рисковых активов.

Объем инвестиций в золото также скромнее, и драгметалл не перекуплен, как это было в 2011 году.

Наконец, доходность облигаций, оценки на финансовых рынках и инфляционная динамика сегодня более благоприятны для драгоценного металла, как и цена серебра, которая остается низкой в относительном выражении.

На основе этих факторов можно сделать вывод, что золото, вероятно, продолжит двигаться вверх.