По данным Всемирного совета по золоту, наиболее вероятный ответ на этот вопрос — «да».

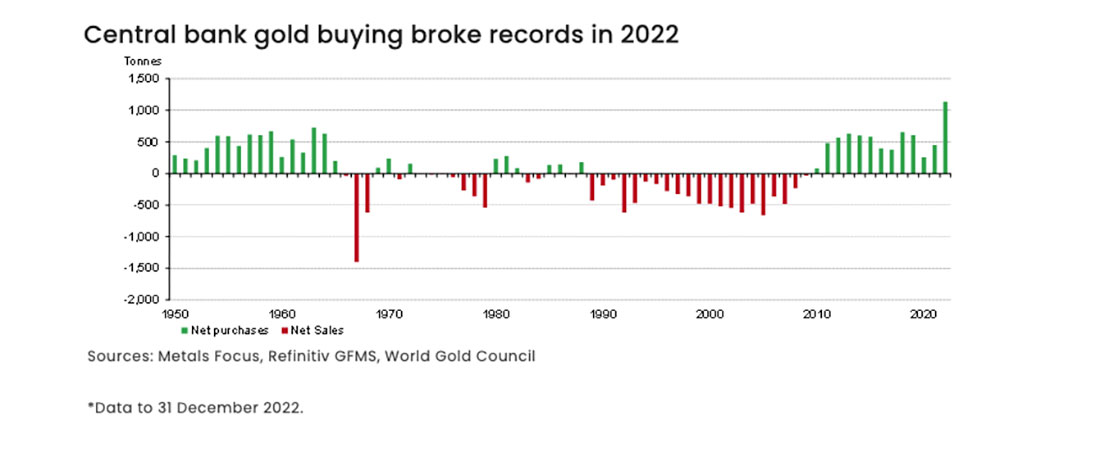

Продолжительный период чистых покупок золота начался в 2010 году. Ему предшествовало почти 50 лет сокращения мировых запасов золота.

Многие люди задаются вопросом, уступит ли недавняя тенденция чистых покупок значительным чистым продажам, как мы видели в конце 1960-х годов. По мнению старшего рыночного аналитика Всемирного совета по золоту Луизы Стрит, скорее всего, нет.

Фактически, мы уверены, что центральные банки продолжат наращивать свои официальные запасы золота.

Центральные банки также подтвердили свое намерение расширять резервы драгметалла. Согласно последнему ежегодному опросу центральных банков, проведенному WGC прошлым летом, регуляторы положительно относятся к золоту как к резервному активу. В то время 61% респондентов заявили, что ожидают увеличения мировых золотых резервов в течение следующих 12 месяцев.

Стрит отмечает, что динамика в конце 1960-х сильно отличалась от сегодняшней. В то время существовал золотой стандарт.

В соответствии с Бреттон-Вудской системой США и синдикат европейских центральных банков обязались защищать фиксированную цену на золото, конвертируемую в доллар по цене $35 долларов за унцию.

Огромные продажи, которые мы наблюдали в 1967 году, были следствием того, что эта привязка подверглась нападкам, когда инвесторы начали активно покупать золото. Приток был вызван стремлениями обезопасить свое богатство (подпитываемыми опасениями, что девальвация фунта стерлингов сигнализирует о возможном крахе валюты) и получить потенциальную прибыль, поскольку спекулянты делали ставки на то, что следующим обрушится доллар и тогда золото уйдет в свободное плавание, взлетев к новым высотам.

Рассматриваемые банки избежали этого сценария, продав огромное количество золота — всего около 2.000 тонн за 1967-1968 годах. Но этот эпизод фактически ознаменовал конец Бреттон-Вудской системы и золотого стандарта.

На самом деле Ричард Никсон захлопнул золотое окно в 1971 году.

После того как мир отказался от золотого стандарта, многие западные центральные банки переориентировались на золото. Это привело к структурированной программе контролируемых продаж в 1990-х годах.

Между тем банки развивающихся рынков по-прежнему уделяют относительно мало внимания золоту. В совокупности золотые резервы центральных банков развивающихся стран остаются на уровне менее 10% от общих резервов. Это меньше половины активов банков в странах с развитой экономикой. И это число еще больше искажено несколькими банками развивающихся стран, такими как Казахстан и Узбекистан, которые держат около 60% своих резервов в золоте.

Учитывая глобальную экономическую динамику, безудержную инфляцию и геополитическую нестабильность, развивающиеся рынки, вероятно, захотят увеличить свои запасы золота в ближайшие годы.

Центральные банки непропорционально подвержены влиянию государственного долга стран с развитой экономикой, то есть казначейских облигаций США. Но даже при повышении процентных ставок доходность по этому долгу относительно низка и в реальном выражении часто бывает отрицательной.

Тем временем США использовали доллар как инструмент внешней политики. Многие страны намеренно работали над диверсификацией долларовых активов, чтобы защитить себя от санкций и внешнеполитических манипуляций.

Произошел согласованный отказ от чрезмерной зависимости от доллара США как резервной валюты в условиях отсутствия реальной доходности по суверенному долгу.

В этих условиях золото выглядит очень привлекательно по сравнению с другими резервными активами. У него нет политического риска, его нельзя обесценить и его стоимость нельзя обнулить в валютной войне.

Наши всеобъемлющие обзоры центральных банков подтверждают, что золото является важным резервным активом, который ценится за его эффективность во время кризиса, его долгосрочную ценность и отсутствие риска дефолта. И это подтверждается тем, что центральные банки ожидают дальнейшего роста мировых золотых резервов.

Одним из факторов, который может сократить покупки золота центральными банками, является резкое повышение цены на золото. Это не только сдерживало бы закупки, но и, вероятно, стимулировало бы продажи золотодобывающими странами.

Тем не менее Всемирный совет по золоту ожидает, что тенденция увеличения золотых резервов сохранится.

В целом, центробанки продолжат покупать золото, при этом банки развивающихся стран окажутся в авангарде этой тенденции, поскольку они стремятся устранить дисбаланс в распределении золота по сравнению со своими коллегами с развитыми рынками.