На рынках, как и в любви, очевидно, трудно отказаться от чего-то знакомого и одновременно бессмысленного, но, как в конце концов обнаруживают все трезвые романтики: токсичные отношения причиняют боль.

Что касается нашей токсичной, но часто приятной поездки по рынкам после 2008 года, соблазны были велики, поскольку низкие ставки, высокотехнологичные гиганты FAANG и неограниченная печать денег сделали уродливую финансовую систему привлекательной.

Но несчастная любовь остается несчастной, а плохой рынок — плохим, независимо от того, как центральные банки пытаются это скрыть. И ничто не иллюстрирует это так хорошо, как глобальный и американский кредитные рынки.

Смелость испарилась?

Многие инвесторы все еще чувствуют необходимость держаться за иллюзии, ностальгию и, следовательно, за ложные рынки облигаций, несмотря на все признаки опасности, скрывающиеся под пропитанными долгами балансами. Однако для того, чтобы избавиться от иллюзий и принять холодную математику, требуется смелость.

Но, как говорил Ницше, человеческое, слишком человеческое. Мы любим свои иллюзии и слишком долго остаемся в токсичных отношениях, будучи склонны предпочесть фантазию реальности. Подобно безнадежным романтикам, гоняющимся за мелочной и бессодержательной любовью, многие инвесторы гонятся за пустыми обещаниями (и доходностью) на столь же пустом рынке облигаций.

Гете нас предупреждал?

В книге «Страдания молодого Вертера» Гете рассказывает историю о молодом художнике, вложившем свою любовь и слепую веру в женщину, которая этого не оценила. В конце концов, Вертер всю жизнь посвящает его эквиваленту пустой чаши. Говоря о пустых чашах, сразу приходит на ум рынок облигаций США, а те, кто доверяет ему, обречены превратиться в группу рыночных «молодых Вертеров».

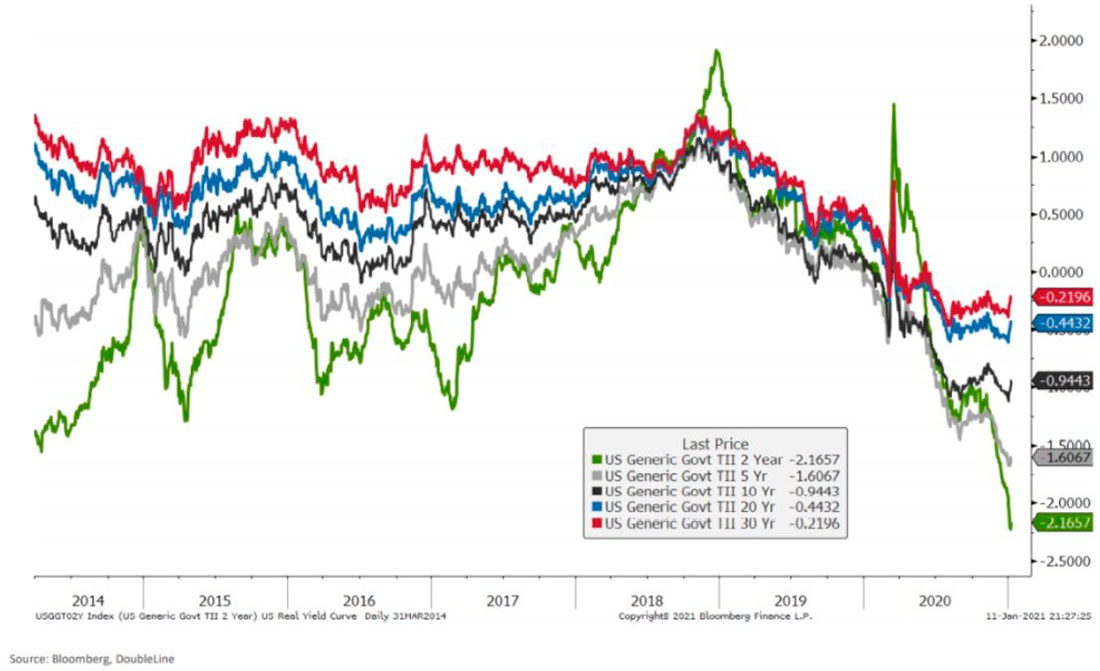

Как предупреждал летом Боб Принс, директор по инвестициям фонда Рэя Далио Bridgewater, инвесторы по глупости влюбились в облигации и отрицательную доходность, несмотря на явные признаки обмана и токсичной любви. Пандемия COVID и рыночный риск обеспечили приток инвесторов на рынок «безопасных» облигаций как традиционного места для «сохранения богатства». Но поскольку ФРС скупает облигации, а также снижает процентные ставки, в результате инвесторы буквально платят за потерю, а не за сохранение своего капитала. С поправкой на инфляцию казначейские облигации США дают отрицательную доходность. Иначе говоря, инвесторы сделали ставку не на ту «девушку».

Но приверженность к токсичной любви — это не только американская проблема, она существует во всем мире, как подтверждает следующий график глобальной отрицательной доходности.

Если процентная ставка нулевая, значит и ставка дисконтирования по денежным потокам находится на том же уровне. То есть, вознаграждение за владение облигациями явно асимметрично риску потери денег.

Потребуются годы, чтобы экономика вернулась к «нормальному» состоянию, что, как я предупреждал ранее, само по себе является иронией, поскольку «нормальное» до коронавируса было совсем не нормальным. Другими словами, даже возвращение рынков к допандемическим условиям не вызывает оптимизма.

«Шокирующая» темная сторона инфляции

Хотя эксперты и сумасшедшие ученые, стоящие за Современной денежной теорией по-прежнему считают, что инфляция — это пережиток прошлого, если США увидят хотя бы небольшой рост ИПЦ, такая инфляция будет разрушительной для облигаций.

Когда, а не если, инфляция вернется и инвесторы, наконец, разорвут отношения с облигациями, цены на облигации упадут, а это означает, что их доходность вырастет, так же как и процентные ставки.

Кроме того, пока заголовки пестрят новостями о вакцине против коронавируса, акции могут ненадолго взлететь, поскольку инвесторы сбрасывают облигации в погоне за лидерами акций, повышая доходность — и, следовательно, процентные ставки. Но, как знают информированные инвесторы, рост доходности и ставок для рекордных долговых пузырей — то же самое, что акульи плавники в воде для серфера — действительно плохие новости.

Рынки, движимые долгом, в конце концов умирают, когда затраты на обслуживание долга (то есть процентные ставки) становятся слишком высокими. Когда инфляция медленно, но неизменно растет, любой долговой пузырь лопается.

Все еще верите, что инфляции нет?

Но опять же, «влюбленные» люди часто игнорируют очевидное. А инвесторы, влюбленные в облигации, не обращают внимания на инфляционный риск. Для меня диалог между инфляцией и дефляцией — это не дискуссия, а цикл — один следует за другим. Инфляция, увы, приближается, как и разочаровывающий «развод» с облигациями.

Дефляционный лагерь

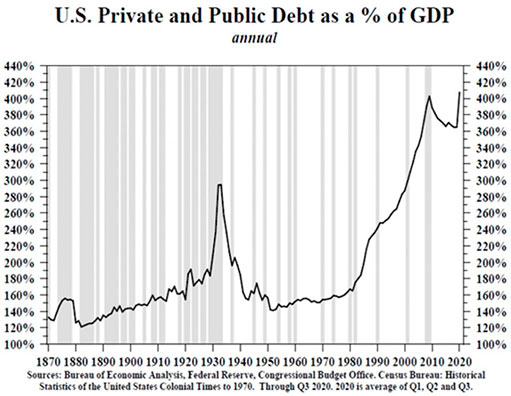

Пандемия и ответные меры правительств по всему миру разрушили мировую экономику, в том числе США, тем самым усилив дефляционный тренд. Медленный экономический рост (при котором стимулы имеют все более низкий мультипликативный эффект) снижает скорость обращения денег и укрепляет аргументы в пользу дефляции в стране, которая при текущих (и постыдных) уровнях соотношения долга к ВВП гарантированно перейдет к стагнации.

Сторонники дефляции также (и справедливо) будут утверждать, что, по словам критикующих ФРС, Федрезерв уже более 12 лет пытается поднять инфляцию, но у них пока так и не вышло. Кроме того, пандемия привела к увеличению сбережений, а не расходов. Число людей, оставшихся без денег, стремительно растет, поскольку заработная плата остается на прежнем уровне или снижается. В любом случае это означает меньшие расходы и, следовательно, меньшую инфляцию.

Инфляционный лагерь

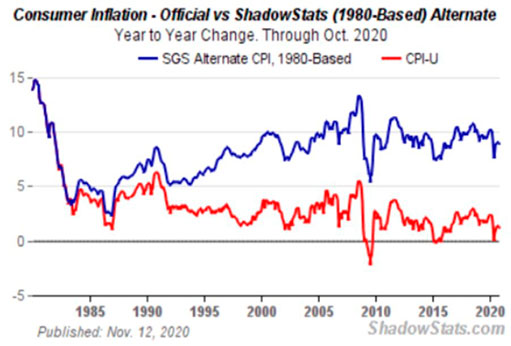

Говоря об инфляции, проще всего начать со шкалы ИПЦ, используемой для ее измерения, которая просто напросто сфальсифицирована. Используя методологии ИПЦ 1980-х годов, а не упрощенную версию, которой манипулирует Бюро статистики труда, станет ясно, что мы намного ближе к 10% инфляции сегодня (синяя линия на графике справа), чем к уровням ниже 2%, о которых сообщает Вашингтон (красная линия).

Также прогнозируется, что «перезапуск» вакцины вызовет временную инфляцию, если и когда «сдерживаемый спрос» возобновится. Но это спорно, особенно учитывая негативные последствия для глобальной экономики.

Китай — еще один инфляционный фактор.

«Дешевая рабочая сила» стала менее дешевой, а ущерб, нанесенный цепочке поставок торговой войной до COVID, а затем и пандемией, поднял цены по этой цепочке, став драйвером роста инфляции.

Но очевидным и реальным инфляционным фактором остаются центральные банки, чьи принтеры для печати денег фактически работают без остановки. Инфляция цен толкает ставки выше, вынуждая центральные банки усиливать «контроль кривой доходности», что означает лишь увеличение объемов печати денег, падение доллара, рост инфляции и снижение реальных ставок.

Таким образом, для золота создаются идеальные условия.

Но другие скажут, что даже безумная печать денег центральными банками в настоящее время и в будущем не приводят к увеличению скорости обращения денег. Вместо этого новые доллары поглощаются постоянно жаждущими ликвидности рынками репо и евро-долларовыми рынками или застревают на сильно раздутых рынках рисковых активов. Но при этом игнорируется тот факт, что центральные банки постепенно превращаются из тех, кто дает деньги, в тех, кто их тратит, совершая прямые покупки ETF и ценных бумаг.

Такие «траты» медленно увеличивают скорость обращения денег и, следовательно, влияют на рост инфляции. Инфляционные силы набирают обороты постепенно, а затем молниеносно наносят удар.

Таким образом, вместо того, чтобы дискутировать на тему инфляции и дефляции, нужно учитывать здравый смысл, а также искаженные, а не точные данные.

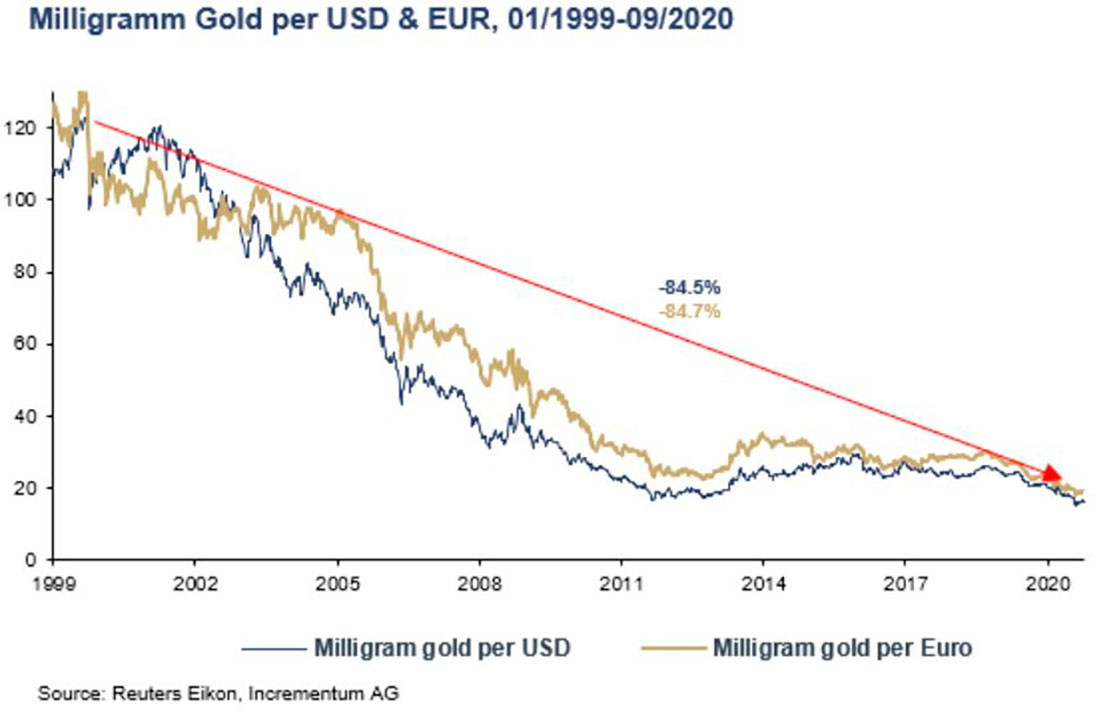

В конечном итоге, независимо от того, в какой форме сообщается или как аргументируется инфляция, с каждой секундой доллар, евро, фунт стерлингов и / или иена в вашем кошельке обесцениваются по сравнению с физическим золотом.

Как «роман» с облигациями превращается в одно большое сожаление

Во-первых для «разрешения» долгового кризиса министерство финансов США, имея столь незначительный рост национального дохода (то есть ВВП), будет делать то же, что и всегда: выпускать больше долгов. Это означает, что с каждой минутой в Вашингтоне выпускается все больше долгосрочных казначейских облигаций (долговых расписок). В итоге страна имеет раздутый бюджетный дефицит, за который нужно «платить».

Но кто захочет покупать эти казначейские облигации, если их реальная доходность (то есть доход с поправкой на инфляцию) будет отрицательной? Что ж, короткий ответ: малоинформированные инвесторы за пределами США. Это означает, что ФРС станет покупателем в последней инстанции.

У США не будет другого выбора, кроме как подсластить пилюлю, пообещав более высокую доходность своим инвесторам. Ах, сладкая ложь и мелочные игры токсичной любви.

Это, однако, также помещает США (и, следовательно, рынок облигаций) в порочный круг почти комических размеров. То есть:

- Вашингтону необходимо повысить доходность / ставки, чтобы привлечь других покупателей облигаций;

- Но если доходность / ставки растут, правительство не может позволить себе стоимость долга.

Видите дилемму?

Снова полюбить драгоценные металлы

Мы уже знаем, что США сделают, чтобы заплатить за растущее долговое бремя — напечатают больше денег.

Новые деньги, в свою очередь, означают, что покупательная способность долларов, находящихся на вашем текущем банковском счете, становится слабее с каждой секундой, поскольку эффект от неограниченного количественного смягчения медленно подрывает доверие и обесценивает валюту.

Очевидное лекарство от этих «токсичных отношений» с облигациями, центральными банками, «отрицателей» инфляции и ложной надеждой — это сделать то, что молодой Вертер не смог, а именно: скиньте оковы иллюзий, а затем расстаньтесь со своим токсичным партнером и найдите нового.

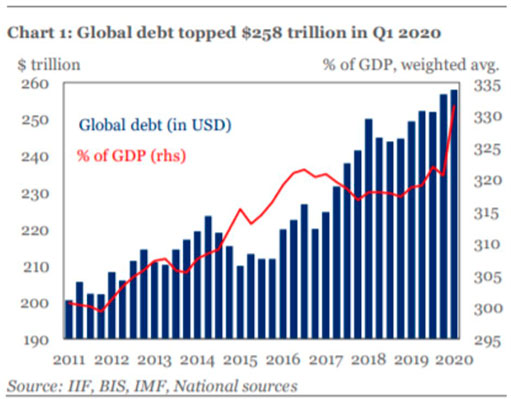

Лучшими кандидатами на роль партнера являются золото и серебро, поскольку драгоценные металлы защитят вас от обвалившихся валют, искусственных рынков облигаций, поддерживаемых низкими ставками и национального и глобального долгового пузыря (который вырос с $258 трлн долларов до $280 трлн менее чем за год).

Я и мои коллеги говорим о золоте годами. Но Goldman Sachs и другие — нет. Почему? Все просто: крупные банки не могут рекомендовать физическое золото, так как для них в этом нет особой выгоды.

Более того, Федеральная резервная система (ФРС), Банк международных расчетов (БМР) и все основные центральные банки знают, что рост цен на золото является доказательством их неудачных монетарных экспериментов и умирающих валют. Чтобы замаскировать свой позор, банки маркет-мейкеры открыто манипулируют ценами на бумажные драгоценные металлы на фьючерсном рынке.

Банки маркет-мейкеры шортят более 100 млн унций серебра на COMEX, чтобы искусственно повлиять на его цену, надеясь, что золото последует за ним, несмотря на отсутствие ликвидности в Лондоне.

Но никому не нравится чувствовать себя обманутым. «Молодые Вертеры» цепляются за свою веру и любовь к токсичным акциям, облигациям, технологическим компаниям, а также за наши богатые центральные банки и их волшебные способности решать каждую проблему с помощью новой порции долговых и фиатных валют.

Однако инвесторов в физическое золото и серебро не обманывают текущее положение вещей или сладкая ложь токсичного рынка. Тем, кто считает облигации «более безопасным убежищем», а акции — «чудодейственным решением», пора взглянуть фактам в глаза.

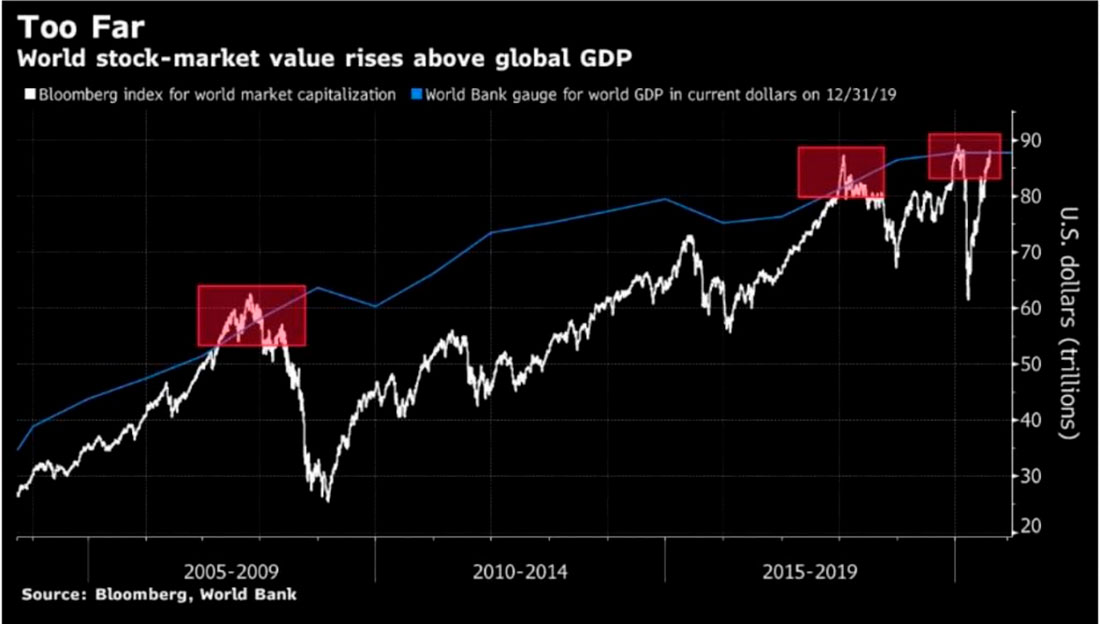

Больше тысячи слов

Если вам все еще нужно больше доказательств токсичных отношений между инвесторами и обманчивыми рынками, просто посмотрите на график ниже.

Приведенные выше данные подтверждают, что рыночная стоимость мировых акций снова превысила долларовую стоимость всей мировой экономики. Если когда-либо и был хоть один индикатор перегретости рынка, то это он. А учитывая, что суверенные облигации на сумму более $18 трлн долларов предлагают отрицательную доходность, пузырь, в который вы «влюбились», намного страшнее, чем вам казалось.

Между тем физическое золото, этот «варварский пережиток прошлого», терпеливо ожидает вас в углу честной истории и дальновидного инвестирования.