Недавние санкции и «милитаризация денег», направленные против России, на самом деле наносят ущерб Западу в равной, если не большей степени, особенно в связи с ослаблением позиций доллара и евро.

По мере того, как Путин будет больше торговать в рублях, другие страны, включая Китай и Индию, будут все больше склоняться к дедолларизации в будущих соглашениях, поскольку мировая торговля становится все более многополярной и многовалютной.

Санкции подтверждают, что доллар США больше не нейтральная валюта, а скорее сильно политизированное оружие. Эскалация или деэскалация в Украине, сейчас мир признает растущую вероятность отказа от доллара США как мировой резервной валюты. Это, конечно, не произойдет в одночасье, и юань не станет моментально предпочтительной валютой.

Тем не менее, доверие к фиатным валютам в целом падает, что приводит к необходимому (а также нейтральному и реальному) активу, такому как золото, для частичного покрытия потерь будущих валют по мере дрейфа глобального денежного порядка к новой эре.

Мировая валютная система переживает эпохальный переворот

27 февраля 2022 года войдет в экономическую историю как эпохальный поворотный момент. В этот день страны-члены Евросоюза заморозили валютные резервы России. Это была скоординированная акция внутри США, Великобритании, Японии и других государств, которые классифицируются как часть западного мира. Кроме того, российские банки были исключены из использования системы SWIFT и, таким образом, отрезаны от международной платежной сети. СМИ говорили о «милитаризации денег», которая лишила бы Россию финансирования войны.

Однако вскоре после введения санкций против валютных резервов возникли первые сомнения в том, что этот шаг не может серьезно повредить Западу в долгосрочной перспективе, в частности доллару США и евро. США и еврозона дали понять, что глобально значимые валютные резервы в долларах могут быть в одностороннем порядке заморожены – по крайней мере, временно.

То же самое относится и к евро, который, играя вторую скрипку после доллара США в качестве мировой резервной валюты с большим отрывом, является крупнейшим валютным активом России, составляющим 32,3% ее валютных резервов.

Россия отреагировала немедленно, попытавшись перевести двустороннюю торговлю с незападными торговыми партнерами на рубли. Торговля с «недружественными» государствами также должна быть переведена на рубли, но удастся ли это, еще неизвестно. В любом случае усилия по дедолларизации получили новый импульс от западных санкций, как и выраженное Россией, Китаем и Индией стремление к новому, многополярному, мировому и валютному порядку.

Замораживание валютных резервов и активов российских олигархов вызовет тревогу у многих других состоятельных людей, особенно из стран, у которых натянутые отношения с Западом. В конце концов, учитывая гиперморальные дебаты на Западе о правах человека и изменении климата, почему состояния политиков или предпринимателей, которые, например, производят продукты, способствующие изменению климата, не должна постичь аналогичная участь?

Однако в последние месяцы была затронута основная функция денег, их внутренняя ценность. Рекордно высокие темпы инфляции, в некоторых случаях достигающие 40-летнего максимума, продолжают подрывать доверие к фиатным валютам, но это только начало.

Огромный годовой рост цен производителей, который в настоящее время составляет более 30% в еврозоне и более 20% в США, будет продолжать подпитывать инфляцию потребительских цен в предстоящие месяцы. В частности, для еврозоны существует большая неопределенность в отношении того, будет ли спираль санкций против России еще более затягиваться или ослабевать в ближайшем будущем. Есть много признаков того, что дальнейшее ужесточение более вероятно.

Новой мировой валютной системе нужен «якорь»

«Милитаризация валютных резервов» лишила мировую резервную валюту, доллар США, ее нейтралитета, необходимого для универсальной валюты. Евро и другие западные страны, которые являются потенциальными конкурентами доллара США, немедленно вышли из игры. В обозримом будущем китайский юань не сможет стать альтернативой доллару, хотя Китай сейчас является важнейшим торговым партнером для двух третей всех стран. Отсутствие конвертируемости, отсутствие доверия, рудиментарная юридическая безопасность и сравнительно небольшой рынок облигаций делают маловероятным то, что юань сможет заменить американскую валюту в ближайшее время.

Таким образом, через 50 лет после закрытия золотого окна есть вероятность, что золото может снова сыграть важную роль в неизбежном изменении мирового денежного порядка. Золото политически нейтрально, оно не принадлежит ни одному государству, политической партии или учреждению. Этот нейтралитет мог бы служить мостом доверия между геополитическими силовыми блоками, которые в настоящее время, похоже, появляются.

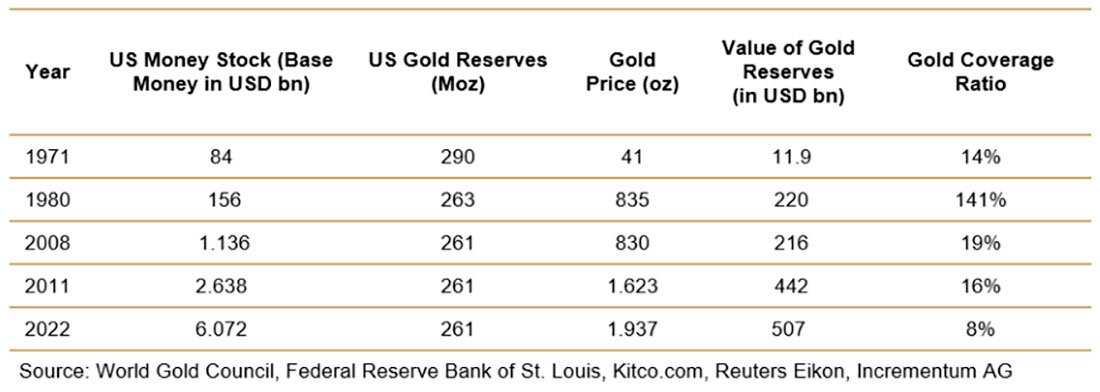

Это формирование нового мирового (валютного) порядка не произойдет в одночасье. Если бы золото действительно снова все чаще использовалось в качестве валюты, это, естественно, оказало бы сильное влияние на цену золота, выраженную в соответствующих фиатных валютах. В конце концов, всего за пять с лишним десятилетий после закрытия золотого окна гипотетическое золотое обеспечение доллара США снизилось с и без того низких 14% в то время до всего лишь 8% сегодня.

Центральные банки, в том числе на Западе, продолжают поддерживать золото

Центральные банки ни в коем случае не отказываются от золота. Золотое обеспечение так резко упало из-за того, что денежная масса сильно увеличилась. Доля золота в золотовалютных резервах в 2015 году достигла минимума всего в 8,4%. С тех пор она выросла более чем на 50%.

Подавляющая часть этого увеличения приходится на центральные банки стран с формирующимся рынком и развивающихся стран. Они более чем удвоили свои золотые резервы по сравнению с минимумом 2006 года. Среди наиболее важных покупателей золота в последние годы центральные банки развивающихся стран, таких как Турция, Россия, Китай, Индия, Шри-Ланка, а также Таиланд в прошлом году.

Западные страны, напротив, в лучшем случае сохранили свои золотые запасы, но в некоторых случаях значительно их сократили. Швейцария, в частности, сократила свой золотой запас на 60%. Великобритания выбыла из первой десятки после снижения почти на 50%, как и Португалия и Испания. Примечательно, что эти три западные страны были заменены Россией, Китаем и Индией, тремя из пяти стран БРИКС.

Американский автор Джим Рикардс однажды сказал, что в предстоящей реорганизации мировой валютной системы каждый золотой слиток, находящийся в распоряжении центрального банка, подобен фишке в игре в покер. У кого больше золота, тот имеет большее влияние. Хотя западные страны не увеличили свои запасы золота или сделали это лишь незначительно, за заметным исключением Польши и Венгрии, они по-прежнему владеют крупнейшими золотыми резервами в абсолютном выражении и в относительной доле от общих валютных резервов с большим отрывом.

Даже небольшой золотой «якорь» приведет к огромному росту цены на золото

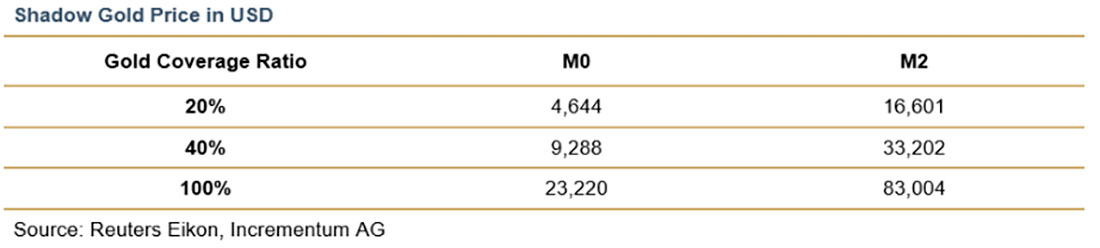

В этом контексте интересно рассмотреть, насколько подорожало бы золото, если бы оно снова все чаще использовалось центральными банками в денежном выражении, т. е. не просто как актив, а если бы существовало обязательство по погашению или, по крайней мере, обязательство покрытия. Для этого мы рассчитываем так называемую теневую цену золота. Под этим мы подразумеваем цену на золото, которая возникла бы, если бы центральные банки или банковская система осуществили полное или частичное обеспечение соответствующего денежного агрегата с большей процентной долей.

Теневая цена на золото, естественно, сильно варьируется в зависимости от предполагаемого коэффициента обеспечения золотом и денежной массы, обеспеченной золотом. Должна ли золотом обеспечиваться только денежная масса, непосредственно контролируемая центральным банком, денежная база или M0? Или к другой денежной массе следует отнести и М1? Это было предметом интенсивных дискуссий в эпоху золотого стандарта, и страны предлагали самые разные решения.

Поскольку определение M1 в США теперь почти идентично определению M2, поскольку с 2020 года сбережения также включаются в M1, мы используем M2.

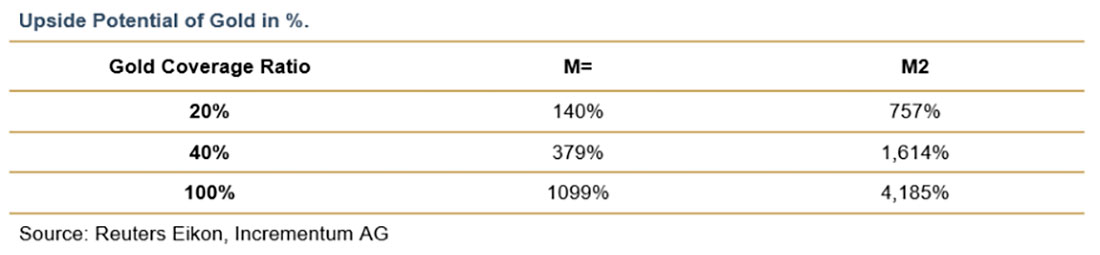

Таким образом, в зависимости от того, какой денежный агрегат использовать и к какому коэффициенту обеспечения золотом стремиться, цена золота увеличится не менее чем на 140% (М0, 20%) и не более чем на 4.185% (М2, 100%).

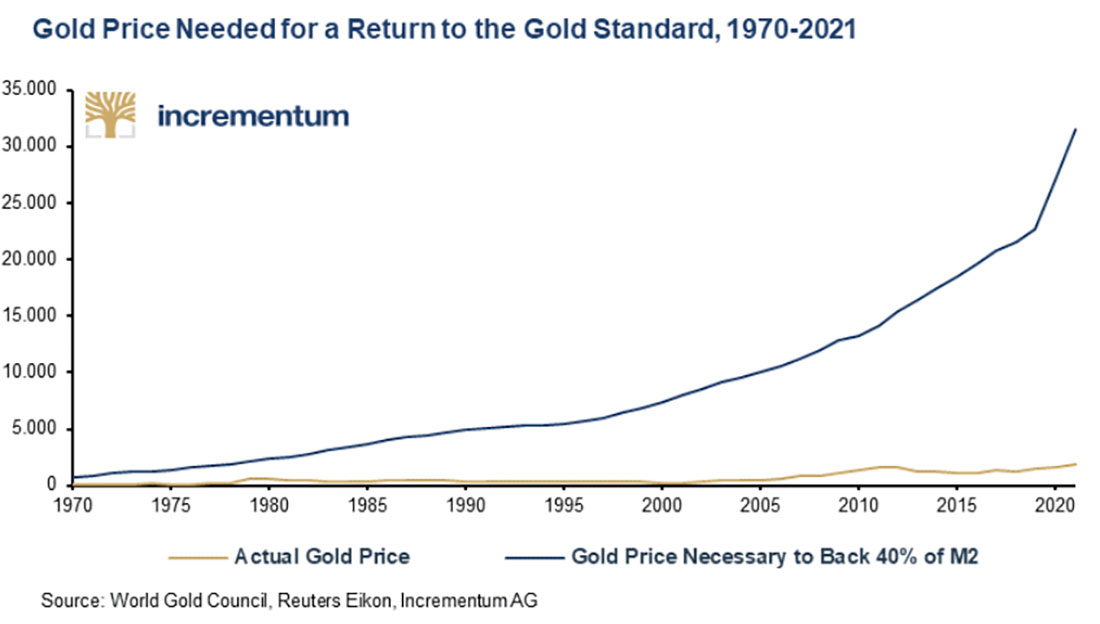

Динамический взгляд на изменение теневой цены на золото с 1960 года показывает, насколько далеко теневая цена на золото ушла от фактической. Другими словами, насколько чрезмерно центральные и коммерческие банки раздули (бумажную) денежную массу за последние десятилетия.

Как бы ни менялась мировая валютная система, золото будет в числе победителей

Мы находимся перед лицом крупных сдвигов. Похоже, что послевоенный порядок вещей вот-вот изменится. Многое еще остается неизвестным, но эра полностью необеспеченных денег стремительно подходит к концу.

На вопрос, как будет устроена будущая глобальная валютная система, пока сложно дать конкретный ответ. Будут ли централизованные цифровые валюты центрального банка (CBDC) задавать тон, или денежная масса будет (частично) приватизирована, поскольку частные криптовалюты, такие как биткойн, используются в качестве платежного средства в повседневной жизни?

Ясно, однако, одно — никогда еще с отмены золотого стандарта шансы золота снова сыграть важную денежную роль не были выше.