Есть некая экономическая тенденция, которая равносильна буре, но многие эксперты и инвесторы ее игнорируют. И это глобальное сокращение реальной денежной массы. Что это значит? Реальная денежная масса представляет реальную покупательную способность денег. Пример: у вас есть $10 долларов США, а 1 яблоко стоит $1 доллар США. То есть, на $10 долларов вы можете купить 10 яблок. Если цена яблок увеличится, скажем, до $2 долларов за штуку, покупательная способность $10 долларов упадет до 5 яблок. Таким образом, реальная денежная масса определяется взаимодействием между номинальной денежной массой и ценами на товары.

Реальная денежная масса в экономике уменьшается, когда номинальная денежная масса снижается, а цены на товары растут. Именно это и происходит во всем мире сегодня.

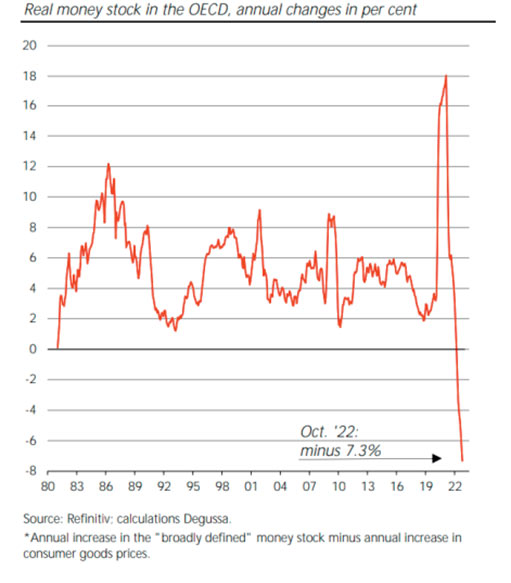

На приведенном справа графике показаны ежегодные изменения реальной денежной массы в странах ОЭСР с 1981 по октябрь 2022 года. Недавно реальная денежная масса сократилась на 7,3% в годовом исчислении. Ничего подобного раньше не происходило. Какова причина?

Огромный рост цен на товары, то есть высокая инфляция, является следствием денежно-кредитной политики центральных банков. В ходе навязанных локдаунов они значительно увеличили денежную массу. Например, Федеральная резервная система США расширила денежную массу М2 примерно на 40% с конца 2019 года, а Европейский центральный банк раздул М3 на 25%.

Поскольку рост предложения товаров не поспевал за такими темпами, возник огромный избыток денежной массы, который теперь — вкупе с такими эффектами «повышения издержек», как последствия «зеленой политики», локдаунов и конфликта в Украине — привел к заоблачной инфляции цен на товары.

Тем временем, однако, объем номинальной денежной массы снова резко сократился. В США он снизился на 1,30% в годовом исчислении в декабре 2022 года, а в зоне евро — на 4,1%. Причина: спрос на ссуды снижается, коммерческие банки выдают меньше ссуд, и, следовательно, новая денежная масса, генерируемая благодаря банковскому кредитованию, сокращается. Кроме того, центральные банки больше не покупают государственные облигации, что является одной из причин, по которой приток новых денег в экономику иссякает.

Это может показаться парадоксальным, но с экономической точки зрения текущая высокая инфляция цен на товары снижает избыток денежной массы, и наряду со значительно сниженным в настоящее время ростом денежной массы понижательное давление на будущую инфляцию уже усиливается.

Однако если реальная денежная масса будет сокращаться так же резко, как сейчас, это как минимум будет указывать на замедление темпов экономического роста или, что вероятнее, на рецессию.

Когда реальная денежная масса в экономике сокращается, те, кто держит наличные деньги, становятся беднее.

Они больше не могут покупать то же количество товаров, и им приходится корректировать свои расходы: прекратить покупать более дорогие товары или продолжать покупать их, отказываясь от других вещей. Результатом является падение совокупного спроса.

Это явление, кстати, хорошо известно в теории как «эффект реальных кассовых остатков». Идея восходит к израильско-американскому экономисту Дону Патинкину (1922–1995). Патинкин хотел показать, среди прочего, что национальная экономика может исцеляться в кризисы без государственного вмешательства. Если, например, цены на товары падают во время рецессии, это усиливает покупательную способность участников рынка, если и когда денежная масса остается неизменной. Они могут расширять свой спрос на товары, и экономика выходит из кризиса более или менее автоматически.

В текущих условиях разворачивается довольно мощный «эффект отрицательных денежных остатков»: первоначальное увеличение количества денег привело к росту реальной денежной массы, что подстегнуло потребление и производство. Затем началась инфляция цен на товары, и в то же время замедлилась денежная экспансия. Результатом стало очень резкое сокращение реальной денежной массы, что, в свою очередь, приводит к снижению экономической активности, вплоть до рецессии.

Сокращение производства и занятости оказывает понижательное давление на (рост) цен на товары, устанавливая новое соотношение между суммой денег в обращении и ценами на товары в соответствии с предпочтениями людей.

Как только эта корректировка завершится и номинальная денежная масса останется неизменной, инфляция цен на товары исчезнет. Цены на товары в экономике останутся выше по сравнению с периодом до увеличения номинальной денежной массы.

Так почему же центральные банки хотят дальше повышать процентные ставки? Денежно-кредитные органы опасаются, что бездействие и ожидание в нынешнем режиме заоблачной инфляции может подорвать доверие людей к необеспеченным бумажным валютам. Это, в свою очередь, повысит инфляционные ожидания участников рынка, что, кстати, уже происходит, а в дальнейшем создаст еще больший инфляционный кризис. Более того, центробанки обычно основывают свою денежно-кредитную политику на текущей инфляции; они, как правило, мало или совсем не заботятся о развитии реальной денежной массы.

Таким образом, центральные банки — сознательно или нет — запускают «стабилизационную рецессию», экономический спад, призванный сбить инфляционную волну.

На первый взгляд, их план может сработать. Потому что, если спрос на товары упадет, компании смогут сократить свои запасы только за счет снижения цен. Свободы для перекладывания затрат на покупателей и спекуляций на будущем повышении цен становится меньше.

Заработную плату повышать не будут. И самое главное, рост кредитования и денежной массы замедляется во время рецессии, смягчая будущее инфляционное давление. Но если приглядеться внимательнее, такой подход очень опасен в текущей денежной среде.

Для стран с высокой задолженностью рецессия станет серьезным стрессом. Многие должники не смогут выплачивать свои долги. Возрастет объем неуплаты задолженностей по кредитам. В результате банки будут неохотно выдавать новые кредиты и требовать погашения просроченных долгов. Доверие инвесторов к обремененным долгами экономикам и финансовым рынкам снизится. Результатом станет скоротечный кредитный кризис в масштабах кризиса 2008-2009 гг.: инвесторы начнут опасаться, что их проценты и основная сумма не будут выплачены. Кредитные рынки остановятся, и необеспеченная денежная система может рухнуть.

Последствия для экономики будут ужасными, и от центральных банков снова понадобится снизить процентные ставки и удерживать экономику на плаву за счет новых кредитов и большего количества денег.

В трудный час правительства и общественность, скорее, выберут меньшее из зол — увеличение денежной массы. С их точки зрения, даже очень высокая инфляция становится приемлемой, лишь бы избежать еще большего зла.

Есть довольно много примеров такого трагичного управления системой необеспеченных бумажных денег.

Просто подумайте о глобальном финансово-экономическом кризисе 2008-2009 годов и кризисе после локдаунов 2020-2021 годов: чтобы предотвратить кризисы или свести их к минимуму, центральные банки снизили процентные ставки и резко увеличили предложение денег.

Результатом стала инфляция — инфляция цен на активы с начала 2009 года и инфляция цен на потребительские товары, которая подняла свою уродливую голову к концу 2021 года. И не исключено, что история повторится.

Если центральные банки продолжат делать то, что они делают — запускают подъемы и спады, манипулируя процентными ставками и неустанно увеличивая количество денег на ровном месте, — это в конечном итоге приведет к уровню инфляции, намного превышающему уровни за последние полтора года. С этой точки зрения, нынешнее резкое сокращение реальной денежной массы в мировой экономике является — и этого следует опасаться — предвестником нового витка сверхмягкой денежно-кредитной политики и сверхвысокой инфляции, даже гиперинфляции, в будущем.