Прежде всего, индекс потребительских цен в США вырос до 5,4% в годовом исчислении по сравнению с 5% в предыдущем месяце, что значительно превышает ожидаемые 4,9%. То, что должно было быть временным всплеском инфляции (по мнению ФРС), кажется, не собирается никуда исчезать. Золото избавилось от прежних опасений, что ФРС сократит количественное смягчение.

Цифры за июнь являются самыми высокими за 13 лет, и чтобы понять их, достаточно взглянуть на знаменитую цитату Милтона Фридмана:

Инфляция всегда и везде является денежным феноменом в том смысле, что она есть и может быть произведена только за счет более быстрого увеличения количества денег, чем выпуска.

Быстрое расширение денежной базы США в 2020 году было крупнейшим в истории, предполагая, что существует большая вероятность ошибки ФРС относительно «временного» прогноза. Возникает вопрос: если инфляция сохранится, то какое влияние она окажет на цены на золото и серебро?

В последнее время рынок высказывает чрезмерно простую и в некоторой степени юношескую мысль о том, что более высокая инфляция, должно быть, плохо сказывается на драгоценных металлах, поскольку она, вероятно, приведет к ужесточению денежно-кредитной политики. Вы можете простить рынок за то, что он ошибся в краткосрочной перспективе, поскольку последний раз инфляция представляла серьезную угрозу в далеких 1970-х. Что примечательно в реакции участников рынка, так это потенциальное начало сдвига в настроениях в сторону понимая, что лучше всего инфляцию может хеджировать только золото.

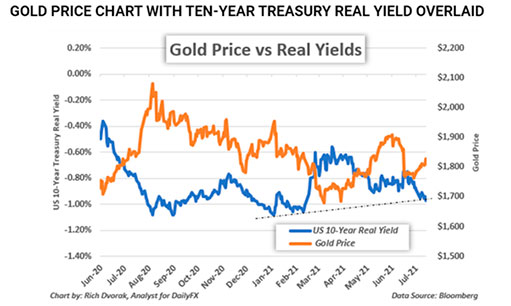

Если золото начнет позитивно реагировать на каждый скачок инфляции, то это вполне может стать сигналом того, что рынок начинает осознавать важность золота в инфляционной среде. То же самое можно сказать и о серебре, так как оно также иногда рассматриваться как актив-убежище, и оно также может извлекать выгоду из опасений относительно инфляции. Необходимо осознать, что и доходность облигаций, и процентные ставки могут расти вместе с ценой на золото, если инфляция достаточно высока, чтобы увидеть глубоко отрицательную «реальную доходность». Реальная доходность — это то, на чем рынок должен сосредоточиться и что действительно важно при сравнении золота с другими классами активов.

Чем выше уровень инфляции, тем ниже реальная доходность государственных и корпоративных облигаций, и тем лучше золото выглядит как безопасная альтернатива. Поистине странно думать, что сегодня впервые в истории корпоративные облигации торгуются с отрицательной реальной доходностью, в то время как золото падает ниже пика максимума 2011 года в долларовом выражении (установленного десять лет назад!). Не удивляйтесь, если к концу этого календарного года золото поднимется значительно выше.

Рынки акций бьют все рекорды

Рынки, кажется, находятся на самом искаженном уровне, который только можно вообразить. В поисках защиты инвесторы тратят так много денег, что в конечном итоге драгоценные металлы наверняка снова окажутся в центре внимания. Государственный и корпоративный долг на триллионы долларов сейчас торгуется с отрицательной реальной доходностью. Фондовый рынок США бьет новые рекорды как в номинальном выражении, так и по многим оценочным показателям. Итак, когда же они достигнут пика? Находимся ли мы на максимальном уровне бычьих настроений относительно акций?

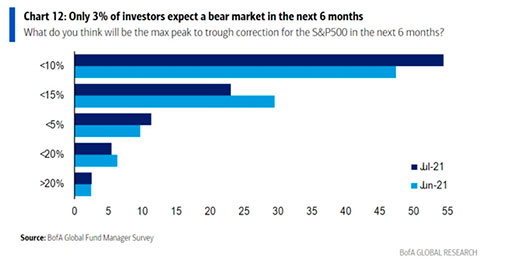

Одно исследование Bank of America предполагает, что он должен быть близок, и только 3% инвесторов ожидают медвежьего рынка в следующие 6 месяцев. Всего 3%! Длинная позиция по американским акциям в 2021 году — самая популярная в истории. Говорят, когда все находятся на одной стороне лодки, вам следует проявлять осторожность, а американские инвесторы вряд ли когда-либо были настолько оптимистичны.

Удивительный график на этой неделе, опубликованный The Financial Times, показывает перспективы за последние 12 месяцев. В первой половине 2021 года приток средств в глобальные фонды акций стал самым крупным за всю историю наблюдений. Около $580 миллиардов долларов наличными хлынули на мировые фондовые рынки за последние шесть месяцев. По оценке стратега Bank of America, если темпы притока капитала сохранятся на том же уровне до конца года, фонды акций в 2021 году получат больше притоков, чем за все предыдущие 20 лет вместе взятые!

Трудно представить, что фондовые рынки США смогут продержаться в таких темпах до декабря, однако это возможно. Что кажется маловероятным, так это долгосрочность такого импульса. Когда только 3% участников ожидают медвежьего рынка в следующие шесть месяцев, это напоминает старую поговорку: «Когда все думают одинаково, никто не думает».