Когда дело доходит до современных рынков, рисковых активов и умопомрачительного курса фискальной и денежно-кредитной политики, вышедшей из-под контроля, можно с полной уверенностью заявить, что ничто не реально.

Недавно биткойн упал на 16% за один час с $50.000 до $43.000 долларов, а затем снова поднялся до $46.000 за 20 минут. И это всего лишь очередной день на рынке, полного заемных средств, эмоций и опережающих сделок со стороны институциональных инвесторов. Крупные игроки снова провернули сделку, достойную новостных заголовков, которую SEC, конечно же, проигнорировал.

Короче говоря, нереальное стало нынче обычным делом.

Реальное образование против сюрреалистических фактов

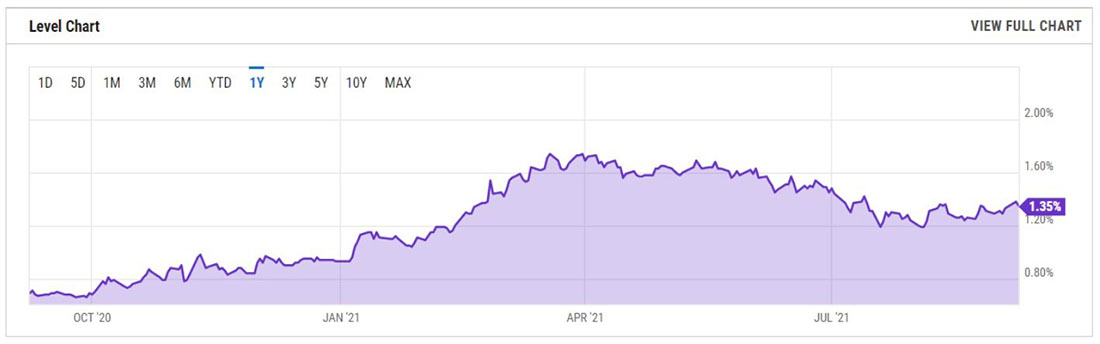

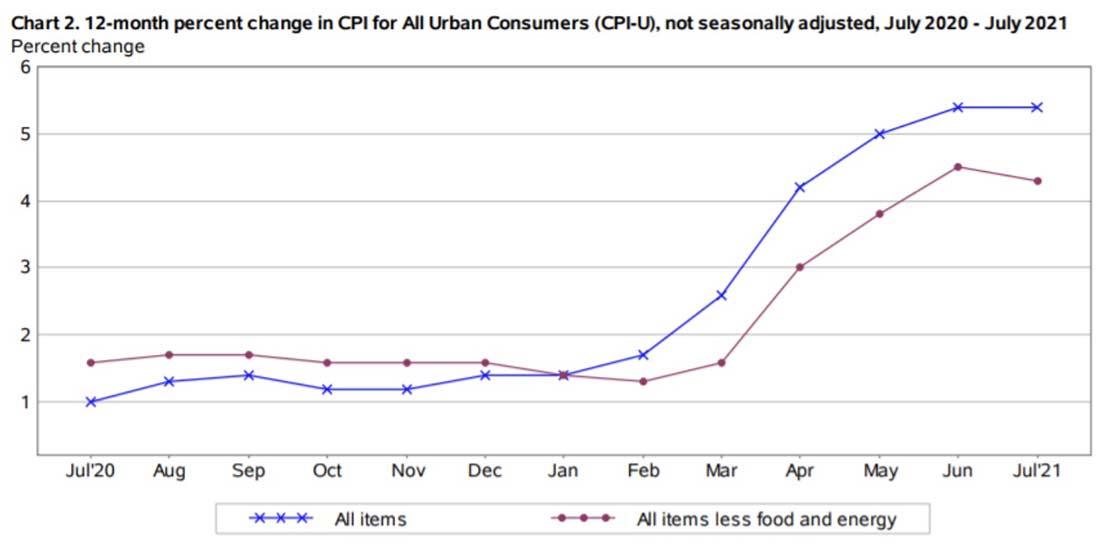

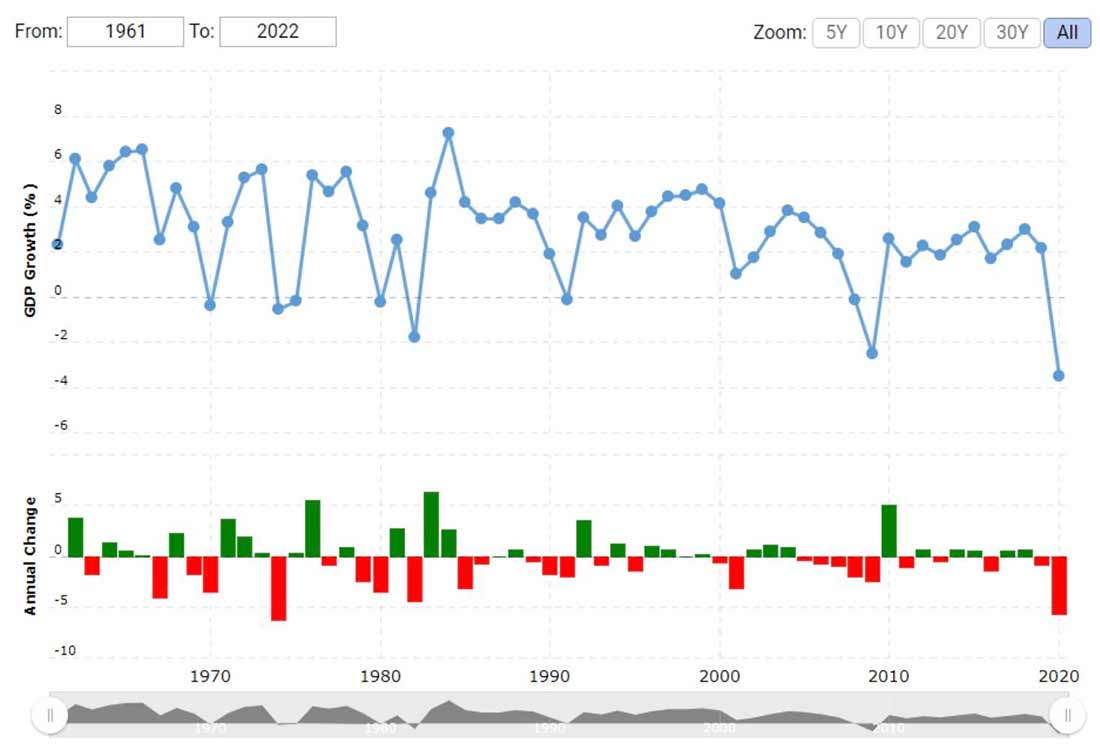

Еще в 1997 году в ведущих высших учебных заведениях особое внимание уделялось критическому мышлению, объективным данным, историческому контексту и основам математики. И если бы студент того времени сказал профессору, что однажды доходность казначейских облигаций достигнет 1,35%, и одновременно с тем «официальный» темп роста ИПЦ (инфляции) в годовом выражении составит 5,4%, а S&P достигает исторического максимума выше 4.000, несмотря на отрицательные годовые темпы ВВП и снижения настроений потребителей, его бы попросили вернуть диплом.

Почему? Потому что тогда учили, что рост рисковых активов отражает здоровый экономический рост, высокий естественный спрос и твердую уверенность в продолжении производительности и, следовательно, ценообразовании на свободном рынке.

По крайней мере, такова была «реальность», о которой рассказывали в ходе обучения, после чего выпускники начали свое первое погружение в пузыри активов в 1999 году.

Опыт против теории

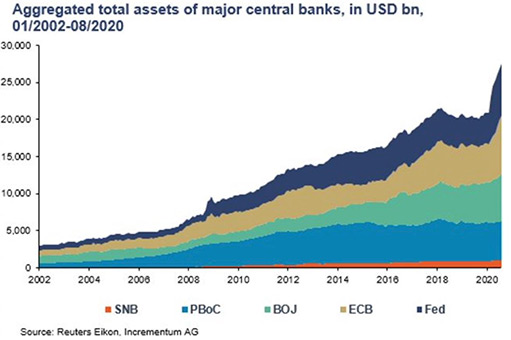

Что можно вынести после того, как NASDAQ взлетел в 2000 году, а затем рухнул более чем на 80% в 2003, а также после того, как в 2006 субстандартное ипотечное кредитование вскружило инвесторам голову, а к осени 2008 отняло у них все, не говоря уже о бычьем рынке, который достиг рекордных высот на фоне госдолга в $28 трлн долларов и баланса ФРС, раздутого с $800 млрд долларов в 2000 году до более чем 7 трлн к 2020?

Ответ прост: то, чему учили раньше, «не реально», и ничто на текущий момент времени никак не связано с чем-либо, отдаленно напоминающим естественный или справедливый рынок.

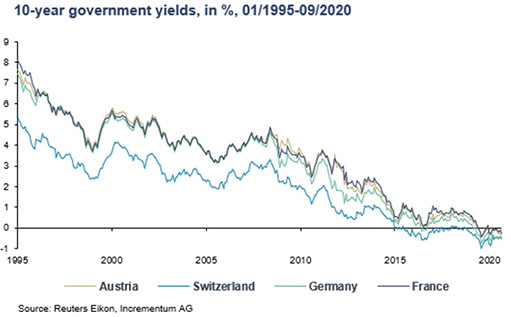

Вместо этого мы живем в антиутопическом мире искусственно созданных рынков, централизованной экономики и дезинформации, где пять центральных банков увеличили свои балансы в 12 раз путем неограниченного печатания денег, что привело к неестественному сдвигу на кредитных рынках, где государственные облигации предлагают отрицательную доходность.

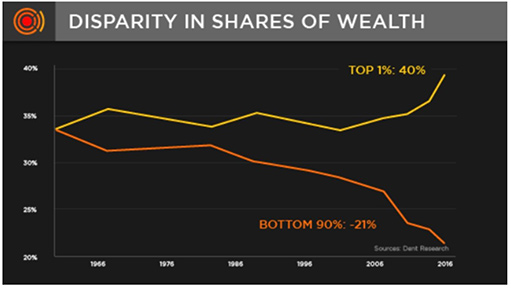

Чрезмерное создание валюты привело к тому, что долг стал бесплатным для избранного меньшинства, и корпорации могут жить за счет выкупа собственных акций. Это привело к возникновению пузырей рисковых активов, создаваемых центральным банком, где более 86% рыночного богатства принадлежит только 10% населения, что отражается на рекордном разрыве в уровне благосостояния. В это время представители центральных банков, которые непосредственно спровоцировали историческое искажение капитализма, гладят себя по головке и продолжают занимать высокие посты.

Массовые средства информации и массовая истерия

Между тем, беспомощные СМИ, принадлежащие горстке советов директоров компаний, напрямую связанных с властями и Уолл-стрит, и которые больше напоминают пропагандистов, чем борцов за правду, продолжают писать о твитах таких известных персон, как Илон Маск, или прочих маловажных событиях.

Но, как известно, при любом тираническом автократическом и коррумпированном режиме, если правда представляет собой угрозу, нужно подпитывать массы страхом, гневом и ложью.

И вместо того, чтобы направить гнев против создателей столь значительного искажения честности, математики, науки и социального порядка, средства массовой информации и политики отвлекают массы хлебом, зрелищами, страхом и гневом, разжигая огонь расового разделения и невидимой смертельной угрозы, переводя тему с полиции на число непривитых граждан, и так далее.

Если бы сломленные и законно разгневанные массы были хорошо информированы, а не просто разочарованы и подвержены манипулированию, вместо того, чтобы обвинять гневные лица протестующих, они бы обвиняли самодовольные лица политиков.

Возвращаясь к нашим баранам

Между тем, пустословие и двусмысленность так называемых экспертов делают свое дело. FOMC делает вид, что готовится к потенциальному «сокращению» вопиющего количественного смягчения — зависимости от денег, замаскированной под политическую поддержку.

Пока СМИ отвлекали граждан, Федеральный резервный банк Атланты снизил прогноз ВВП на 3 квартал на 50%.

С точки зрения истории и экономики (которые пока не отменили в школах), подобное падение ВВП влияет на нашу жизнь гораздо сильнее, чем то, к чему СМИ приковывают наше внимание.

Но власть имущие — достаточно хитрые лисы, и даже обвал ВВП и стремительно растущий долг, которые представляют собой рак общества, могут оказаться благом для их ложного нарратива.

Долг и ВВП: новое искажение

В конце концов, один из способов снизить ужасающее соотношение долга к ВВП США в 135% — снизить продуктивность, а не долг. Это все равно что отнять у человека без одной руки вторую, чтобы рубашка сидела лучше.

«Более низкий» показатель отношения долга к ВВП — просто еще один завуалированный способ сохранить дополнительные «стимулы» количественного смягчения и фискальные расходы, которые правительства не могут себе позволить, но которые можно реализовать за секунды, щелкнув компьютерной мышью.

Проще говоря, эти «плохие новости» по ВВП выглядят как открытые и тщательно спланированные «хорошие новости» для пузыря фондового рынка, поддерживаемого количественным смягчением ФРС.

Бессмысленные дебаты о сокращении QE

Что касается сокращения количественного смягчения, «ястребы» в том же ФРБ Атланты не могут придерживаться своих слов более недели. Но здесь ничего нового.

Еще в августе президент ФРБ Рафаэль Бостик храбро заявил: «Давайте начнем сокращение и сделаем это быстро». Уже 2 сентября он сказал, что «мы позволим экономике расти, пока не увидим признаков инфляции».

Если опустить все несостыковки и переобувание, смысл слов Бостика сводится к тому, что в ближайшее время сокращения QE ожидать не стоит.

Кроме того, если сокращение количественного смягчения действительно начнется, это не помешает ФРС закачивать в систему больше ликвидности с помощью таких хитроумных уловок, как программа обратного репо.

Это то же самое, что и QE, поэтому не позволяйте новостным заголовкам или двусмысленным высказываниям сверху вводить вас в заблуждение. Это означает, что с сокращением или без него, доллар продолжит тонуть под массой ликвидности.