Одним из критических факторов роста инфляции является увеличение цен на сырьевые товары, которые именно это сейчас и делают.

Далее мы рассмотрим ситуацию с сырьевыми товарами более подробно, чтобы вы могли инвестировать в золото с большей перспективой.

Супер-цикл

Сырьевые товары, как и все классы активов, переживают периоды продолжительных повышательных трендов, которые могут длиться годами.

Эти ценовые движения, часто называемые «супер-циклами», являются значительными и требуют, чтобы информированные инвесторы взяли на себя две ключевые обязанности при навигации по ним, а именно:

- определение цикла;

- войти в него вовремя.

Что касается первой задачи, пришло время рассмотреть более широкий класс сырьевых активов (цветные металлы, сельское хозяйство, драгоценные металлы и энергетика) и определить, действительно ли существует такой цикл.

Небольшая подсказка: да, существует.

Не менее важно поместить такой цикл в более широкий контекст того, что представляет собой драйвер роста сырьевых товаров для более широкой картины мировой экономики (от инфляции до валютных вопросов), а также рисков (обесценивание валюты) и возможностей (в отношении драгоценных металлов), с которыми мы сталкиваемся по пути.

Рост цен на сырьевые товары

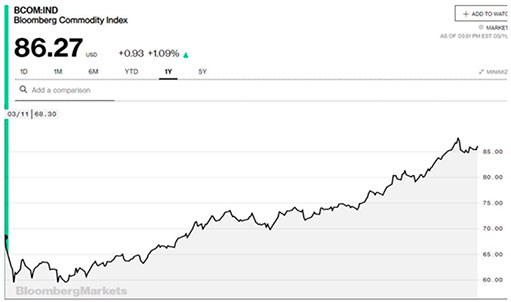

Глядя на широкую корзину сырьевых секторов и цены, как показано на примере индекса сырьевых товаров Bloomberg (1 год), становится очевидно, что сырьевые товары набирают обороты и в последнее время продолжают расти.

Предыдущие циклы сырьевых товаров

Если рассматривать такое ценовое действие и циклы в исторической перспективе, то последний супер-цикл в сырьевых товарах произошел на макроэкономическом фоне, совершенно непохожем на текущий.

Например, в начале 2000-х годов мы все помним печально известную эпоху «БРИКС», когда страны с формирующейся рыночной экономикой, Бразилия, ЮАР, Россия, Индия и Китай (в частности!), начали период расширения и создания инфраструктуры, который продолжался вплоть до Великого финансового кризиса 2008 года.

Такая экспансия создала управляемый спросом драйвер роста твердых активов в более широком товарном пространстве, причем лидирующую роль играет, опять же, чрезмерное (и обусловленное долгами) наращивание капитала в Китае.

Однако сегодняшние «попутные ветры» на рынке сырьевых товаров дуют по совершенно другим причинам.

Пандемия COVID

Незадолго до вспышки COVID исторически искаженная денежно-кредитная политика центрального банка добавила чрезмерную стероидную поддержку рисковым активам, таким как акции и облигации.

Следовательно, инвесторы на эйфории погнались за переоцененными акциями и кредитами, а не за гораздо более разумным (и дальновидным) выделением средств на капитальные проекты. Это сильно ослабило спрос (и цены) на сырьевые товары.

Излишне говорить, что последующая самоизоляция еще сильнее повлияла на сокращение глобального спроса на выделенные капитальные затраты или спрос на активы, такие как нефть, находящаяся под давлением со стороны энергетического сектора и задыхающаяся из-за глобальных ограничений на перемещения.

Имея это ввиду, на что тогда намекает приведенный выше график и склонность к новому супер-циклу сырьевых товаров?

Обусловлен ли такой рост цен на сырьевые товары спросом? Предложением? Или мир просто готовится к более высокой инфляции и, следовательно, к увеличению товарных запасов?

Что ж, краткий ответ на все вопросы — да.

Цены на нефть

Что касается энергетического сектора, в котором цены на нефть выросли с -$40 до $60 долларов за баррель, рост спроса, безусловно, не является основной причиной такого резкого скачка.

Вместо этого связанные с COVID трудности с цепочкой поставок, преднамеренное сокращение поставок ОПЕК и сокращение поставок Bakken Shale — все это привело к повышению цен на нефть.

Сельскохозяйственные сырьевые товары

Сбои в цепочке поставок, связанные с пандемией, также могут отчасти объяснить рост цен на сельскохозяйственную продукцию, но реальным определяющим фактором для таких сырьевых товаров всегда выступали погодные условия.

Неблагородные металлы

Но ограничения предложения в секторах энергетики и сельского хозяйства сами по себе даже близко не объясняют новый и растущий цикл цен в указанном выше товарном индексе.

С учетом новой «зеленой» администрации Байдена в Белом доме, предвыборные обещания экологической революции указывают на растущий спрос на определенные металлы и сырье, необходимые для построения новой экономики, свободной от углерода.

Это является серьезным катализатором роста для неблагородных металлов.

Кроме того, что бы вы ни думали о чрезвычайно переоцененном технологическом секторе, технологии — это будущее, а технологическая потребительская экономика напрямую влияет на спрос на основные материалы (например, литий, платину, медь, никель и т.д), необходимые для продолжающегося технологического расширения и «безуглеродного» будущего.

По мере того, как экономика вылезает из истерии COVID на фоне все еще спорных вакцин, неблагородные металлы, столь важные для электрификации, необходимой для стимулирования дальнейших технологических и современных экологических проектов, позитивно повлияют на твердые активы.

Инфляционные ожидания

Кроме того, открытие экономики после вакцинации не обойдется дешево.

Почти за все, что глобальные политики сейчас делают для «восстановления» экономики, они «платят» с помощью скоординированной стратегии увеличения долга и большего количества напечатанных / обесценившихся валют.

И угадайте, что? Такая «стратегия» представляет собой отличные условия для дальнейшего роста инфляции.

По мере того, как все больше денег поступает в реальную экономику в виде стимулирующих выплат уволенным рабочим и финансирования проектов в рамках реальной экономики, «количественное смягчение для людей» будет постепенно конкурировать с «количественным смягчением для Уолл-стрит».

Таким образом, в отличие от ранее существовавшего замкнутого цикла напечатанных долларов, идущих от ФРС к крупным банкам и Казначейству США, мы увидим, что деньги текут непосредственно в открытый (и общественный) цикл, которым является реальная экономика.

Это, конечно, означает более высокую скорость обращения денег на базовом уровне, что является математически подтвержденными условиями для увеличения и роста инфляции.

Как известно большинству инвесторов, сырьевые товары отлично показывают себя в условиях роста инфляции, о чем напоминает сырьевой супер-цикл 1970-х годов.

Текущая инфляционная ложь

Это, однако, не означает, что в ближайшей перспективе повторится инфляция той ушедшей эпохи. Грядет более высокая инфляция, и как только ее темпы превысят номинальную доходность облигаций (и, следовательно, превратятся в быстро снижающуюся отрицательную реальную доходность) сектор драгоценных металлов более широкого товарного пула будет стремительно расти.

Конечно, во многих отношениях инфляция не просто приближается; она уже здесь.

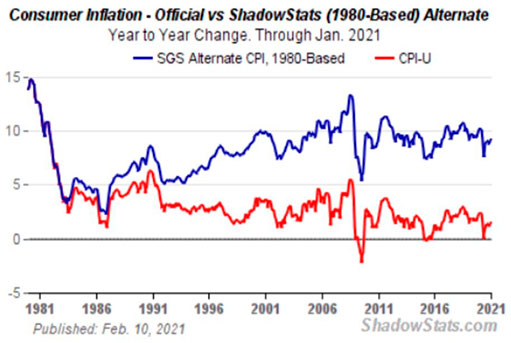

Мы много раз писали, например, об открытой лжи относительно ИПЦ, согласно которой инфляция составляет 2%, а не все 10%, которые ощущает любой, кто живет в реальном мире.

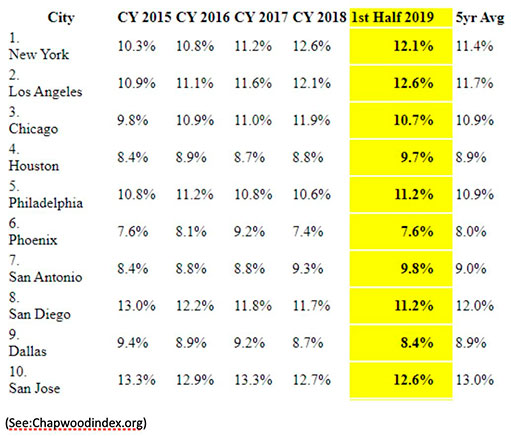

Но если вы все еще доверяете правительственной отчетности по инфляции, обратите внимание на следующую выдержку из индекса Chapwood, который используется для расчета инфляции.

Данные говорят сами за себя: реальный индекс роста стоимости жизни по сравнению с индексом потребительских цен увеличивается от города к городу двузначными темпами, намного превышая диапазон «2%», комично обнародованный нашими так называемыми поставщиками данных в Вашингтоне.

Драгоценные металлы

Но по мере того, как более широкие сырьевые товары стремительно растут, многие, естественно, задаются вопросом, почему золото и серебро опустились после достижения максимумов в 2020 году.

В конце концов, денежно-кредитная политика мягкая, валюты печатаются (то есть обесцениваются), и более высокие инфляционные ожидания становятся мейнстримом. Это должно позитивно влиять на золото и другие драгоценные металлы, не так ли?

Мы рассмотрели этот вопрос с разных точек зрения:

- увеличение коротких позиций по золоту и серебру со стороны банков маркет-мейкеров;

- прямое искажение цен на бумажное золото на COMEX;

- спекулятивные денежные потоки в акции технологических компаний и криптовалюты;

- растущий доллар США.

Но, как мы также неоднократно заявляли, что основным негативным фактором для золота сейчас является искусственный рост, а не падение реальной доходности, и это на короткое время плохо сказывается на ценообразовании золота и серебра.

Под этим мы просто подразумеваем, что текущий (и откровенно фиктивный / нечестный) уровень инфляции не намного превышает доходность 10-летних казначейских облигаций США.

Однако инвесторам в золото и другие драгметаллы необходимо знать, что этот текущий сценарий является временным.

То есть, по всем причинам, указанным выше и в других отчетах, надвигается еще большая инфляция, и мы хотим предупредить вас о ее появлении, а также о последствиях.

Это абсолютно важный момент для понимания, поскольку распространенное мнение о том, что сырьевые товары, в частности, золото, работают плохо в средах с низкими ставками, является ошибочным.

Для повышения цен на такие сырьевые товары, как золото и серебро, действительно важно не то, насколько низки или высоки процентные ставки, а то, что они находятся ниже уровня инфляции в относительном выражении.

И это как раз и является оптимальной средой (инфляция сильно опережает доходность), к которой движутся драгоценные металлы во главе с золотом.

Иначе говоря, их цены вырастут из-за роста инфляции.

Темпы инфляции намного превысят открыто подавляемые доходности казначейских облигаций после того, как произойдет инфляционная конвергенция трех составляющих:

- роста цен на сырьевые товары;

- притока государственных денежных средств от стимулирующих платежей и расходов на инфраструктуру (т.е. скорость обращения денег) на Мэйн-стрит;

- неограниченное количественное смягчение (т.е. увеличение денежной массы).

Это, по определению, означает, что «скорректированная на инфляцию» (то есть реальная) доходность казначейских облигаций будет все сильнее и быстрее выходить на отрицательную территорию, что является окончательным и исторически подтвержденным сценарием резкого роста цен на золото и серебро.

Таким образом, рост цен на сырьевые товары (в целом) будет способствовать повышению темпов инфляции, что, в свою очередь, приведет к тому, что цены на золото (в частности) значительно превысят свои максимумы августа 2020 года.

На данный момент все, что нужно информированным покупателям золота и других драгоценных металлов, — это позволить инфляции пойти своим естественным курсом вверх и наблюдать за тем, как золото будет неизбежно и естественно достигать новых максимумов.