Огромные федеральные расходы привели к росту долгосрочных ставок, и с учетом того, что министр финансов и бывший председатель ФРС Джанет Йеллен сократила выпуск краткосрочных векселей управления наличностью (CMB) на «коротком» конце кривой доходности, все бремя рекордного федерального дефицита теперь будет лежать на средне- и долгосрочных ценных бумагах. Тогда о более высоких долгосрочных процентных ставках не может быть и речи, а потому ФРС неизбежно вмешается и займется их снижением.

Но есть значительное препятствие, которое сперва нужно устранить. Для того чтобы приступить к контролю кривой доходности, ФРС сначала нужно разрешить банкам-первичным дилерам на рынке казначейских бумаг и дальше расширять свои балансы. Это должно быть сделано до 31 марта, иначе на упомянутом рынке могут возникнуть серьезные проблемы. JPMorgan и Ассоциация участников фондового и финансового рынков (SIFMA) ясно дали понять, что без нормативных послаблений к концу месяца первичные дилеры казначейских облигаций США не смогут продолжать выступать в качестве маркет-мейкеров на мировом рынке эталонных процентных ставок.

Конкретный нормативный вопрос, лежащий в основе проблемы, — это SLR или коэффициент дополнительной долговой нагрузки. Это положение требует наличия определенной суммы капитала для поддержки всех активов на балансе банка. С июня прошлого года системно важные банки, такие как JPMorgan, получили освобождение от требований SLR от Федрезерва, что позволяет им исключать казначейские обязательства США и избыточные резервы ФРС из расчетов кредитной нагрузки. Это освобождение, срок действия которого истекает в конце месяца, позволило им продолжить работу на рынках в потоке новых долговых обязательств, выпущенных Казначейством. Пока признаков того, что ФРС планирует продлить освобождение, нет. Вопрос, на который я попытаюсь ответить: почему они все равно это сделают?

Вот как JPMorgan объяснил ситуацию инвесторам, когда в июне впервые было введено освобождение от требований SLR:

Зачем банкам это изменение, позволяющее увеличивать свои балансы? Если банк продает казначейские облигации США в рамках программы количественного смягчения ФРС, не приведет ли эта продажа к сокращению его баланса?

Не совсем. Когда ФРС покупает актив у банка в рамках своей программы количественного смягчения, ФРС оплачивает этот актив, кредитуя банк посредством депозита. Таким образом, технически баланс банка не уменьшается в результате операции количественного смягчения с ФРС. Банк просто обменивает один актив, облигации, на другой, депозит ФРС. Вот почему, если ФРС хочет и дальше наращивать свою программу количественного смягчения, ей необходимо предоставить это послабление. Другими словами, для того чтобы закупки ФРС в рамках количественного смягчения потенциально ускорились в будущем, ей нужно, чтобы банки имели активы, которые она может приобрести. Таким образом, банкам в первую очередь нужна возможность держать больше активов.

SIFMA прямо предупредила Федрезеов, что отказ от предоставления послаблений по SLR для казначейских облигаций может вызвать сейсмическую активность на этих рынках. Вот что было сказано в письме, адресованном Совету управляющих ФРС 23 февраля (здесь IFR относится к освобождению от SLR):

Это снижение балансовой емкости может повлиять на будущие решения банка относительно приема депозитов и действия как посредников на рынке казначейских бумаг США. Это создает риск переноса части данной деятельности в нерегулируемый небанковский сектор и может повлиять на бесперебойную работу и стабильность рынков казначейских облигаций.

… Расширение IFR крайне важно для того, чтобы банковские организации сохранили максимальную способность управлять текущей беспрецедентной эмиссией. Это очень важно для функционирования рынка казначейских бумаг, поскольку первичные дилеры играют решающую роль в финансировании и распределении долговых обязательств Казначейства США и в основном принадлежат банкам. Соответственно, исключение из IFR ценных бумаг казначейства США устраняет потенциальное препятствие, которое в противном случае может отрицательно сказаться на роли первичных дилеров как маркет-мейкеров и на эффективности рынков облигаций.

Почему ФРС молчит перед лицом такой очевидной угрозы для рынка долгосрочных облигаций? Это молчание в период повышения долгосрочных ставок будто проверяет решимость центробанка вмешаться и выполнить просьбу первичных дилеров. И нет, контроль кривой доходности (YCC) не является ответом сам по себе. Чтобы контролировать кривую доходности, ФРС должна иметь возможность покупать казначейские облигации, на чью ставку она нацелена в первую очередь. И для того, чтобы купить эти казначейские облигации и включить их в баланс для установления целевой ставки, первичные дилеры снова должны иметь возможность торговать ими во время первичных аукционов. Если ограничения SLR этому помешают, ФРС не сможет продвигать YCC, поскольку она не может напрямую участвовать в первичных аукционах казначейских бумаг с юридической точки зрения. SLR и контроль кривой доходности должны идти бок о бок, если они вообще появятся.

Таким образом, по сути, долгосрочная доходность и ФРС играют в игру «кто первый струсит». Но зачем? Почему бы просто не продлить послабления по SLR и не повлиять на доходность прямо сейчас?

Я считаю, что ответ — фьючерсный рынок золота. Как только Федрезерв расширит SLR и начнет контролировать кривую доходности, его баланс снова взлетит, а вместе с ним поднимутся цены золота и серебра, как это обычно бывает, когда баланс центробанка стремительно растет. Это отрицательно скажется на крупной короткой позиции банков маркет-мейкеров на фьючерсных рынках.

Банки маркет-мейкеры — это та же группа банков, которые являются первичными дилерами на рынках облигаций, и с января они в ускоренном темпе закрывают свои короткие позиции по золоту на Comex. Одним из таких банков является JPMorgan, наряду с Goldman Sachs, Morgan Stanley и другими — все они подпадают под ограничения SLR на удержание казначейских облигаций, начиная с 1 апреля. В любом случае, темпы покрытия чистых коротких позиций с января даже выше, чем во время мартовского обвала.

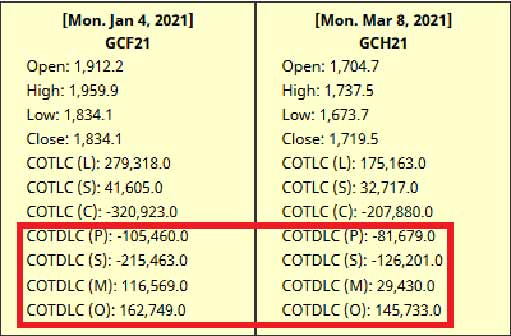

Как видно в таблице справа, категория банков маркет-мейкеров покрыла 89.262 контракта с 4 января, и почти все за счет категории управляемых денег.

Покрытие такого количества фьючерсных контрактов на золото может иметь серьезные последствия для цены золота, что вынудит банки маркет-мейкеры закрыть эти позиции с убытком. Таким образом, рост долгосрочных ставок и снижение цены золота дает организациям возможность покрыть как можно больше контрактов, что они с энтузиазмом делают уже более двух месяцев.

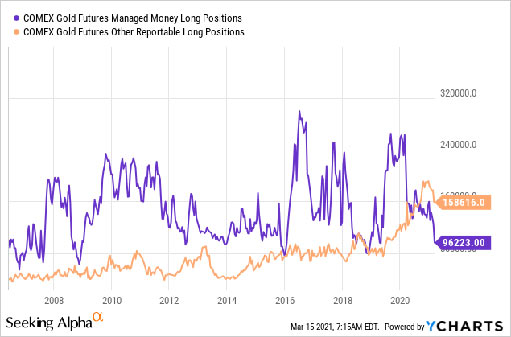

За исключением того, что эти банки приближаются к максимальному числу контрактов, которые можно покрыть. В то время как длинные позиции по золоту категории «Управляемые деньги» (в основном хедж-фонды) рухнули до почти рекордно низкого значения (фиолетовая линия на графике справа), позиции категории «Прочие» остаются на уровне рекордных максимумов. Категория «Прочие», в основном управляющие семейным капиталом и состоятельные лица, отказываются закрывать большинство своих лонгов по золоту, а это означает, что банкам будет трудно покрыть свои позиции, не предлагая более высокие цены по этим контрактам. На графике справа оранжевой линией отмечена категория «Прочие», а фиолетовой — «Управляемые деньги».

Если банки маркет-мейкеры, они же первичные дилеры казначейских бумаг, собираются предпринять согласованные усилия, чтобы отбить свои короткие позиции у категории «Прочие», сейчас самое время это сделать, прежде чем ФРС будет вынуждена продлить послабления по SLR и приступить к контролю кривой доходности, что окажет сильное влияние на цену золота.

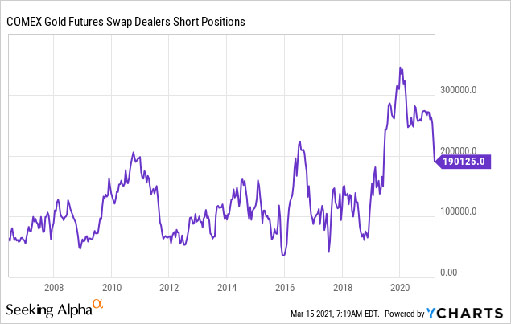

Имейте в виду, что даже несмотря на то, что банкам удалось покрыть почти 90.000 контрактов, объем их коротких позиций остается исторически высоким. Справа приводятся данные по общему числу шортов.

Несмотря на попытки покрыть позиции с января, шорты по фьючерсам на золото этих банков остаются вблизи максимумов 2011 и 2016 годов. Чтобы снизить их до того, как начнется следующий раунд печати денег, цена золота должна вырасти, чтобы категория «Прочие» ослабила свою хватку.

Заключение

По этим причинам я предполагаю, что золото уже достигло дна. У банков маркет-мейкеров осталось две недели, чтобы покрыть как можно больше коротких позиций по золоту, прежде чем ФРС будет вынуждена продлить освобождение от требований SLR, чтобы снизить долгосрочные ставки. Федрезерв вряд ли будет рисковать рынком казначейских облигаций, и, на мой взгляд, послабление SLR почти наверняка будет продлено до 31 марта. Если этого не произойдет, это временно окажет на золото понижательное давление, а долгосрочные ставки поднимутся.

Но в конечном итоге ФРС все равно продлит освобождение от SLR, и золото взлетит до новых максимумов и выше.